BSから見える『お金のしくみ』

★Ⅰ.馬の骨でもわかる『BSのしくみ』

【4】資産の類型

1.『ストック資産』と『フロー資産』 <★★★今回はココ★★★>

★Ⅱ.馬の骨でもわかる『お金のしくみ』

★Ⅲ.BSから見える『財政破綻とは何か?』

★Ⅳ.BSから見える『成長とは何か?』

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

<本稿のイイタイコト>

Ⅰ.馬の骨でもわかる『BSのしくみ』

【4】資産の類型 1.『ストック資産』と『フロー資産』

・権利の類型/『相対権』『絶対権』

権利には、相対者として義務者を必要とする『相対権』と、特定の相対者/義務者を

持たない『絶対権』がある。

・BSは『蓄積』『権利/義務』に二分できる

BSの勘定科目は、相対関係を前提とする『権利/義務』と、相対関係不要で存在できる

『蓄積』に二分できる。

・BSは『絶対的資産』『相対的資産』に二分できる

『蓄積』『権利/義務』を、相対関係の有無によって組み替えると、BSの勘定科目は

『絶対的資産』『相対的資産』に二分できる。

但し、全ての『権利』が相対資産になるとは限らず、『絶対的資産』としての『権利』が

存在する。

・BSは『ストック資産』『フロー資産』に二分できる

『絶対的資産』『相対的資産』は、『ストック資産』『フロー資産』と言い替えることが

できる。

『ストック』はある『時点』での資産の状態、『フロー』はある『期間』の資産の

動きを示すことから、資産に『時間』の切り口を加えることができる。つまり、

『ストック/フロー』は資産の実現時期を明らかにする。

すなわち、『ストック資産』は『現在資産』、『フロー資産』は『将来資産』と表現できる。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

さて、今回からは、『Ⅰ.【4】資産の類型』を始めます。

前回までは、『Ⅰ.【3】資産増減の類型』において、資産が増加・減少するしくみを類型化して見て来ましたが、今回からは、その『資産増減の類型』を利用して、BSの借方/資産、及び、貸方/負債・純資産の勘定科目について、類型化してみることにします。

従来型のBSの勘定科目とは異なる切り口で類型化を試みるのは、他でもない、『貨幣とは何か?』を今後BSを通して俯瞰していくにあたり、より良く理解することに資すると考えているためです。

本稿の最終目的は、BSの中身を従来の勘定科目ではなく『ストック』『フロー』でくくり直すことです。貨幣を考えていくにあたっては、前回までの『Ⅰ.【3】資産増減の類型』で見てきた、『ストック』『フロー』の切り口、更には『外部フロー』でのみ登場してくる『対生成』を使って眺めると、貨幣の特殊な機能が浮き上がってくるのが見て取れるためです。

【4】1.『ストック資産』と『フロー資産』

BSの借方/資産、貸方/負債・純資産の勘定科目を類型化して俯瞰する視点として『ストック資産』か『フロー資産』か、という切り口を提案します。それを順番に説明していきますが、検討のきっかけとして、『権利/義務』を起点に考えを組み立てていきます。

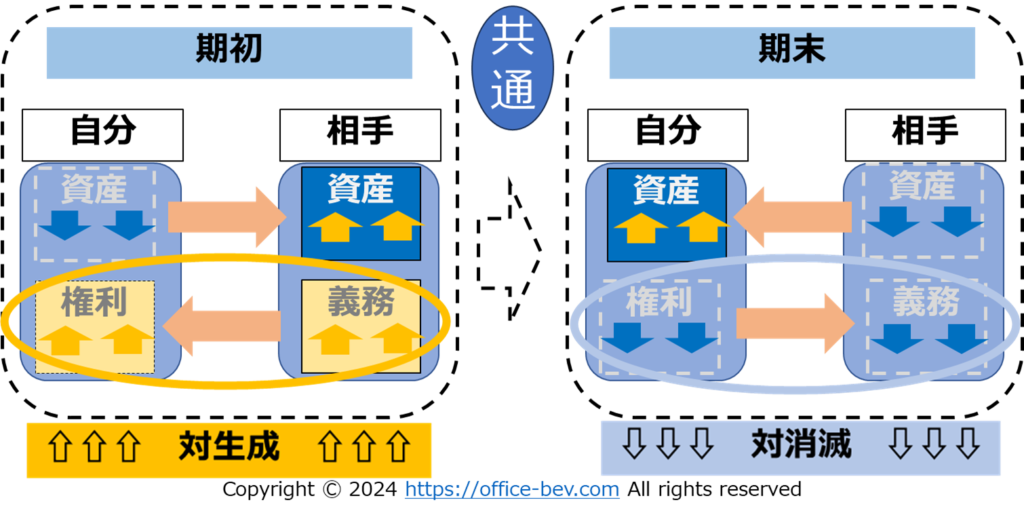

『権利/義務』については、先日、以下投稿「Ⅰ.【3】5.外部フローにしか現れない『権利/義務』」において、外部フロー(貸借フロー・投資フロー)の過程で登場する『対生成/対消滅』と併せて考えてみました。

またその後、「Ⅰ.【3】7.『単体対生成』と『相対対生成』」において、対生成を単体/相対に分け、権利/義務を生み出すのは『相対対生成』であることを説明しました

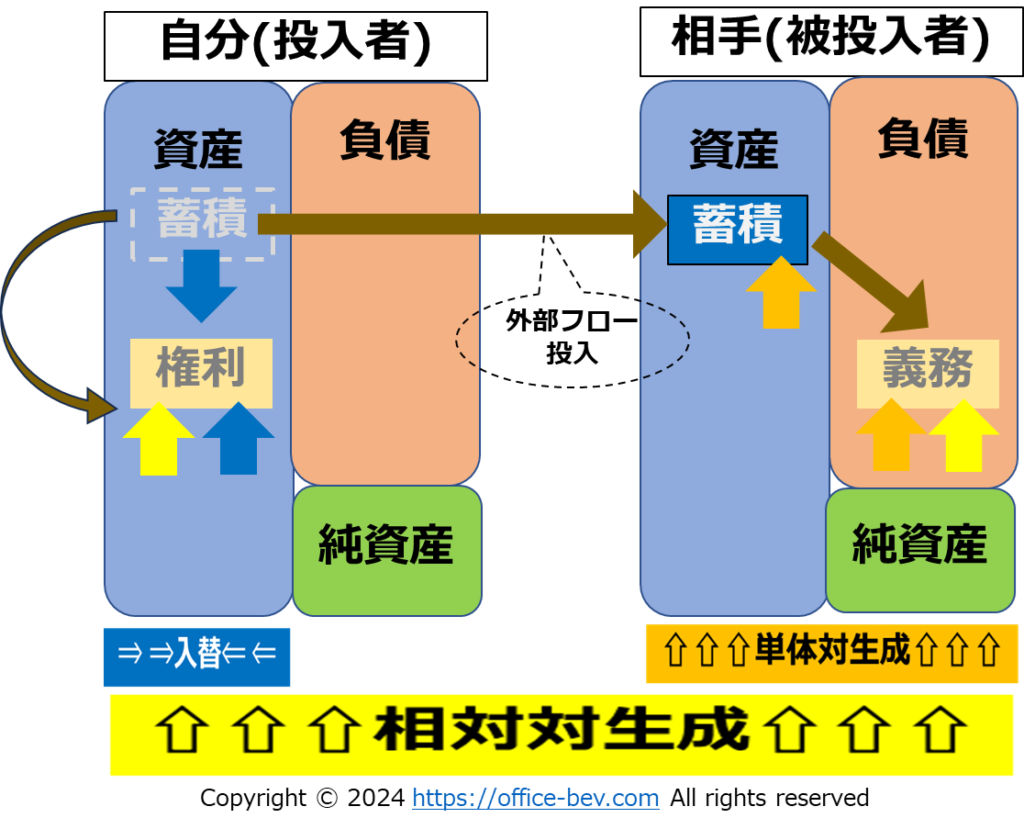

自分と相手の相対関係において、ある特定の資産が貸借・投資のために外部フロー投入されるのに合わせて、権利と義務が対生成/対消滅します。BS勘定科目の大項目としては『(投入される)資産』及び『権利/義務』があることが見て取れます。

みなさんは、資産というと、何を思い出すでしょうか?まず、資産と言えば何よりよりお金だ!という人が多いかもしれませんが、お金以外だと、土地、家、自動車など、目に見える有形固定資産を思い出しますかね。それら一目で見える資産に比べると、権利/義務は人が認識することで出現するものであり、物理的に存在確認ができる有形固定資産とは異なった趣があります。

このように特殊な位置づけである『権利/義務』と、『権利/義務以外の資産』の間に線引きをすることで、資産の特徴、ひいては、貨幣の特徴を明らかにしていくことを考えています。

ここでは、権利/義務以外の全ての資産を、一括りに『蓄積』と表現することで、議論を進めていきます。

つまり、BSの勘定科目は、まずは大きく『蓄積』か、あるいは、『権利/義務』か、の二つに類型化できることを見ていきます。

権利の類型/『相対権』『絶対権』

『蓄積』と『権利/義務』について見る前に、『権利』について少し分解して見てみます。今後、議論を進めていく際に、権利について、『相対権』か、『絶対権』かという観点が必要になるため、そのことをまず理解した上で進めます。

相対権/絶対権については、法律用語にも登場するのでネットで調べてもらえばわかりますが、その一つに以下の解説があるので参考に供します。

・相対権:特定の人に対してだけ主張できる権利。債権など。対人権。⇔絶対権。

https://kotobank.jp/word/%E7%9B%B8%E5%AF%BE%E6%A8%A9-552830

・絶対権:権利の内容が特定の物または法益を直接に支配することから、すべての人に対して主張できる権利。物権・人格権など。対世権たいせいけん。⇔相対権。

https://kotobank.jp/word/%E7%B5%B6%E5%AF%BE%E6%A8%A9-548298

相対権と絶対権は、『相対関係』の有無で線引きがされていることがわかります。権利者の相手としての特定の義務者が存在する(つまり相対関係がある)ことを前提としているのが『相対権』、特定の義務者/相対者がなく広く全般的にすべての外部者に対して権利を主張できるのが『絶対権』ということです。

貨幣の特徴を見るときに注目すべきなのは、相対関係を前提とする『相対権』の方です。

BS上での相対権/絶対権と、それに関与する資産増減類型のイメージについて、以下に具体例を挙げておきます。

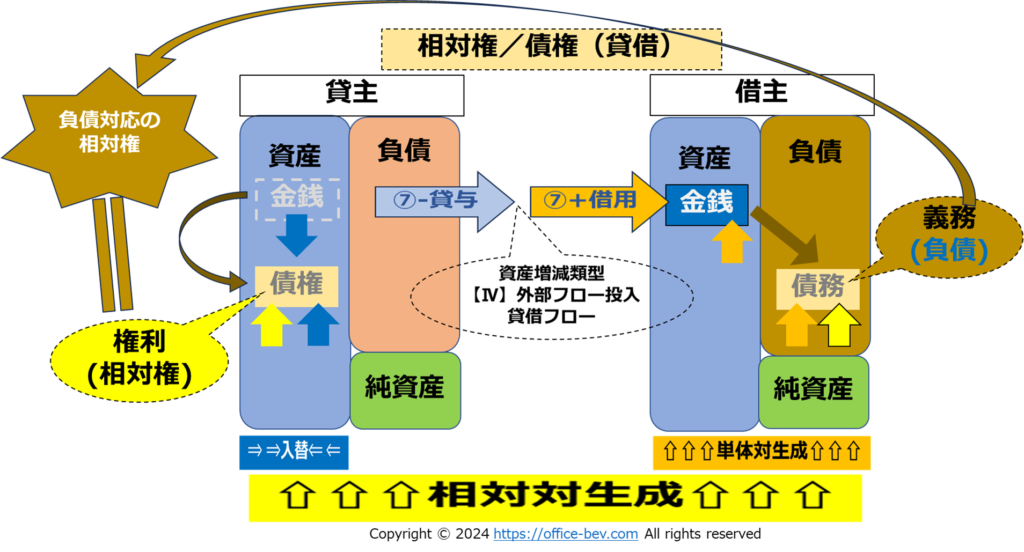

★相対権/債権<資産増減類型【Ⅳ】外部フロー投入・貸借フロー(相対xフロー)>

貸借フローでは、義務が義務者の負債に計上されます。投資フローの義務が純資産に計上するのと異なる点に注意が必要です。

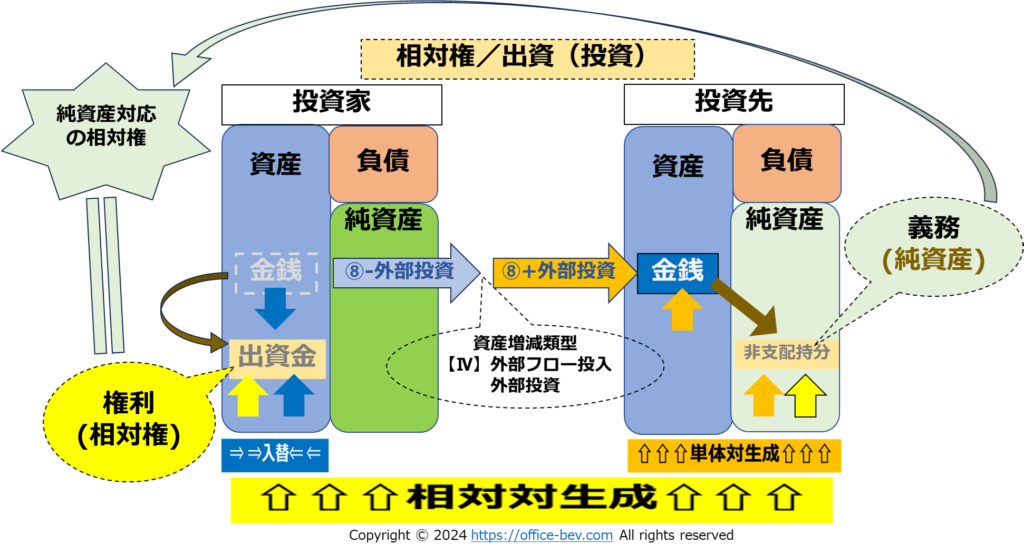

★相対権/出資<資産増減類型【Ⅳ】外部フロー投入・投資フロー(相対xフロー)>

投資フローでは、義務が義務者の純資産に計上されます。貸借フローの義務が負債に計上するのと異なる点に注意が必要です。

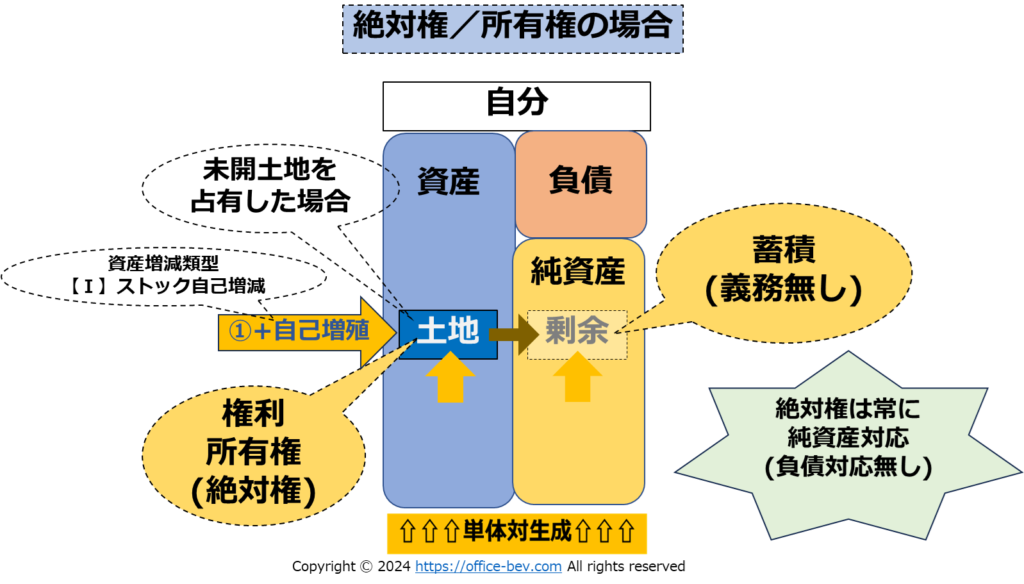

★絶対権/所有権<資産増減類型【Ⅰ】ストック自己増減(単体xストック)>

所有権などの絶対権がストック自己増殖で増加する場合、つまり相対者からの取得ではなく自然から自力で単体で獲得した場合、相対対生成は発生せず、単体対生成により貸方に『蓄積』が同時増加するのが見て取れます。

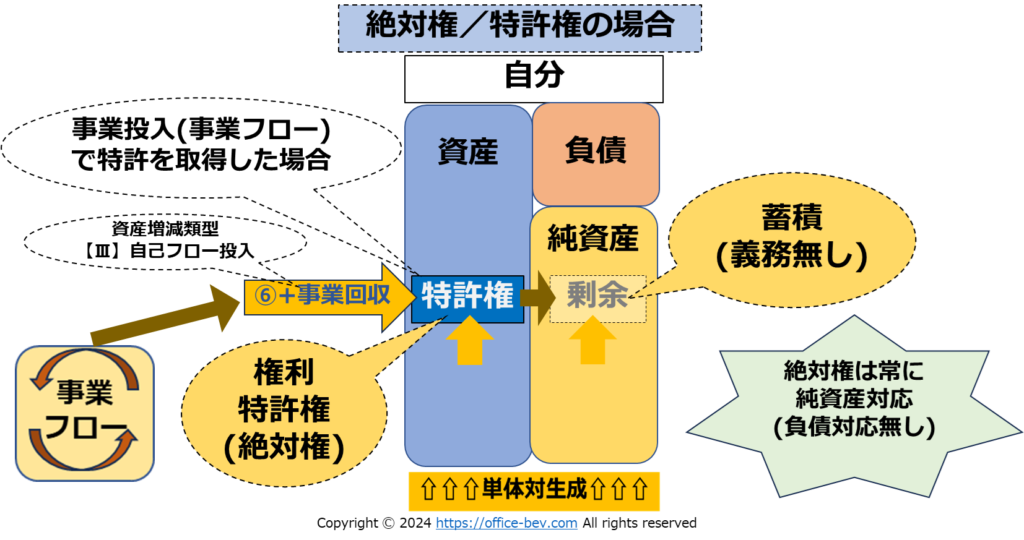

★絶対権/特許権<資産増減類型【Ⅲ】自己フロー投入・事業フロー(単体xフロー)>

事業投入など自己フロー投入で獲得した特許権などの絶対権は、同額分が剰余などの『蓄積』として貸方に単体対生成して増加するのが見て取れます。

『相対権』『絶対権』については、今後『蓄積』『権利/義務』を扱う中で改めて登場してもらうことになります。

BSは『蓄積』『権利/義務』に二分できる

さて、BSの勘定科目を、大きく『蓄積』と『権利/義務』の二つに類型化できるという話に戻ります。

『蓄積』『権利/義務』の二類型化をもう少し噛み砕いて言うと、BSの借方/資産、貸方/負債・純資産の勘定科目は全て、『蓄積』『権利』『義務』の三つで表現できる、ということになりますが、まずは、『蓄積』と『権利/義務』の間に線を引くことから始めましょう。

まず『権利/義務』については(相対権の場合、以下同様)、『権利』と『義務』はコインの裏表であり、片方だけでは存在できず、両方無いと成り立ちません。つまり両方あるか(対生成)、両方無いか(対消滅)の二通りでしか表現できません。

つまり、権利と義務は『権利/義務』として一組で扱うことができます。すると自ずと、『<権利/義務>以外のもの』とは何か?という疑問が出てきますが、これを『蓄積』と表現することにしたのは既に説明しました。

では、BSの勘定科目を『蓄積』及び『権利/義務』で実際に括れるのか、ということを検討します。検討の前提とする『蓄積』『権利/義務』の定義については、以下に設定してみます。

★権利:自らの相手方として必ず義務が存在する。義務無しで存在しない。(相対関係必要)

(義務:権利とコインの裏表。権利無しで存在しない)

★蓄積:相手方を必要とせず、義務無し・単独で存在できる。(相対関係不要)

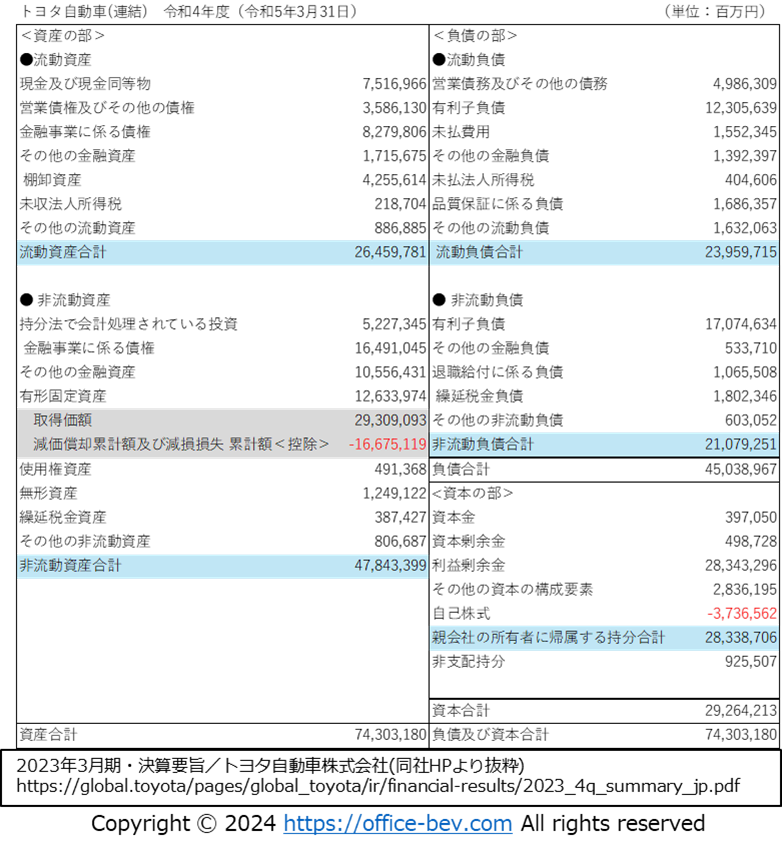

実際のBSとして、トヨタ自動車の令和4年度の連結貸借対照表を例に試してみましょう。

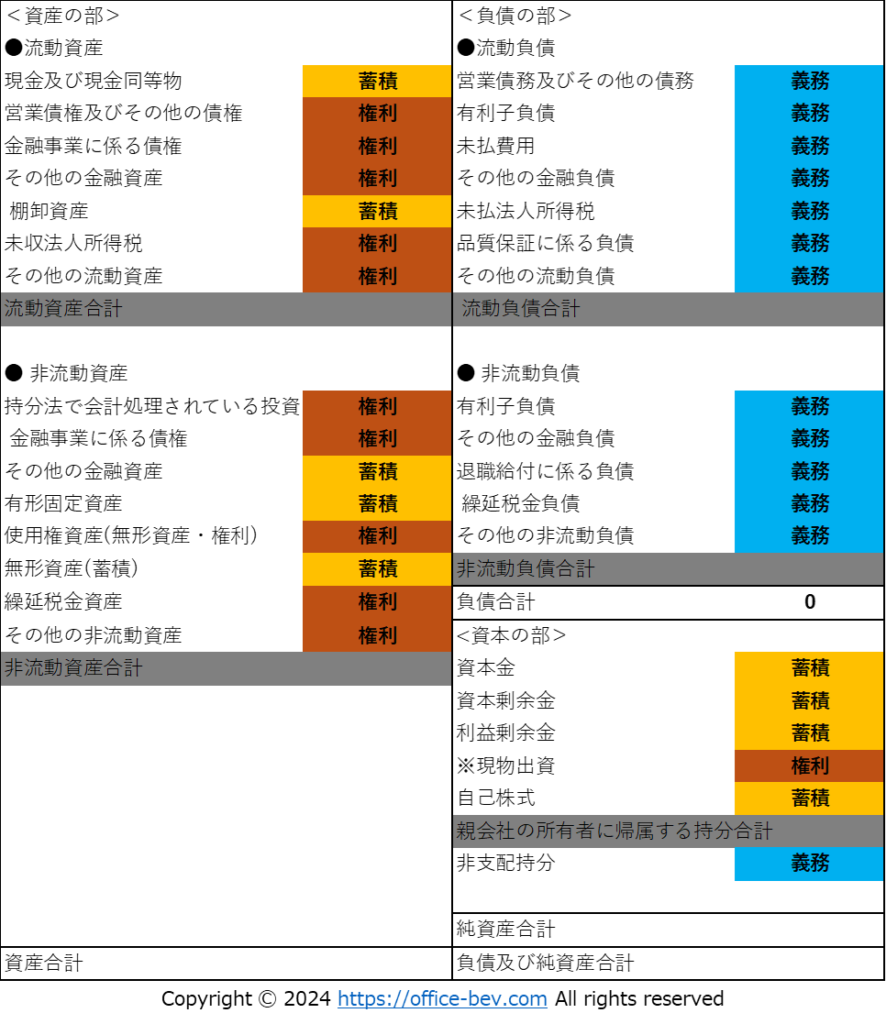

このBSの勘定科目を、上記の定義に従い『蓄積』『権利』『義務』に仕分けしてみます。

(※現物出資:トヨタのBSには無い項目ですが、類型化の解説のために追加しています。)

なぜそれが蓄積なのか?権利なのか?という疑問があるかもしれません。その議論はまた別の機会に譲り、ここでは一つ一つ解説することはしませんが、当方は確たる理由を伴って上記に設定することができました。

これを前提に、勘定科目のみにフォーカスを当てて色分けして見やすくすると以下の様になります。

更に、これを『蓄積』『権利』『義務』毎に集約すると以下の様になります。

借方/資産の蓄積・権利、及び、貸方/負債の義務については理解しやすいと思いますが、純資産になぜ蓄積/権利/義務が三つともあるのか?との疑問があるかもしれませんので補足しておきます。

純資産/蓄積:これは通常の資本金などの自己資本の事で、あまり議論は無いと思います。純資産は、「資産の源泉が自分のもの」と言い替えられますが、文字通り自らの過去の蓄積としての剰余金なども該当します。

純資産/権利:例として、現物出資を挙げています。例えば、会社設立の際の資本金として、現金ではなく株式/有価証券を資本計上する場合があります。例えば株式は投資フローの権利ですので、相対関係にあるわけですが、株主として株式の権利行使・株式処分などの100%の支配権があるので、正に『自分のもの』とみなせるため、純資産の構成要素となり得るものです。

純資産/義務:非支配持分を挙げていますが、なぜ義務なのか?が少しわかりにくいかもしれません。非支配持分とは、自分の支配が及ばない第三者が保有している資本金のことです。持分に応じた株主の権利は株主たる第三者が保有しているのですが、振り込まれた資本金は、正に『自分のもの』です。自分のものなので、株主に返す必要はありません。ただ、明らかに第三者の株主と相対関係にあり、株主が行使する株主としての権利(配当を受け取る・議決権を行使する等)に対して義務を履行しなければなりません。『自分のもの』(=資本金は返さなくて良い)ではあるものの、『義務がある』(株主の権利行使に対する義務履行)という関係にあります。

以上で、純資産が『蓄積』『権利』『義務』で構成されている事情について理解していただけたでしょうか?

これで、最終的にBSの勘定科目は『蓄積』『権利』『義務』の三つで表現できる、あるいは、『蓄積』『権利/義務』に二分できることが把握できました。

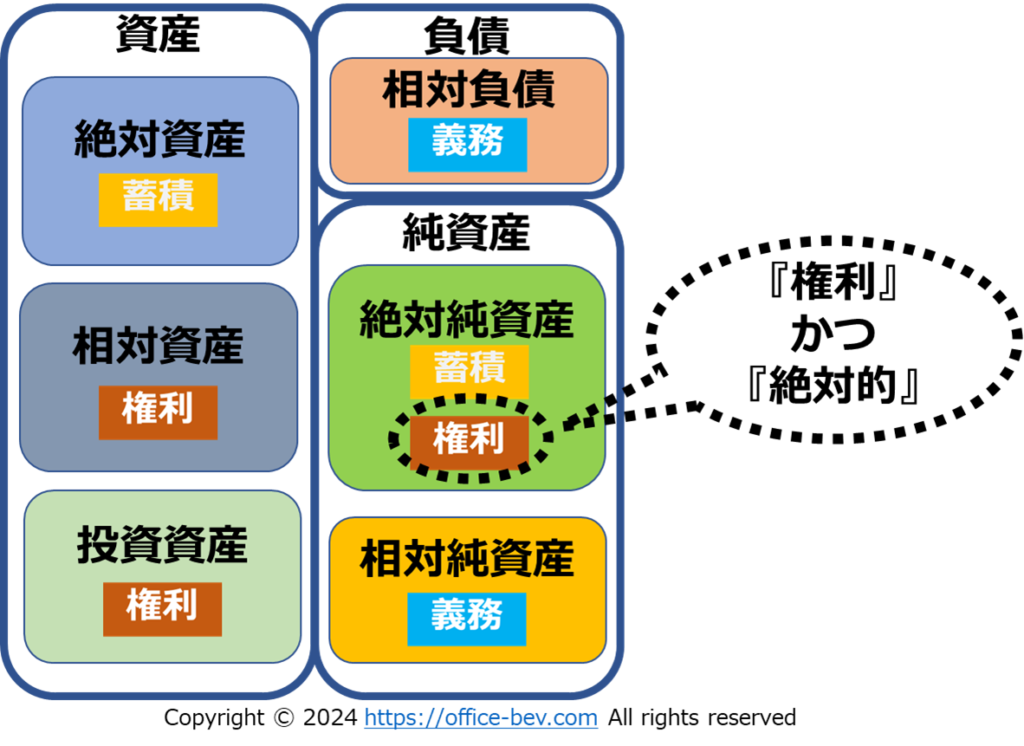

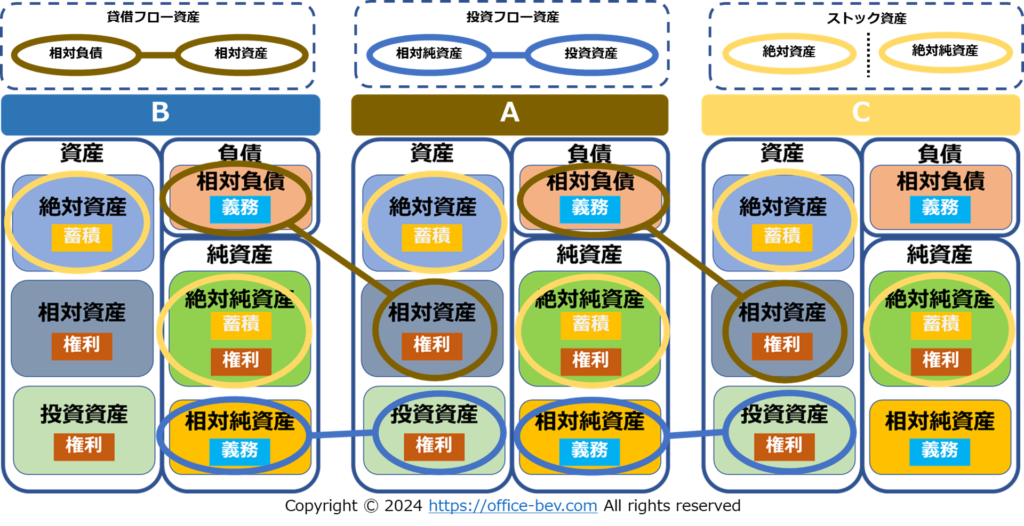

BSは『絶対的資産』『相対的資産』に二分できる

BSの勘定科目は『蓄積』と『権利/義務』に二分できることがわかりましたが、『権利/義務』については相対関係が必要、『蓄積』については相対関係不要、との確認もしています。これを前提とすると、『権利/義務』については『相対的資産』、『蓄積』については『絶対的資産』と表現できるはずですので、この切り口で再度組み直してみます。

まず、『権利/義務』については、上記で述べた通り、貸借フローでは義務は負債に現れ、投資フローでは義務は純資産に現れることがわかります。

従い、『権利/義務』を『貸借フローの権利/義務』『投資フローの権利/義務』の二つに分け、『蓄積』と併せた三つをそれぞれ、『相対的』『絶対的』の切り口で表現します。

つまり、『蓄積』は『絶対資産/絶対純資産』、『貸借フローの権利/義務』は『相対資産/相対負債』、『投資フローの権利/義務』は『投資資産/相対純資産』、と表すことにします。

結果として、BSの勘定科目は以下の様に表現することができます。

相対的・絶対的を基準に組み直した上記のBSの仕訳に、既に述べた『蓄積・権利・義務』を落とし込んでみると、以下の様になります。

ただ、ちょっと待ってください。一点違和感を覚えるところがないでしょうか?

そう、『絶対的純資産』に『権利』があります。『権利』は『義務』を常に相手方として必要とする『相対的』性質のはずですが、なぜ『絶対的』純資産に含まれるのでしょうか?

これには理由がありますが、これは後日投稿予定の『Ⅰ.【4】4.『絶対資産』と『絶対純資産』<ストック資産>』にて詳細を説明することにします。

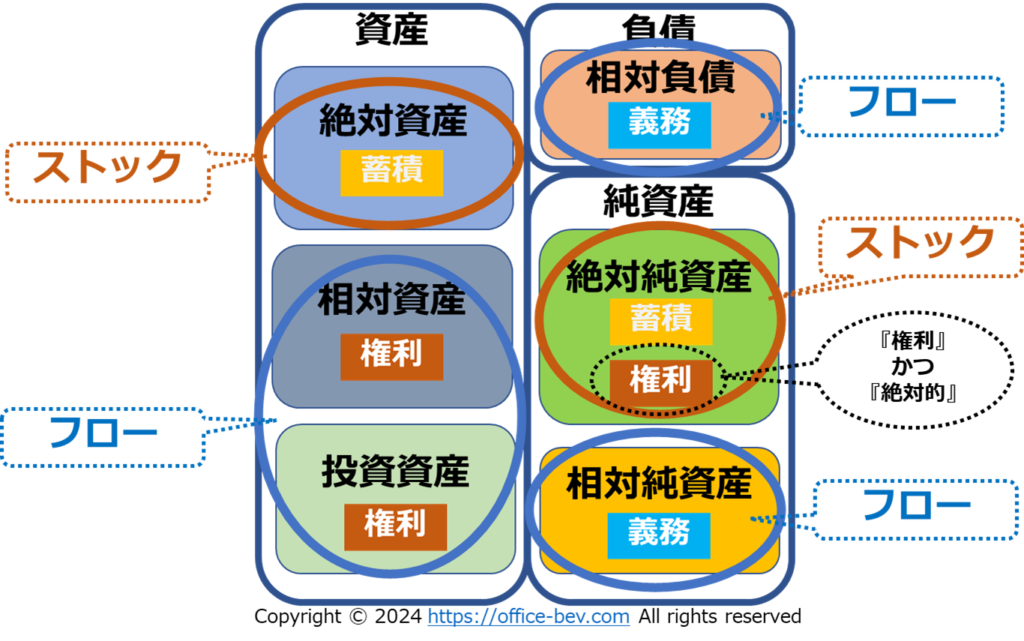

BSは『ストック資産』『フロー資産』に二分できる

ここまでで、『絶対的』『相対的』な仕訳に、『蓄積』『権利』『義務』を落とし込むところまでできました。

最後に、本稿の冒頭で申し上げた本稿の目的である、資産を『ストック資産』と『フロー資産』で表現することを試みます。

相対的・絶対的で示した上記のBSを、『ストック』『フロー』でくくり直すと以下の様になります。

『絶対資産/絶対純資産』は相対関係が無いため『ストック』、『相対資産/相対負債』は貸借フロー対応ゆえに『フロー』、『投資資産/相対純資産』は投資フロー対応ゆえに『フロー』、という結果を示したものです。

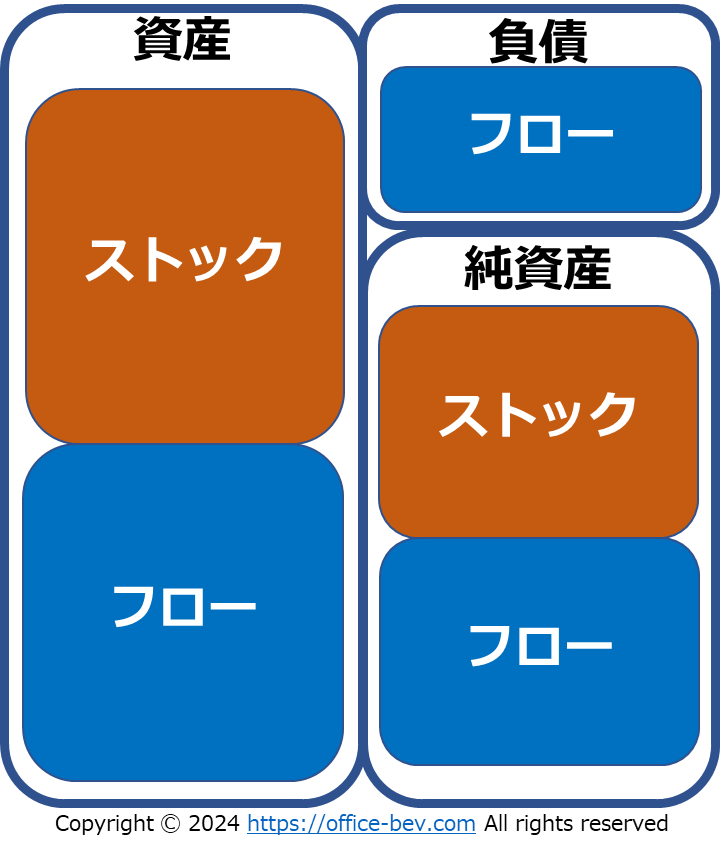

更にシンプルに表記すると、BSは以下の構成になっています。

さて、ここで『ストック』と『フロー』の定義を確認しておきます。

まず、以下の『Ⅰ.【1】ストックとフロー』において、基本的なところを説明しました(*1)。

ここで述べた要点は、

★ストックは『ある時点の資産の状態』、フローは『ある期間の資産の動き』

ということです。

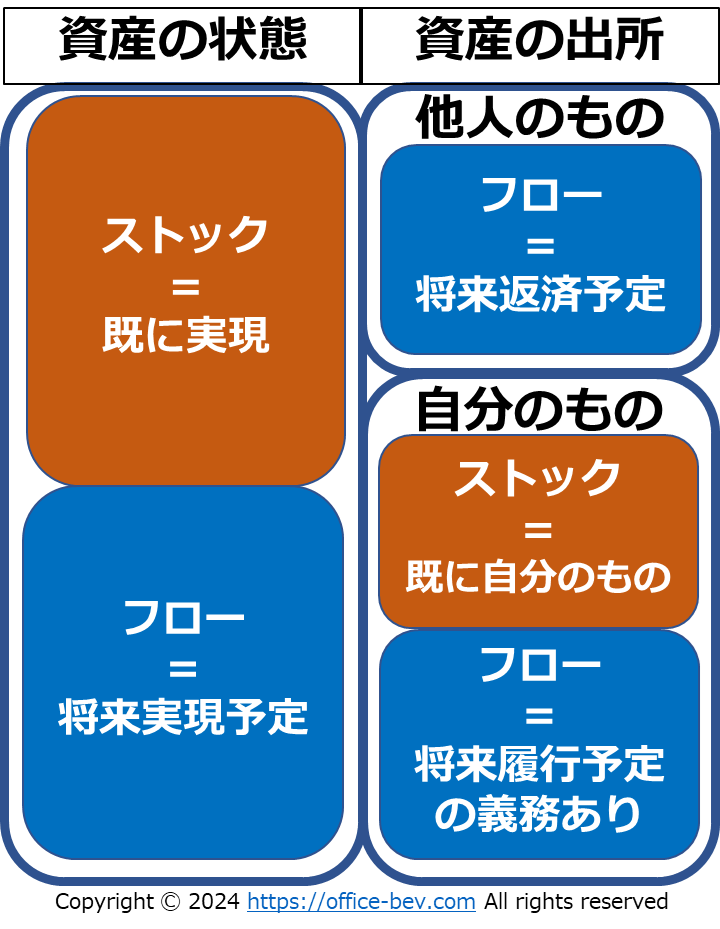

ストックはある時点でのある単体の資産の切り口/断面図である一方、フローはある期間での資産の動きを表します。期間内の動きであるので、期間の期初に投入された資産、投入後にPLで回っている資産、更にPLの中身を具体的に表す『自己フロー投入(消費フロー・事業フロー)』、あるいは『外部フロー投入(貸借フロー・投資フロー)』で回っている資産、回収前の資産等を表します。

この切り口でのストックとフローの違いは、『時点』か『期間』か、という点です。ストックがある時点での資産の状態を示す、という表現については議論は無いと思いますが、言い換えるとストックとは『ある時点で既に実現している資産』と表現できます。

一方フローが『ある期間での資産の動き』を示す、という表現を、ストックと対比する形でもう少し噛み砕いて言うと、フローとは期末を迎える前には『未だ実現していない資産』、あるいは期末を迎える『将来に実現する予定の資産』と表すことができると考えます。

結果として、ストックは『ある時点で既に実現している資産』、フローは『将来実現することが予定されている資産』と対比して表現できることがわかります。

つまり、『ストック/フロー』は資産の実現時期を表すことが見て取れます。

これを更に完結に、『現在資産』『将来資産』と表してしまいましょう。

今回の投稿は以上です。

次回からは、本日説明した以下のイメージ図について、『相対資産/相対負債』『投資資産/相対純資産』『絶対資産/絶対純資産』をそれぞれもう少し詳しく、具体的にイメージがわく様に説明を加えて行きたいと思います。

それでは。

++++++++++++++++++++++++++++++++++++++++++

(補足)

*1 『Ⅰ.【1】ストックとフロー』はいまだ未投稿ですが、該当ページにイメージ図のみ掲載しています。

3 thoughts on “資産実現時期を示す『ストック/フロー』”

Comments are closed.