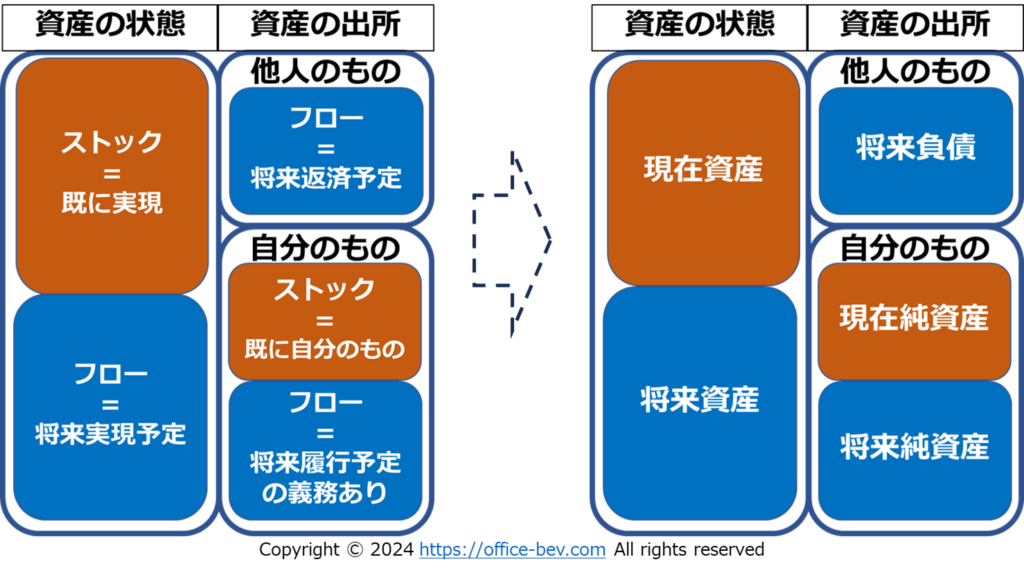

1.『ストック資産』と『フロー資産』 (2024/09/30_12)

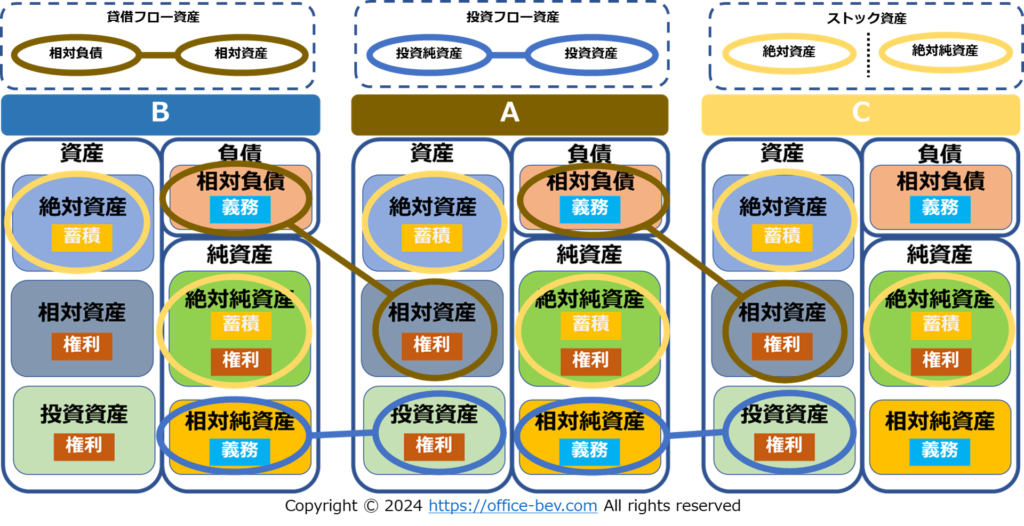

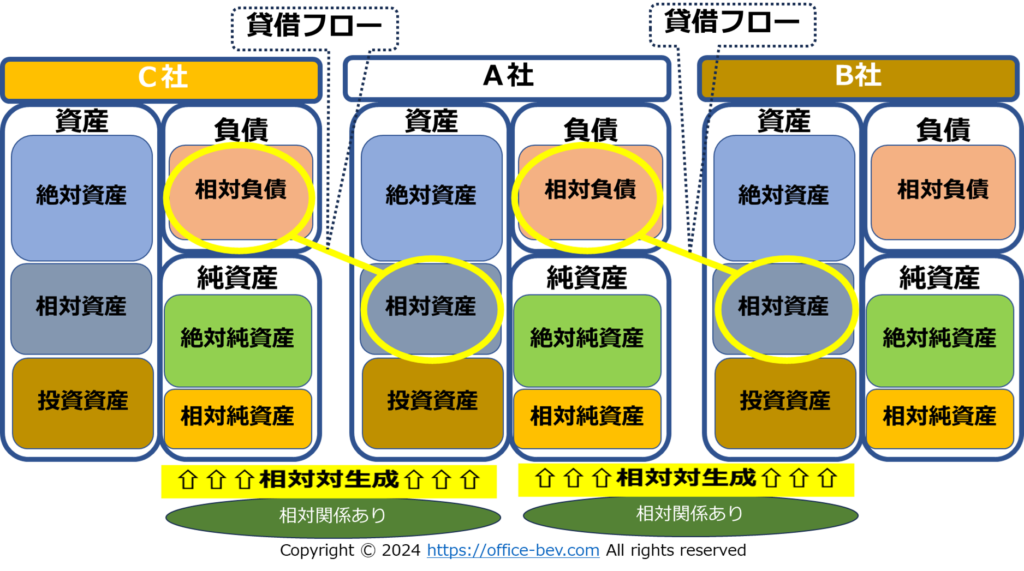

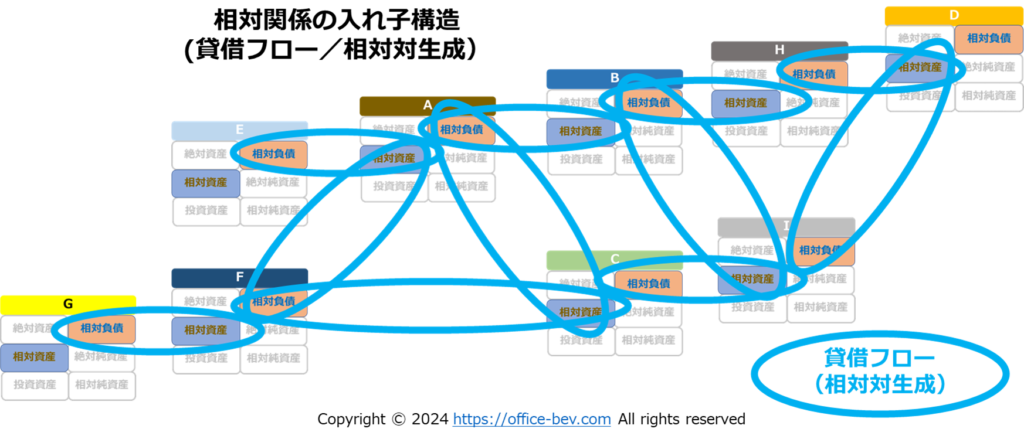

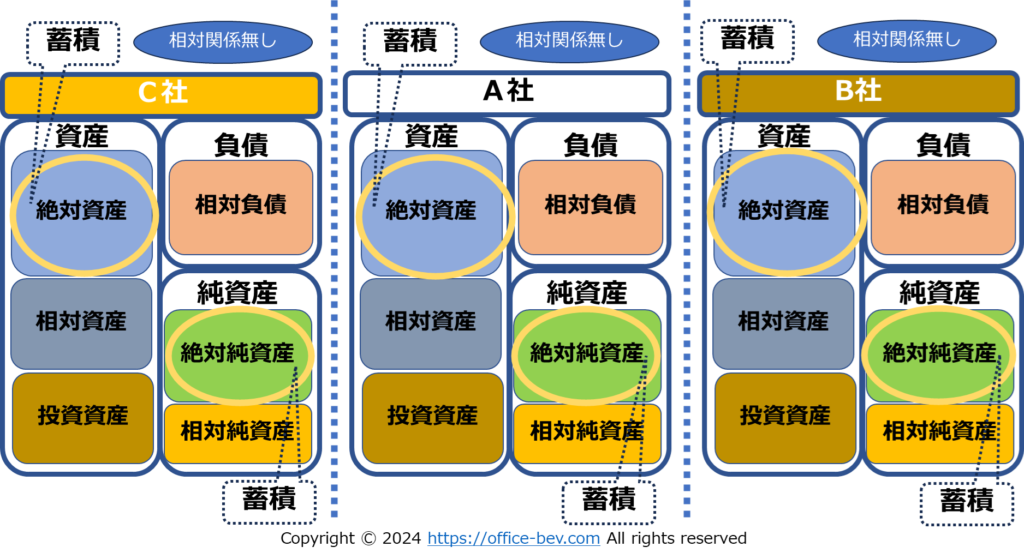

2.『相対資産』と『相対負債』<貸借フロー資産> (2024/10/11_13)

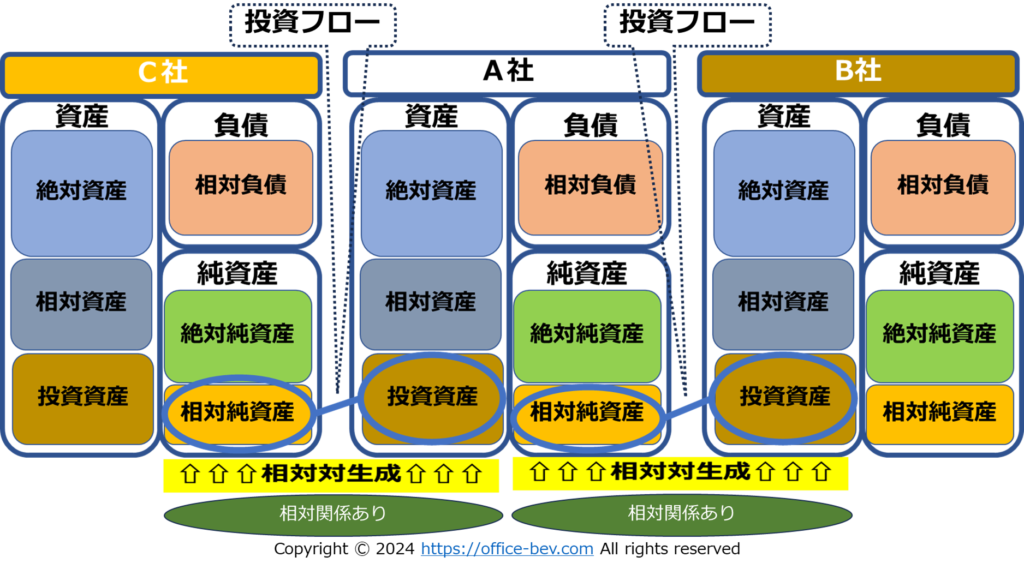

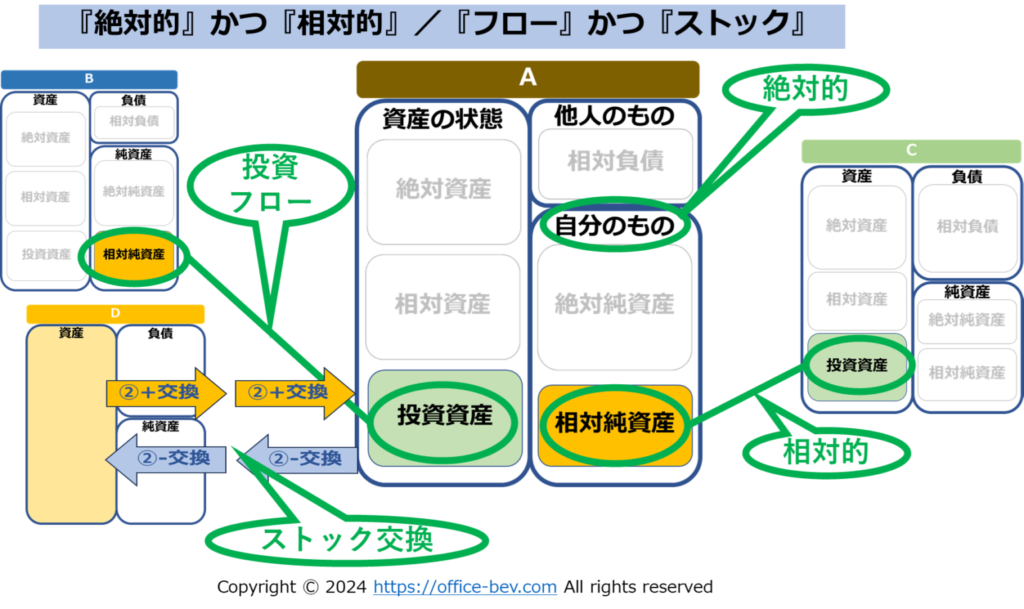

3.『投資資産』と『相対純資産』<投資フロー資産> (2024/10/20_14)

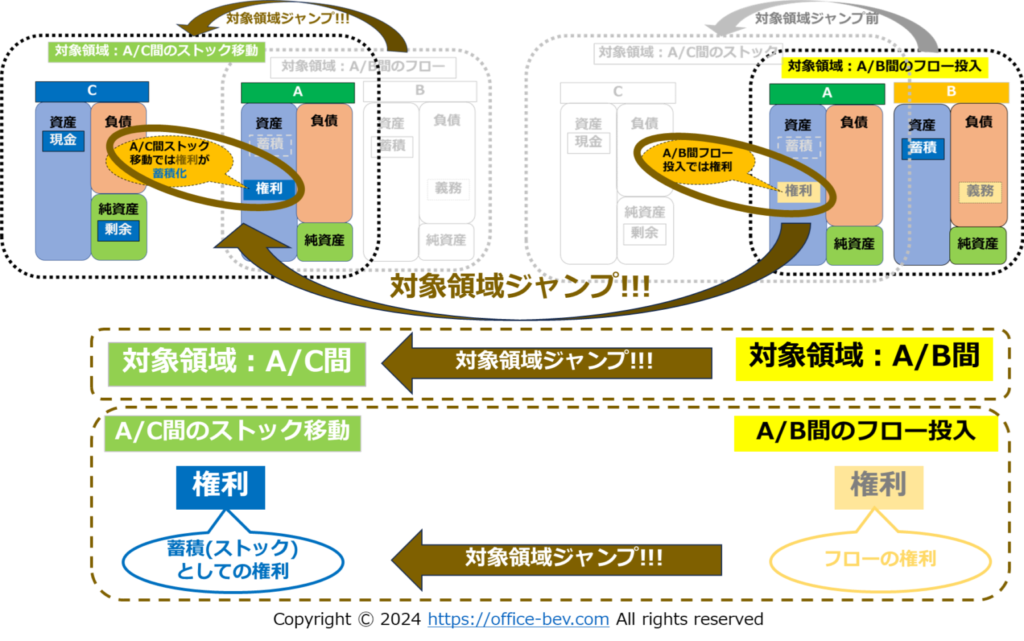

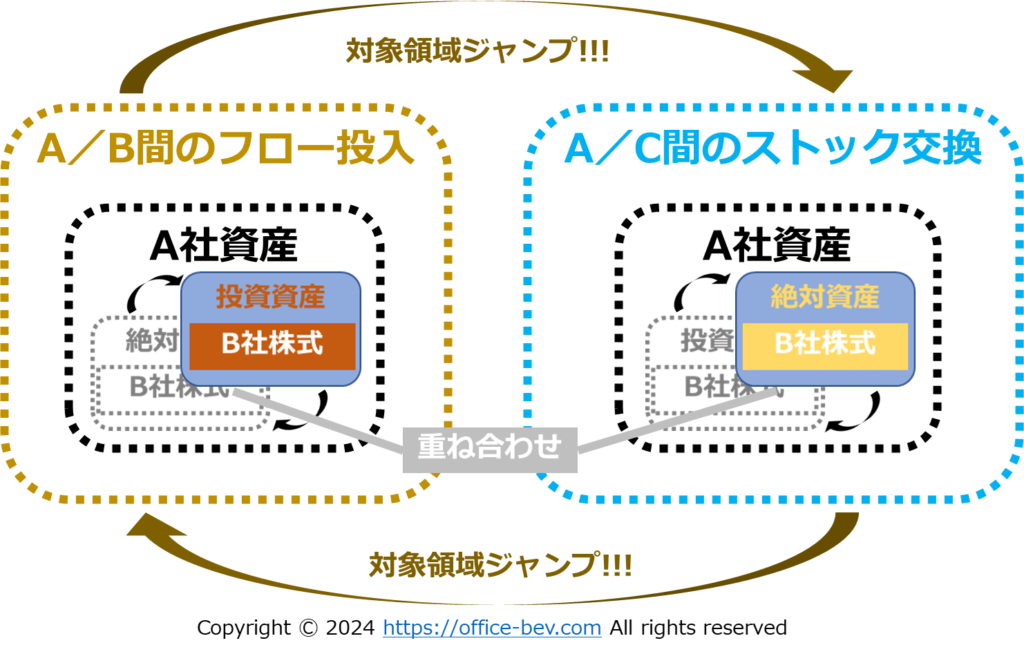

4.『フロー』を『ストック化』する『対象領域ジャンプ』(2024/11/3_15)

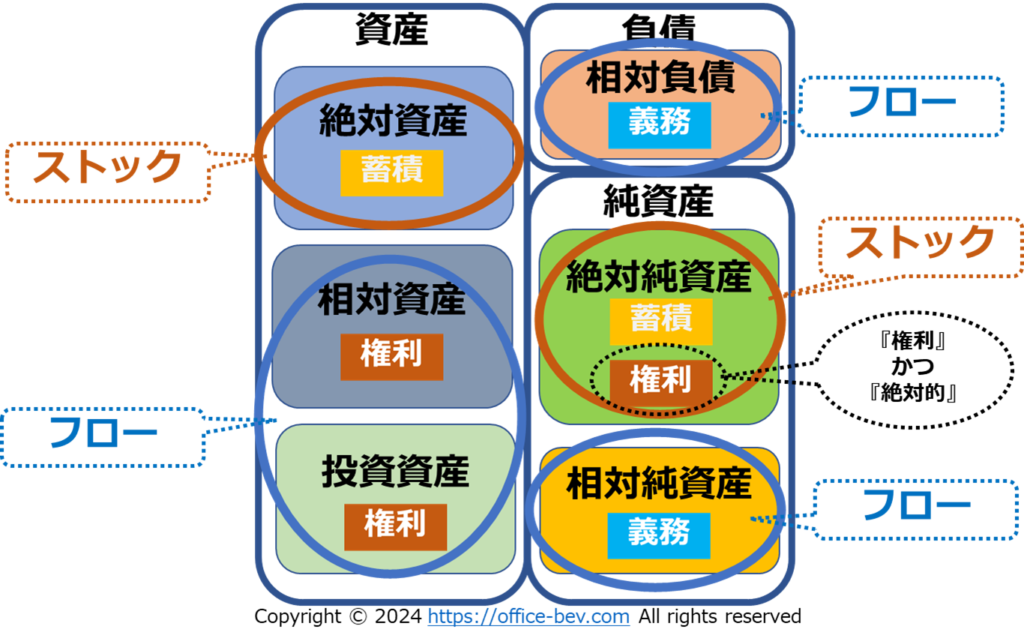

5.『絶対資産』と『絶対純資産』<ストック資産> (2024/11/11_16)

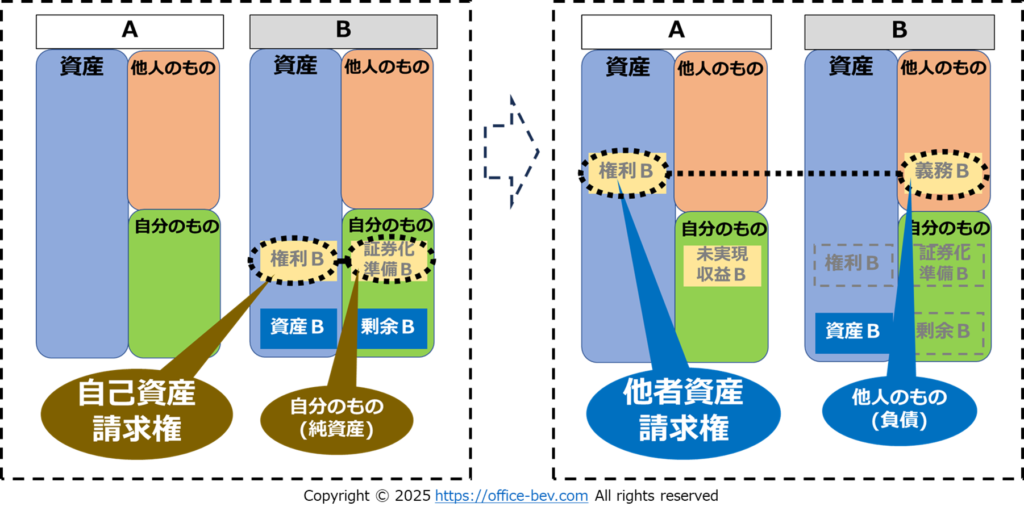

6.『相対権』の類型<自己資産請求権> (2025/02/04_19)

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

※資産の類型・一覧表

1.『ストック資産』と『フロー資産』

2.『相対資産』と『相対負債』<貸借フロー資産>

3.『投資資産』と『相対純資産』<投資フロー資産>

4.『フロー』を『ストック化』する『対象領域ジャンプ』

5.『絶対資産』と『絶対純資産』<ストック資産>

6.『相対権』の類型<自己資産請求権>