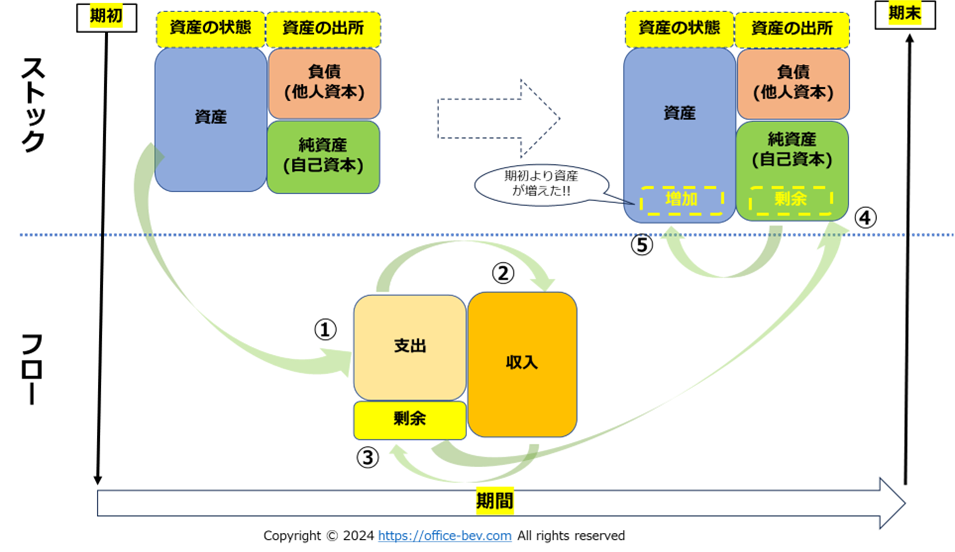

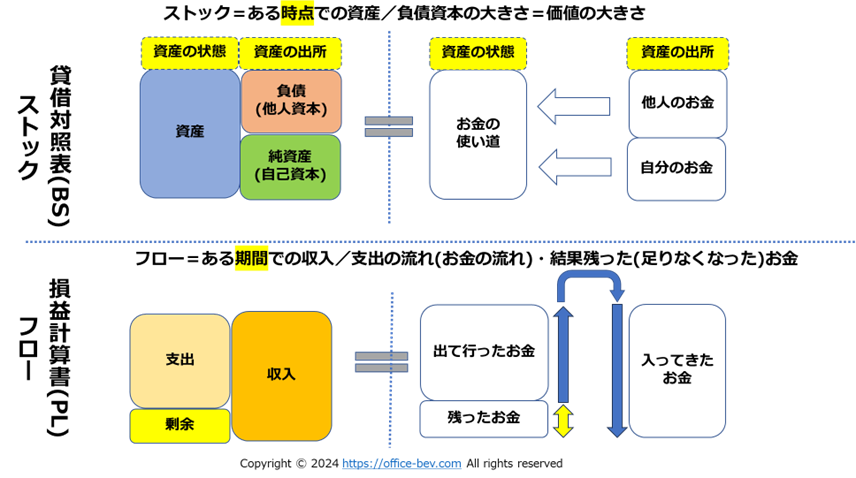

1.ストックとフローの関係

2.資産の状態/資産の出所

(イイタイコト)

・BS(貸借対照表)は『ストック』、PL(損益計算書)は『フロー』

・ストックはある『時点』の『資産の状態』、フローはある『期間』の『資産の動き』

・BSの借方は『資産の状態』、貸方は『資産の出所』

・資産の出所は、『他の人のもの』(負債)か、『自分固有のもの』(純資産)のどちらか

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

1.ストックとフローの関係

2.資産の状態/資産の出所

1.ストックとフローの関係

2.資産の状態/資産の出所

(イイタイコト)

・BS(貸借対照表)は『ストック』、PL(損益計算書)は『フロー』

・ストックはある『時点』の『資産の状態』、フローはある『期間』の『資産の動き』

・BSの借方は『資産の状態』、貸方は『資産の出所』

・資産の出所は、『他の人のもの』(負債)か、『自分固有のもの』(純資産)のどちらか

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆