本稿の構成

以下の流れで展開します。

1.はじめに ―― 重層フロー構造で連鎖・変容する資産

2.資産の大循環構造 ―― 生成 → 移動 → 消滅

2.1 剰余の出現としての資産生成

2.2 資産の大循環構造を資産変動8類型で表す

(1)生成:剰余の出現

(2)移動:資産総量に変化をもたらさない資産変動

(3)消滅:資産の終焉

2.3 資産の大循環構造の本質

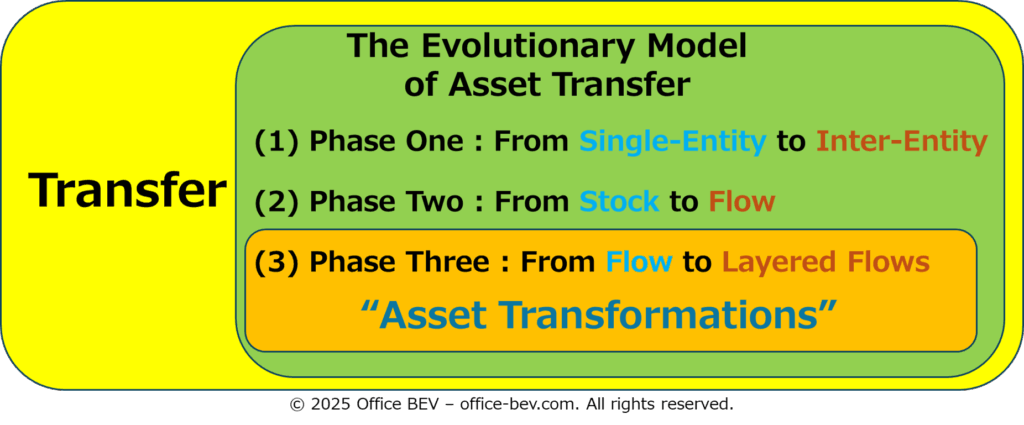

3.資産移動の発展モデル ―― 移動から変容へ

(0)原点――単体資産変動の開始(無から有へ)

(1)第一段階――相対ストック移動の開始(単体から相対へ)

(2)第二段階――相対フローサイクルの開始(ストックからフローへ)

(3)第三段階――フローの重層展開(フローから重層フローへ)

まとめ:資産変容に至る移動の深化

4.資産変容の構造類型 ―― 相対資産変動の深化による重層構造の出現

4.1 単体資産変容

4.2 相対資産変容

4.2.1 相対ストック変容:投資フロー

4.2.2 相対フロー変容:対象領域ジャンプ

(1) 外部化 — フロー構成要素の第三者移転

(2) 内包化 — フロー構成要素の内部再投入

(3) 連結化 — 元本資産の横断的再投入

(4) 交差化 — フロー構造の交差生成

まとめーー相対フロー変容における対象領域ジャンプの4類型

5.結論――重なり、連なり、変容する資産構造

1.はじめに ―― 重層フロー構造で連鎖・変容する資産

これまでの構造分析シリーズでは、資産(ストック/フロー)がどのように生み出され、どのような関係構造のもとで移動・循環していくのかを、BS三層フレームの視点から見てきました。

「構造分析(1)資産の生成」では、資産がどのようにゼロから生まれるのかを、

「構造分析(2)資産の構造」では、資産が複数の主体のあいだでどのように移動・変動するのかを、

そして「構造分析(3)剰余の出現 Part-1 剰余の生成、Part-2 剰余の源泉」では、特定の資産変動において、どのようにして剰余が生じるのかを取り上げてきました。

しかし、こうした資産の移動は、単なる直線的な往復運動ではありません。

いったん他者との関係性のなかに置かれると、資産の流れは、単純な「移動」には収まりきらない、より複雑で立体的な構造を形づくっていきます。

いったい何が、資産構造の深化を引き起こすのか?

どのような転機を境に、「移動」は「変容」へと変わるのか?

そして、重なり、つながり、うつろいながら変化していく資産の流れは、どのような構造へと変わっていくのか?

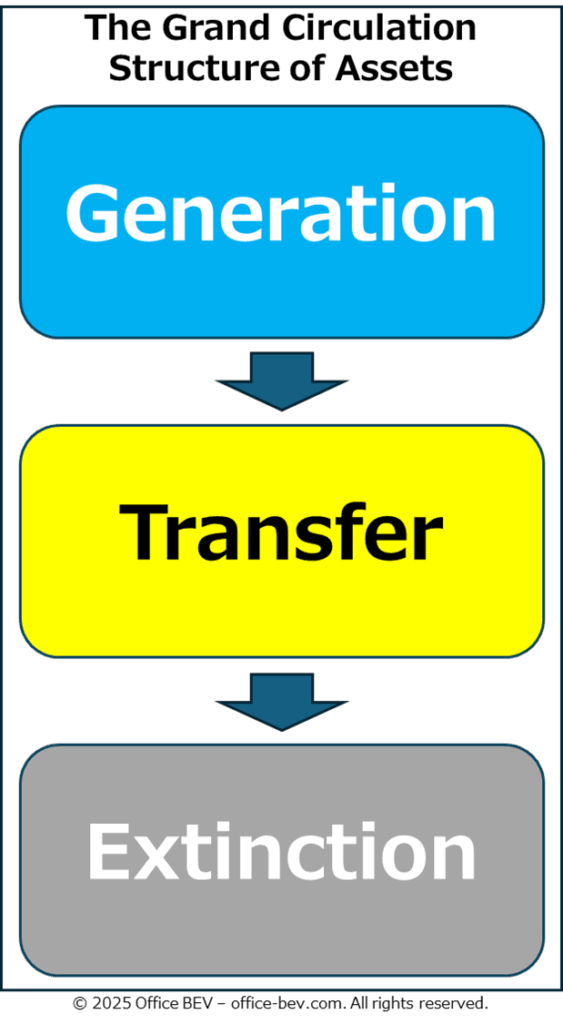

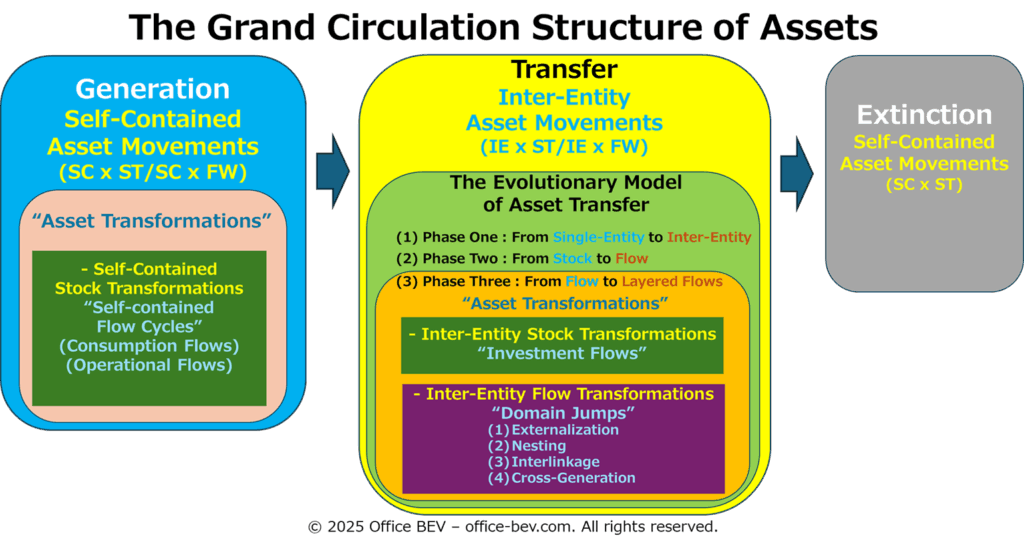

本稿では、これらの問いに答えるために、まず「生成(Generation) → 移動(Transfer) → 消滅(Extinction)」という「資産の大循環構造(The Grand Circulation Structure of Assets)」を新たな視座として位置づけ、全体の構造的な鳥瞰図をともに眺めていくことにします(第2章)。

(図表挿入)

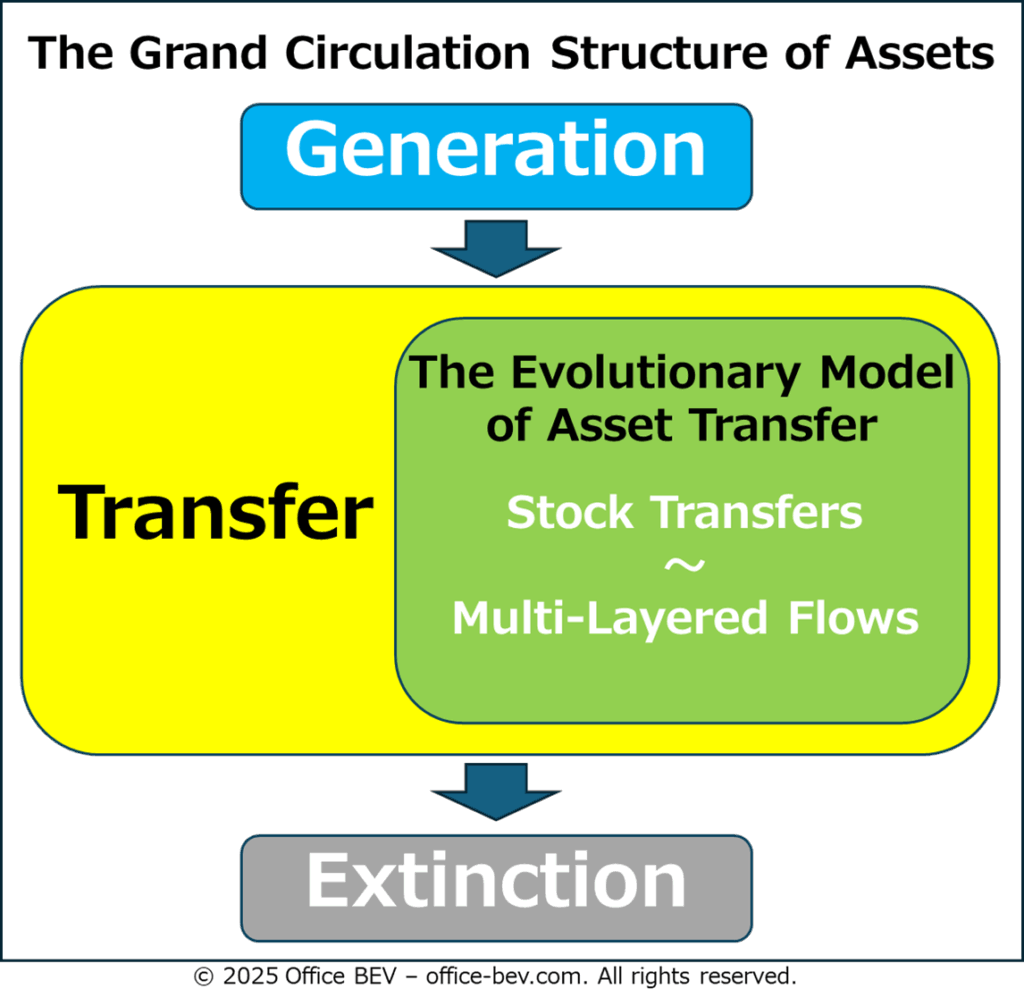

つづいて、移動の段階に着目し、「資産移動の発展モデル(The Evolutionary Model of Asset Transfer)」として、単純な「ストックの移動(Stock Transfers)」から、「重層フロー構造(Multi-Layered Flows)」の形成に至るまでの構造深化のプロセスを見ていきます(第3章)。

(図表挿入)

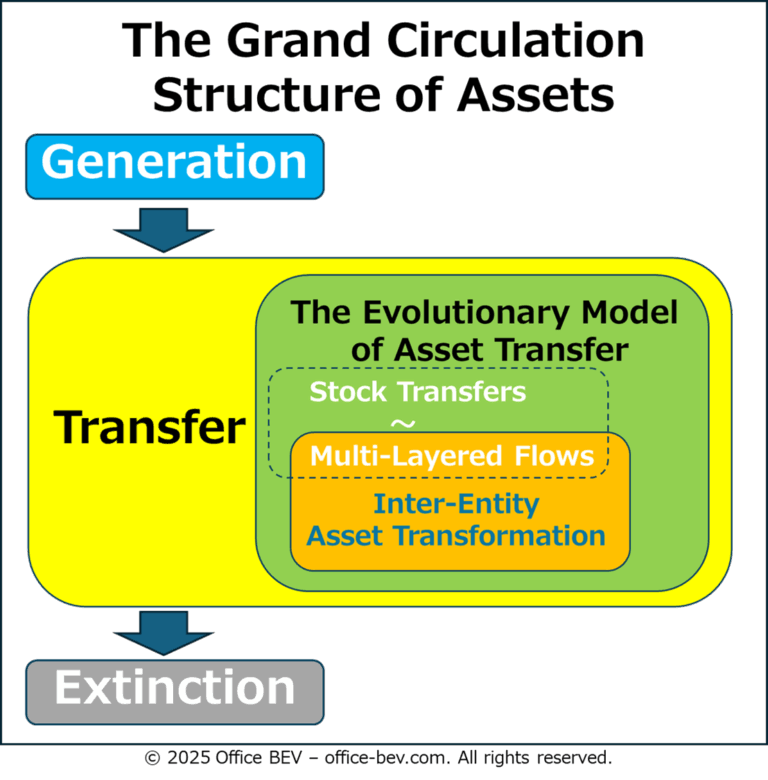

さらに、資産移動の発展モデルの最終段階ーー資産変動が深化して重層フローが出現し、資産変容が開始する段階ーーを、「相対資産変容(Inter-Entity Asset Transformation)」の場として捉え、具体的に「相対ストック変容(投資フロー)」と「相対フロー変容(対象領域ジャンプ)」という2つの類型を軸に、その構造を明らかにしていきます(第4章)。

(図表挿入)

こうして見えてくるのは、資産が単に移動するだけでなく、他者との関係のなかで「重なり」「つながり」「うつろい」「変容」していく、そんな構造のうねりです。

この視点は、次稿「構造分析(5)剰余の本質」へとつながり、資産の構造変容が剰余の生成とどう関わるのかを見ていくための出発点ともなっていきます。

まずは第2章で、資産変動の諸類型を「生成・移動・消滅」のサイクルとして捉え直し、その全体像を一緒に眺めていくことにしましょう。

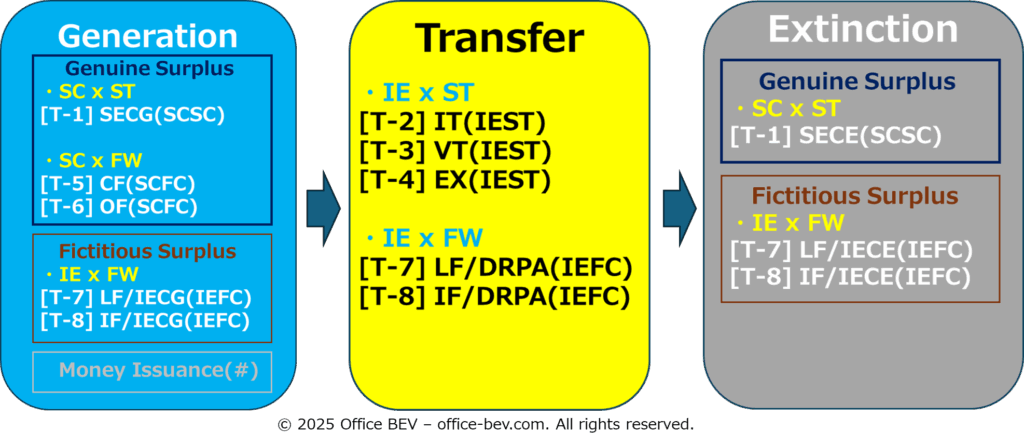

2.資産の大循環構造 ―― 生成 → 移動 → 消滅

これまでに、資産変動が「4象限・8類型」に分類できることを確認してきました。ここでより高い目線で一歩引いて、これらの資産変動をより大きな循環構造の中で捉え直すと、資産変動は次の3つの明確な段階に分けることができます。

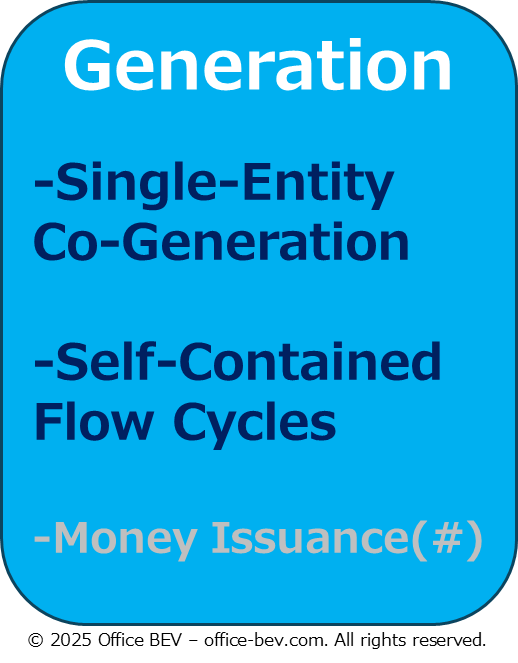

まず 「生成(Generation)」 の段階があります。ここでは、これまで存在しなかった資産が初めてバランスシートに記録されます。

次に 「移動(Transfer)」 の段階では、生成された資産が他の主体に受け渡されます。ここでは、資産変動類型が多様な形で展開します。

最後に 「消滅(Extinction)」 の段階があります。かつて生成され、活発に変動していた資産が、ここで最終的にバランスシート上から姿を消します。

資産変動8類型は、生成・移動・消滅を含む相互に結びついた循環構造の中で繰り返し展開します。類型によっては複数の段階にまたがることもありますが、それぞれが資産循環の全体像を形作るうえで固有の役割を担っています。

2.1 剰余の出現としての資産生成

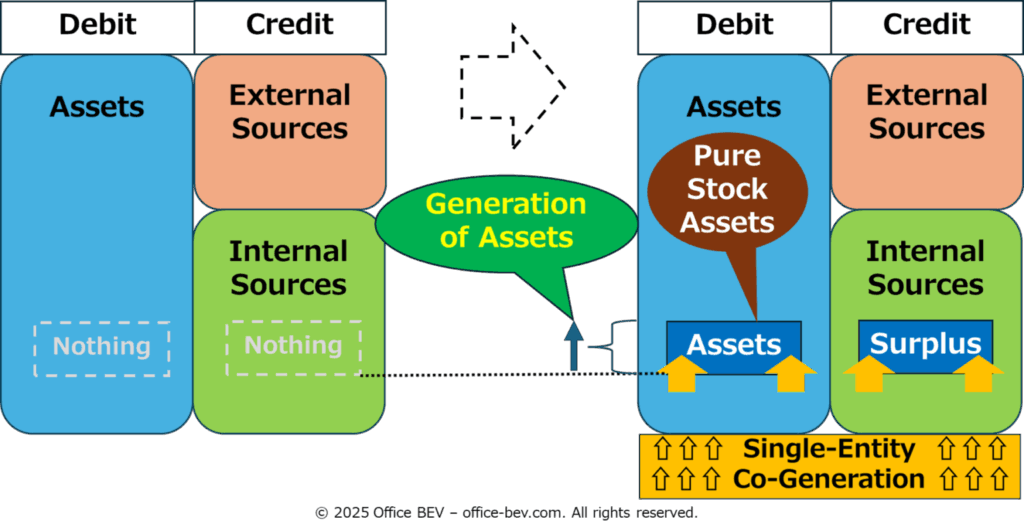

資産の大循環構造における最初の段階――生成(Generation)――とは、これまで存在しなかった資産が、バランスシート上に正の価値として現れることを指します。

本質的には、あらゆる資産の生成は 「剰余の出現(Emergence of Surplus)」 として構造的に理解することができます。つまり、それは初期投入された価値を超えて回収される構造を伴うものです。

前回の投稿(構造分析(3)「剰余の出現」:Part 1「剰余の生成」、Part 2「剰余の源泉」)で、この 剰余の出現 という概念について、構造の観点から詳しく見てきました。

もっとも、すべての剰余が同じ構造を持つわけではありません。ここでは、次の2種類の剰余を区別します。

- 真正剰余(Genuine Surplus):

対象領域をすべての関連主体と資産変動に拡張しても、なお残存する剰余。 - 仮構剰余(Fictitious Surplus):

限定的な領域では剰余として現れるが、対象領域を拡大すると消失する剰余。

この区別は、剰余の出現が構造的に持続する「資産の生成」なのか、あるいは一時的・局所的な価値の現れにすぎないのかを評価する上で極めて重要です。

前回の投稿(Part 1「剰余の生成」)でも確認したように、局所的な資産変動の範囲で剰余として見えるものも、すべての関連主体と資産変動の全体像を含む広い対象領域に拡張すると、剰余ではなくなることがあります。これこそが、「仮構剰余」 と定義されるものです。

この 真正剰余と仮構剰余の区別 は、次回の投稿「構造分析(5)剰余の本質」において、特に連結バランスシートの視点からより深く掘り下げていく予定です。

本節の後半では、この資産の大循環構造――生成・移動・消滅――に、資産変動8類型を対応づけ、それぞれの類型が循環構造の中でどのように機能するかを整理していきます。

2.2 資産の大循環構造を資産変動8類型で表す

ここでは、これまでに紹介した資産変動8類型を改めて整理し、資産の大循環構造――生成 → 移動 → 消滅――の三段階に対応させて考えていきます。

(1)生成:剰余の出現

これまでに議論したように、資産の生成は構造的に「剰余の出現」に対応します。

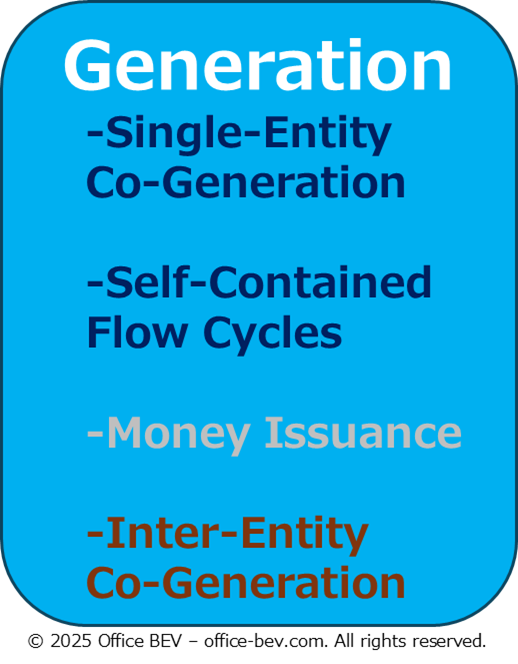

構造分析(3)「剰余の出現」Part 1「剰余の生成」、Part 2「剰余の源泉」で示した通り、「生成」は次の資産変動類型で発生します。

・単体ストック変動(単体対生成)【類型(1)】 ーPSA(純粋ストック資産)の剰余生成

・単体フローサイクル(消費フロー・事業フロー)【類型(5)(6)】ーPSAの剰余生成

・貨幣発行

(図表挿入)

表記補足:Single-Entity Co-Generation(単体対生成)、Self-Contained Flow Cycles(単体フローサイクル)、Money Issuance(貨幣発行)

注記:「貨幣発行」が真正剰余か仮構剰余か、あるいはそもそも剰余といえるのかについては、構造分析(3)Part 2「剰余の源泉」で触れた通り、今後の投稿で改めて検討します。

また、構造分析(3)Part 1「剰余の生成」で確認したように、次の類型では「権利―義務の相対フロー(Claim–Obligation Flows)」が生成されます。

・相対対生成(貸借フロー・投資フロー)【類型(7)(8)】 ー 「権利―義務の相対フロー」の生成

(図表挿入)

表記補足:Inter-Entity Co-Generation(相対対生成)

しかし、これらのフローは通常、「相対対消滅(Inter-Entity Co-Extinction)」によって解消されるため、構造的に持続する剰余とは見なせません。

したがって、この区分は 2.1節で示した真正剰余と仮構剰余の分類と一致します。

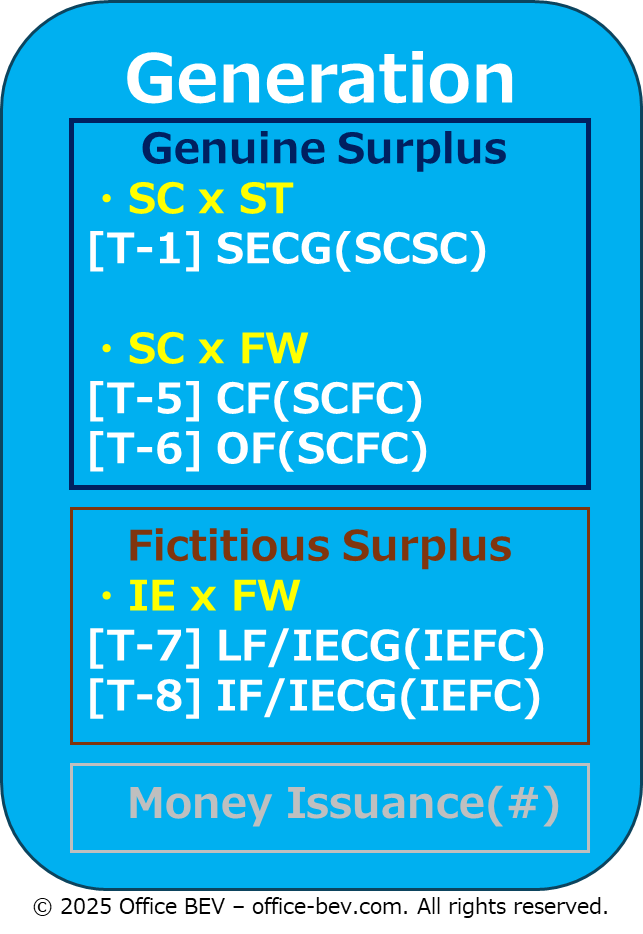

・真正剰余の生成 : 単体資産変動【類型(1)(5)(6)】

・仮構剰余の生成 : 相対資産変動【類型(7)(8)】

しかし、仮構剰余は、関連する主体や資産変動をすべて含めた広い分析範囲に拡張した場合、最終的には消滅するため、構造的な意味での剰余とは言えません。

結論として、この枠組みにおいて仮構剰余は剰余と見なされず、類型7・8は剰余を生まないと定義されます。

真正剰余は定義上、相対資産変動からは決して発生しません。相対関係で剰余のように見えるものは、例外なく仮構剰余です。

したがって、資産の生成は、その性質と生じる剰余の種類に応じて次のように分類されます。

- ストック資産の生成[真正剰余]

― 単体対生成(単体ストック変動)

― 単体フローサイクル(消費フロー・事業フロー) - 相対フロー(権利-義務)の生成[仮構剰余]

― 相対対生成(相対フローサイクル内)

(図表挿入)

注記:貨幣発行が剰余生成として位置づけられるかどうかは、今後の投稿で検討します。

表記補足:Genuine Surplus(真正剰余)、Fictitious Surplus(仮構剰余)、ST(Stock:ストック), FW(Flow:フロー), SC(Self-Contained:単体), IE(Inter-Entity:相対), SCSC(Self-Contained Stock Changes:単体ストック変動), SECG(Single-Entity Co-Generation:単体対生成), SECE(Single-Entity Co Extinction:単体対消滅), SCFC(Self-Contained Flow Cycles:単体フローサイクル), CF(Consumption Flows:消費フロー), OF(Operational Flows:事業フロー), IEFC(Inter-Entity Flow Cycles:相対フローサイクル), IECG(Inter-Entity Co Generation:相対対生成), LF(Lending Flows:貸借フロー), IF(Investment Flows:投資フロー)

この枠組みにおいて、真正剰余を生むのは単体資産変動のみであり、相対的なフローの生成は、構造的に持続しない仮構剰余を生むに過ぎません。

(2)移動:資産総量に変化をもたらさない資産変動

いったん生成された資産は、さまざまな構造的関係を通じて主体間を移動し、循環します。

ここでいう「移動」とは、総資産量に変化をもたらさない資産変動――つまり、生成でも消滅でもない動き――を指します。

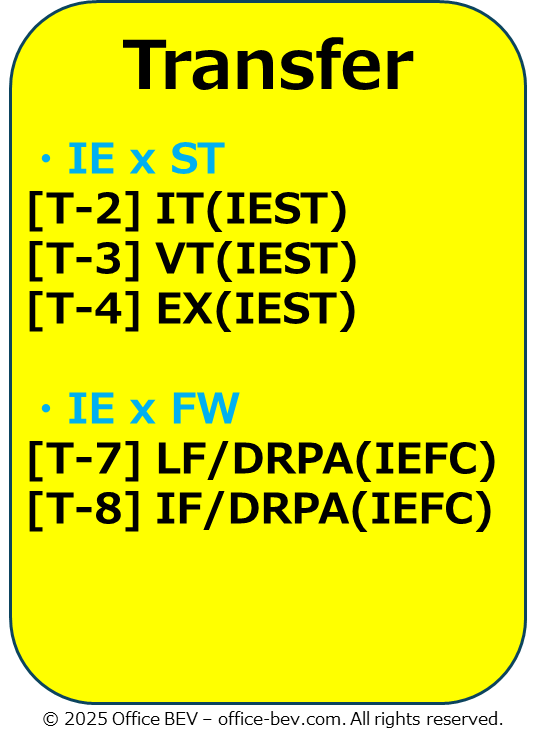

資産変動4象限・8類型のうち、この定義に対応するのは次の通りです。

・相対ストック移動(非意図的移動・意図的移動・交換)【類型(2)(3)(4)】

・相対フローサイクル(貸借フロー・投資フロー)における元本資産の投入と回収【類型(7)(8)】

(図表挿入)

表記補足:ST(Stock:ストック)、FW(Flow:フロー)、SC(Self-Contained:単体)、IE(Inter-Entity:相対)、IEST(Inter-Entity Stock Transfers:相対ストック移動)、IT(Involuntary Transfers:非意図的移動)、VT(Voluntary Transfers:意図的移動)、EX(Exchanges:交換)、IEFC(Inter-Entity Flow Cycles:相対フローサイクル)、DRPA(Deployment & Recovery of Principal Asset:元本資産の投入と回収)、LF(Lending Flows:貸借フロー)、IF(Investment Flows:投資フロー)

いずれの場合も、資産は単にある主体から別の主体へ移動するだけです。関係するすべての主体を含めた拡張的な対象領域で見れば、資産の総量は変わりません。

ストック移動では、資産はあるバランスシートから別のバランスシートに移されます。

フローサイクルでは、元本資産が一方の主体のバランスシートから他方へ投入され、最終的に元の保有者へ回収されます。これら一連のプロセスでは新たな価値は生まれず、資産の所有主体が単に変わるだけです。

注記:これらの相対フローサイクルの中では権利―義務のフローが生成され、部分的な領域で資産が増えたように見える場合があります。しかし、それは仮構剰余であり、資産変動全体に対象領域を拡張すると、これらのフローは「相対対消滅(Inter-Entity Co-Extinction)」によって構造的に解消されます。結果として、資産総量に変化は生じません。

注記:単体フローサイクル内で生じる資産変容は、移動に見える場合がありますが、資産はあくまで同一のバランスシート内にとどまります。主体を離れて所有権が移ることはないため、ここで定義する相対的な「移動」の範囲には含まれません。

ここで、移動を「移動する資産の種類」という観点――ストックかフローか――から改めて考えてみます。

・ストック資産:

相対ストック移動、および相対フローサイクルにおける元本資産の投入と回収は、いずれも明らかに純粋ストック資産(PSA)を移動対象としています。

・フロー資産:

権利―義務フローも、以下の二つのようなケースにおいて、移動可能な資産として扱われることがあります。

例:

– 将来の配当請求権(フローに基づく権利)が売買可能な資産として取引されるケース

– 出資において、既存のフロー権利(例:株式)を元本資産として用いるケース

したがって、ストック資産とフロー資産のいずれも、相対的な移動の対象となり得ることが確認されます。これにより、資産移動の対象は、ストック資産とフロー資産の両方に及ぶことが明らかです。

注記:フロー権利を他のフローサイクルの元本として投入する構造――つまり、相対関係が重層化する構造――については、本稿の第4章で改めて取り上げます。

(3)消滅:資産の終焉

いったん生成され、さまざまな形で移動した資産は、最終的にどのようにして消滅するのでしょうか。

ここでは、消滅(Extinction)を生成(Generation)の逆構造として定義します。

したがって、これまでに議論した各生成プロセスをたどることで、資産の消滅を分類できます。

単体ストック変動によって生成されたPSAの消滅

単体対生成(Single-Entity Co-Generation)によって生成されたPSA――つまり単体内部でゼロから生じた資産――は、その逆構造である「単体対消滅(Single-Entity Co-Extinction)」によって消滅します。

―― 【類型1】に対応

単体フローサイクルによって生成されたPSAの消滅

消費フローや事業フローといった単体フローサイクルによって生成されたPSAも、本質的には単体ストック変動によって生成されたPSAと構造的に同一であるため、「単体対消滅(Single-Entity Co-Extinction)」によって最終的に消滅します。

相対フローサイクルによって生成された権利・義務の消滅

貸借フローや投資フローといった相対フローサイクルの中で仮構剰余として生成された権利・義務(Claims and Obligations)は、「相対対消滅(Inter-Entity Co-Extinction)」を通じて解消され、サイクルが完結します。

―― 【類型(7)(8)】に対応

資産消滅の整理(ストック/フロー × 真正/仮構剰余)

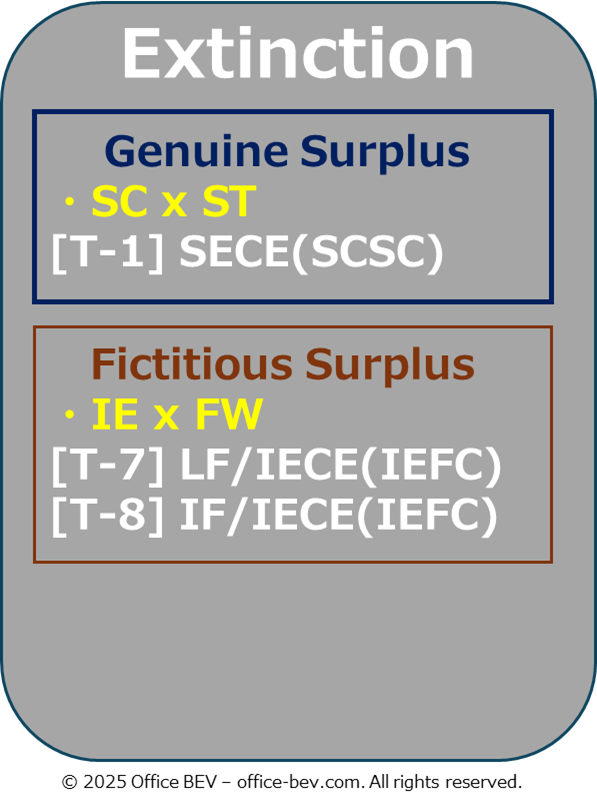

・ストック資産の消滅[真正剰余の消滅]

→ 単体対消滅(Single-Entity Co-Extinction)【類型(1)】

・相対フロー(権利・義務)の消滅[仮構剰余の解消]

→ 相対対消滅(Inter-Entity Co-Extinction)【類型(7)(8)】

(図表挿入)

表記補足:Genuine Surplus(真正剰余)、Fictitious Surplus(仮構剰余)、ST(Stock:ストック)、FW(Flow:フロー)、SC(Self-Contained:単体)、IE(Inter-Entity:相対)、SCSC(Self-Contained Stock Changes:単体ストック変動)、SECE(Single-Entity Co-Extinction:単体対消滅)、IEFC(Inter-Entity Flow Cycles:相対フローサイクル)、IECE(Inter-Entity Co-Extinction:相対対消滅)、LF(Lending Flows:貸借フロー)、IF(Investment Flows:投資フロー)

2.3 資産の大循環構造の本質

ここまで見てきたように、資産変動8類型は、資産の大循環構造の3つの段階――生成(Generation)・移動(Transfer)・消滅(Extinction)――に対応し、それぞれが各段階において独自の機能を果たしています。

- 生成:【類型(1)(5)(6)(7)(8)】

- 移動:【類型(2)(3)(4)(7)(8)】

- 消滅:【類型(1)(7)(8)】

(図表挿入)

表記補足:ST(Stock:ストック), FW(Flow:フロー), SC(Self-Contained:単体), IE(Inter-Entity:相対)、SCSC(Self-Contained Stock Change:単体ストック変動), SECG(Single-Entity Co-Generation), SECE(Single-Entity Co-Extinction:単体対消滅)、IEST(Inter-Entity Stock Transfers:相対ストック移動), IT(Involuntary Transfers:非意図的移動), VT(Voluntary Transfers:意図的移動), EX(Exchanges:交換)、SCFC(Self-Contained Flow Cycles:単体フローサイクル), CF(Consumption Flows:消費フロー), OF(Operational Flows:事業フロー)、IEFC(Inter-Entity Flow Cycles:相対フローサイクル), DRPA(Deployment & Recovery of Principal Assets:元本資産の投入・回収), IECG(Inter-Entity Co-Generation:相対対生成), IECE(Inter-Entity Co-Extinction:相対対消滅)、

LF(Lending Flows:貸借フロー), IF(Investment Flows:投資フロー)

これらの変動類型を、「真正剰余(Genuine Surplus)」と「仮構剰余(Fictitious Surplus)」という観点で再解釈し、BS三層フレームの四象限(Self-Contained/Inter-Entity × Stock/Flow)にマッピングすると、次のようになります。

真正剰余(Genuine Surplus)のパターン

- 生成:

・単体対生成(Single-Entity Co-Generations)

・単体フローサイクル(Self-Contained Flow Cycles) - 移動:

・相対ストック移動(Inter-Entity Stock Transfers)

・相対フローサイクルにおける元本資産の投入・回収(Deployments & Recoveries of Principal Assets) - 消滅:

・単体対消滅(Single-Entity Co-Extinctions)

仮構剰余(Fictitious Surplus)のパターン

- 生成:

・相対フローサイクルにおける相対対生成(Inter-Entity Co-Generations) - 移動:

・真正剰余と同様:相対ストック移動、元本資産の投入・回収(いずれも相対フローサイクル内) - 消滅:

・相対対消滅(Inter-Entity Co-Extinctions)

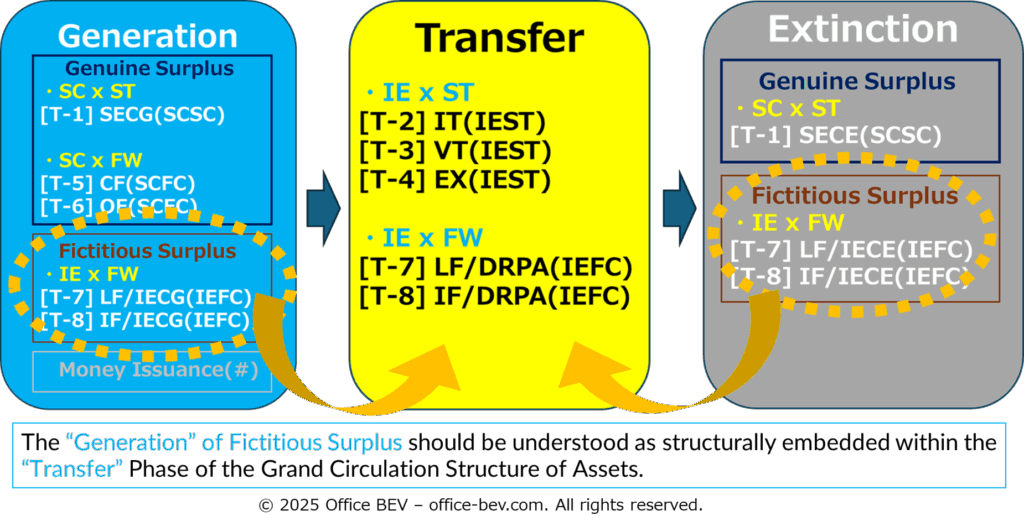

この点に関してさらに注目すべきは、仮構剰余が相対フローサイクル内の相対対生成(IECG)に由来しているという事実です。

すなわち、真正剰余の生成を基礎とする資産の大循環構造において、相対フローサイクルは「移動」フェーズにのみ現れ、「生成」には含まれません。

加えて、こうした相対対生成は常に元本資産の投入(DRPA)によって起動されるものであり、それ自体が「移動」に属する構造です。

以上を踏まえると、仮構剰余の「生成」とされる現象は、構造的には「移動」フェーズに内在していると捉えるべきです。

(図表挿入:「仮構剰余」の「生成」は、資産の大循環構造における「移動」フェーズに構造的に内在するものとして理解されるべき)

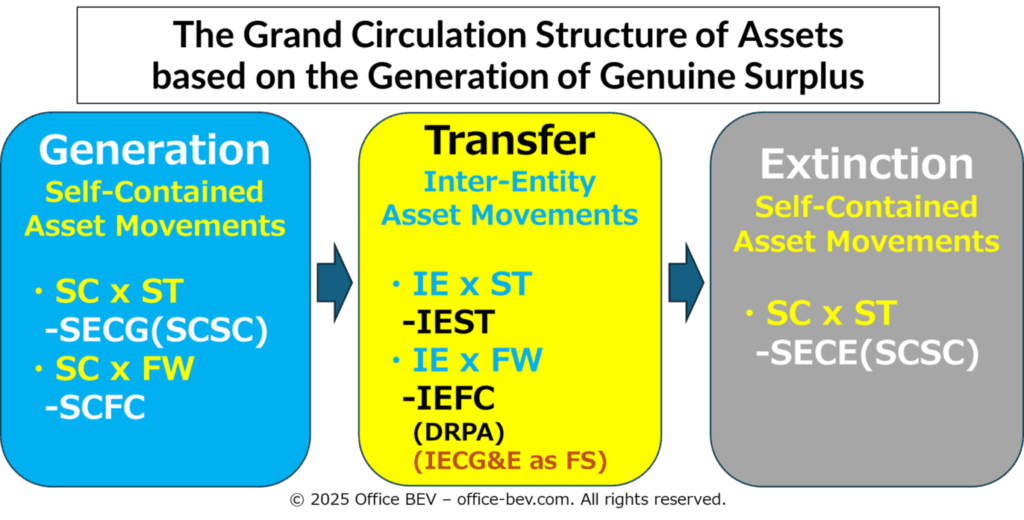

結論――資産の大循環構造の本質

以上を踏まえると、真正剰余の生成を基礎とする「資産の大循環構造(Grand Circulation Structure of Assets)」は、次のように要約されます。

- 生成:単体資産変動

・単体対生成(Self-Contained Stock Change)

・単体フローサイクル(Self-Contained Flow Cycles) - 移動:相対資産変動

・相対ストック移動(Inter-Entity Stock Transfers)

・相対フローサイクル

– 元本資産の投入と回収(DRPA)

– フロー構成要素の相対対生成・消滅(IECG/IECE)は仮構剰余 - 消滅:単体資産変動

・単体対消滅(Self-Contained Stock Change)

(図表挿入:真正剰余の生成を前提とした資産の大循環構造)

表記補足: Self-Contained Asset Movements(単体資産変動)、Inter-Entity Asset Movements(相対資産変動)、SC(Self-Contained:単体)、IE(Inter-Entity:相対)、ST(Stock:ストック)、FW(Flow:フロー)、SECC(Single-Entity Co Generations:単体対生成)、SCSC(Self-Contained Stock Changes:単体ストック変動)、SCFC(Self-Contained Flow Cycles) 、IEST(Inter-Entity Stock Transfers:相対ストック移動)、IEFC(Inter-Entity Flow Cycles:相対フローサイクル)、DRPA(Deployments & Recoveries of Principal Assets:元本資産の投入・回収)、IECG&E as FS(Inter-Entity Co-Generations and Extinctions as Fictitious Surplus:仮構剰余としての相対対生成・消滅)

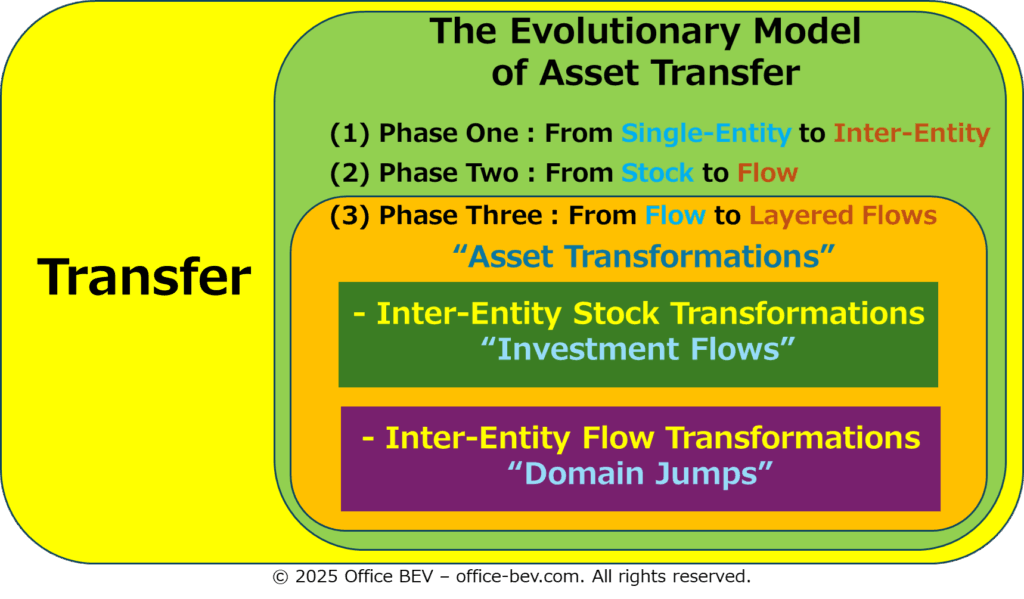

3. 資産移動の発展モデル ―― 移動から変容へ

前章では、資産の大循環構造――すなわち「生成・移動・消滅」からなる動的サイクル――をみてきました。本章ではその第二段階、「移動(Transfer)」に注目し、深く掘り下げていきます。

ここでの目的は、資産の移動を単なる個別の動きの集合として捉えるのではなく、そこに内在する構造的な発展のロジックを明らかにすることにあります。資産移動がいかに段階的に深化し、やがて複雑な資産変容へと至るか――その構造的展開の筋道を一緒に見ていくことにします。

資産の移動には、相対ストック移動(非意図的移動・意図的移動・交換)や、相対フローサイクル(貸借フロー・投資フロー)といった多様な類型が含まれます。これらは、一見まとまりがなく、断片的に並置されたパターン群として映るかもしれません。しかし、それらを構造的な発展の連なりとして再解釈することで、連続的な深化モデルとしての姿が浮かび上がってきます。

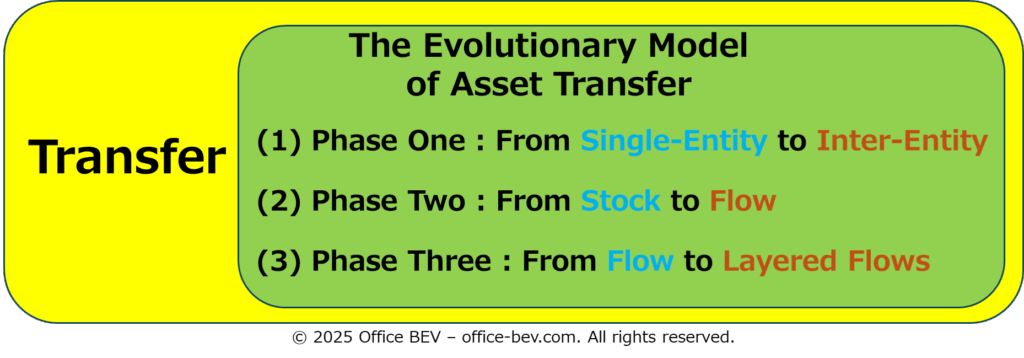

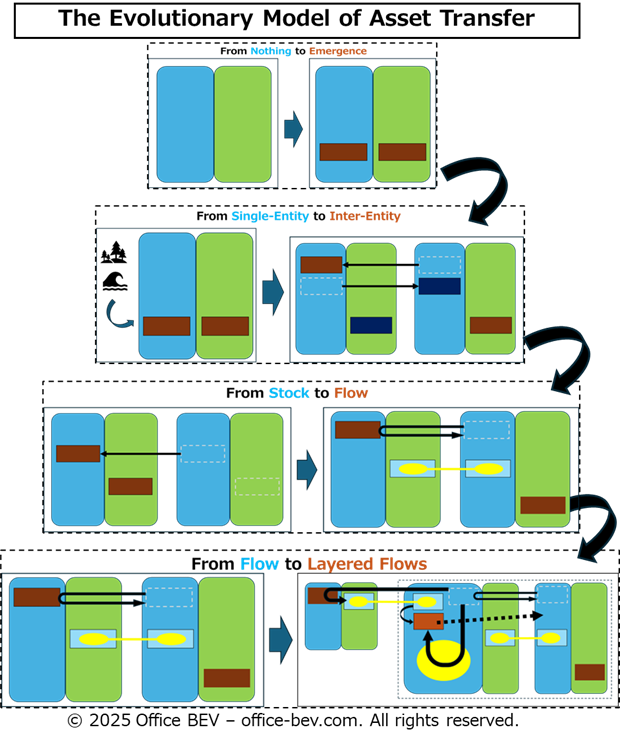

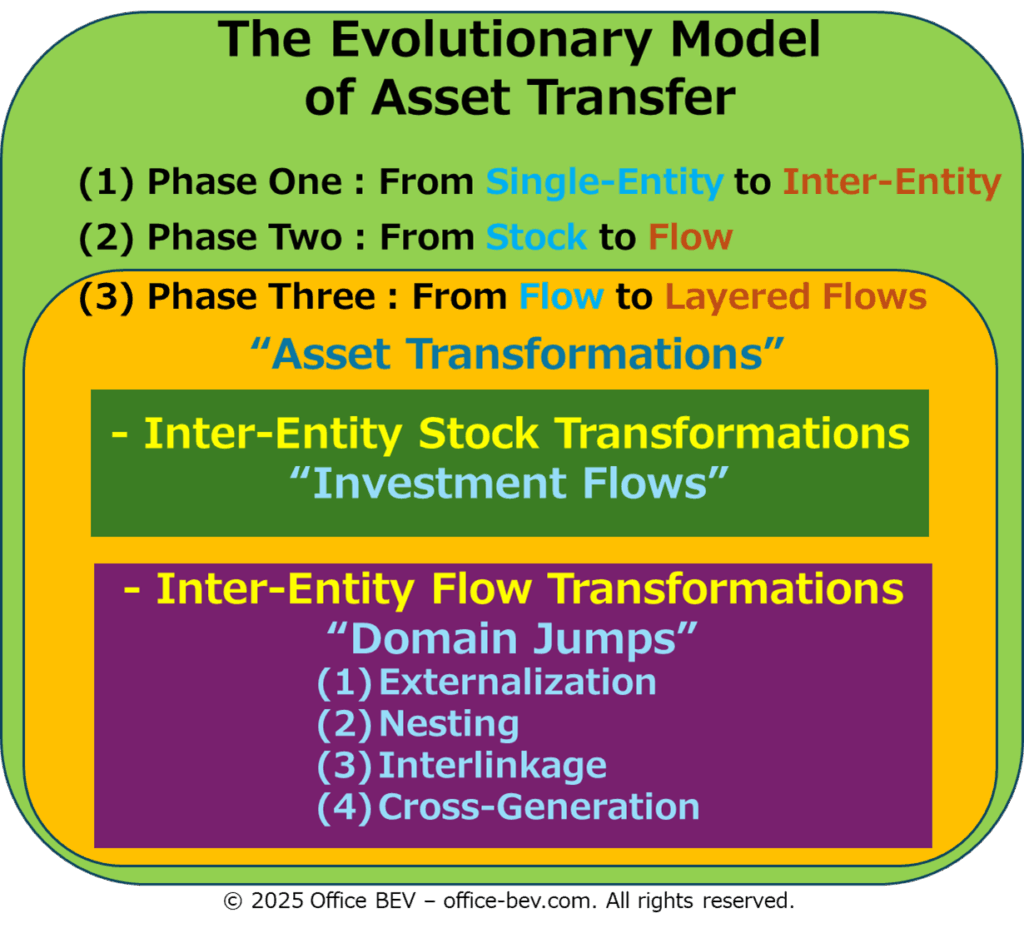

本章では、この発展の論理を明らかにするため、「資産移動の三段階発展モデル(Three-Stage Evolutionary Model of Asset Transfers)」を提示します。そして、各段階で新たに現れる「構造的な転換点(structural thresholds)」を特定し、それらが次の展開を可能にすることを示します。

(図表挿入)

表記補足:

Phase One : From Single-Entity to Inter-Entity / 第一段階:単体から相対へ

Phase Two : From Stock to Flow / 第二段階:ストックからフローへ

Phase Three : From Flow to Layered Flows / 第三段階:フローから重層フローへ

この視点に立つことで、各段階がどのように新しい相互作用の可能性を切り拓き、より複雑な相対構造や資産変容へと向かう基盤を形成していくのかが明らかになります。

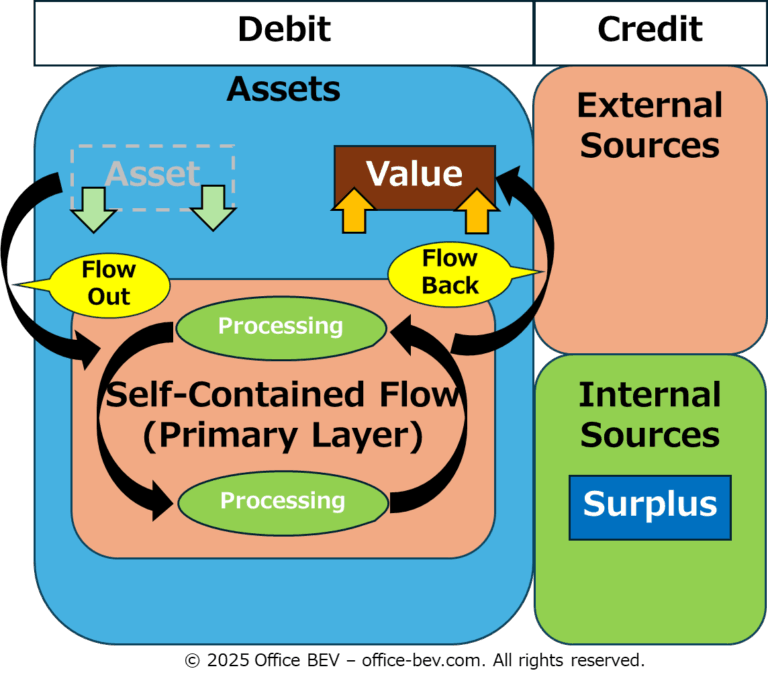

(0)原点――単体資産変動の開始(無から有へ)

あらゆる資産移動は、そもそも何らかのかたちで資産が生成されていることを前提とします。すでに第2章「資産の大循環構造」で確認したように、「移動」が始まる前には、かならず資産の「生成」がなされていなければなりません。ここでは資産「移動」開始前の「原点」としての「生成」の資産変動類型を簡単に振り返っておきましょう。

- 単体対生成(Single-Entity Co-Generation)【類型(1)】

- 単体フローサイクル(Self-Contained Flow Cycles:消費フロー・事業フロー)【類型(5)(6)】

(図表:単体対生成による資産の生成)

表記補足:Generation of Assets(資産の生成)、Pure Stock Assets(純粋ストック資産)

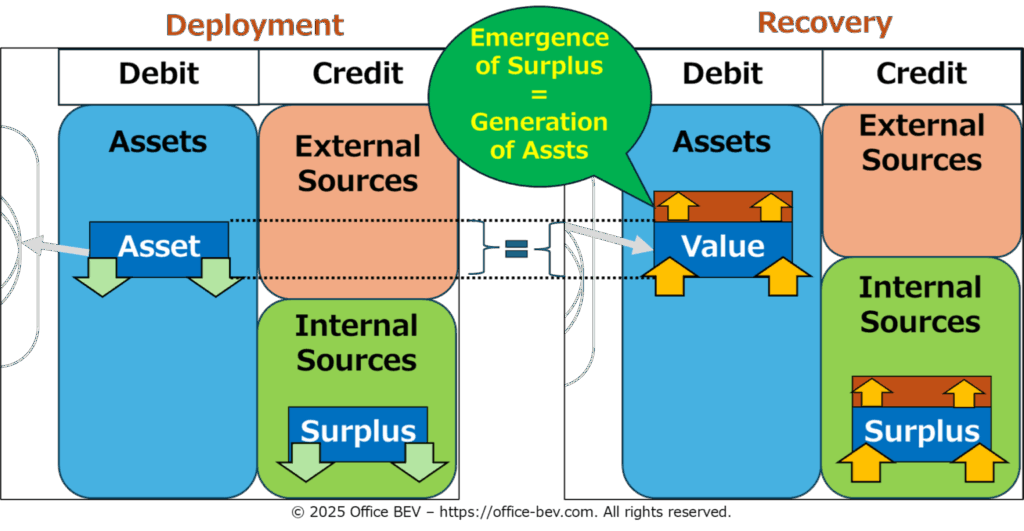

(図表:単体フローサイクルによる資産の生成)

表記補足:Deployment(投入)、Recovery(回収)、Emergence of Surplus(剰余の出現)

これらはいずれも単体の主体内部で完結する「単体資産変動(Self-Contained Asset Movements)」であり、他者との関係性を前提としない資産生成の形態です。

注記:

第2章で確認したように、これらの生成はすべて「真正剰余(Genuine Surplus)」の創出に対応しています。一方、相対フローサイクルにおける「仮構剰余(Fictitious Surplus)」――すなわち権利と義務の生成――は、単体資産変動からは生じず、既存ストックを他者に投入することによって発生します。

具体的には、元本資産を他者に投入することで相対フローサイクルが始動し、初めて仮構剰余が生成されるのです。

このように、仮構剰余の生成は、資産の大循環構造における「移動」の内部で生じるものであり、それ以前(つまり「生成」)には存在しません。

該当する資産変動の類型は以下の通りです。

・貸借フロー(Lending Flows:相対フローサイクル) 【類型(7)】

・投資フロー(Investment Flows:相対フローサイクル)【類型(8)】

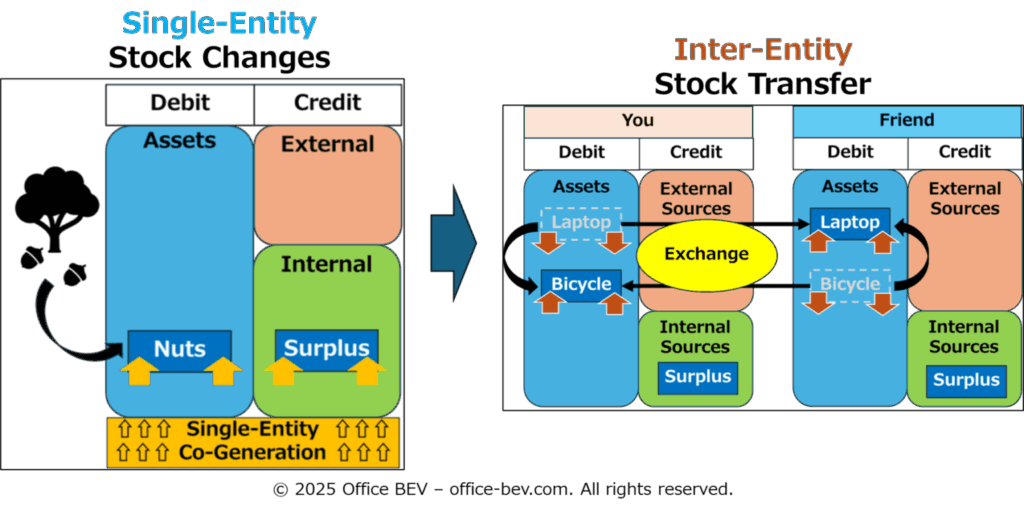

(1)第一段階――相対ストック移動の開始(単体から相対へ)

一度単体内で生成された資産は、最初に他の主体との関係性の中に投じられます。この段階において、資産は単純かつ一方向的に別の主体へと移転され、それに伴い、保有構造における相対的な変化が生じ始めます。

相対ストック移動(非意図的移動・意図的移動・交換)【類型(2)(3)(4)】

(図表挿入)

表記補足:Single-Entity Stock Changes(単体ストック変動)、Single-Entity Co-Generation(単体対生成)、Inter-Entity Stock Transfer(相対ストック移動)

これは、資産が初めて一つのバランスシートから別のバランスシートへと移動し、「相対ストック移動」というかたちで他者との関係性が構築される段階です。

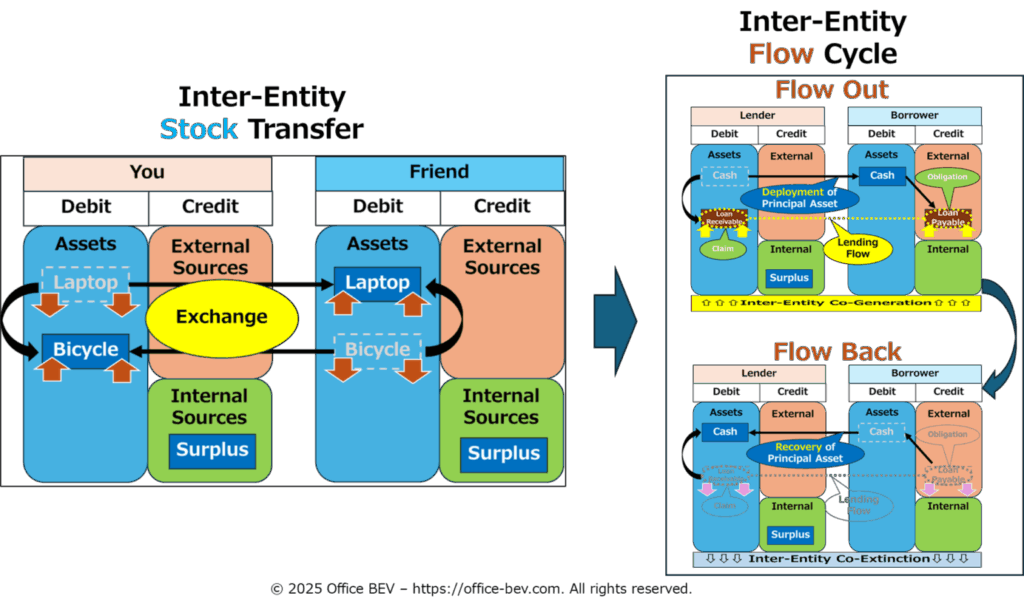

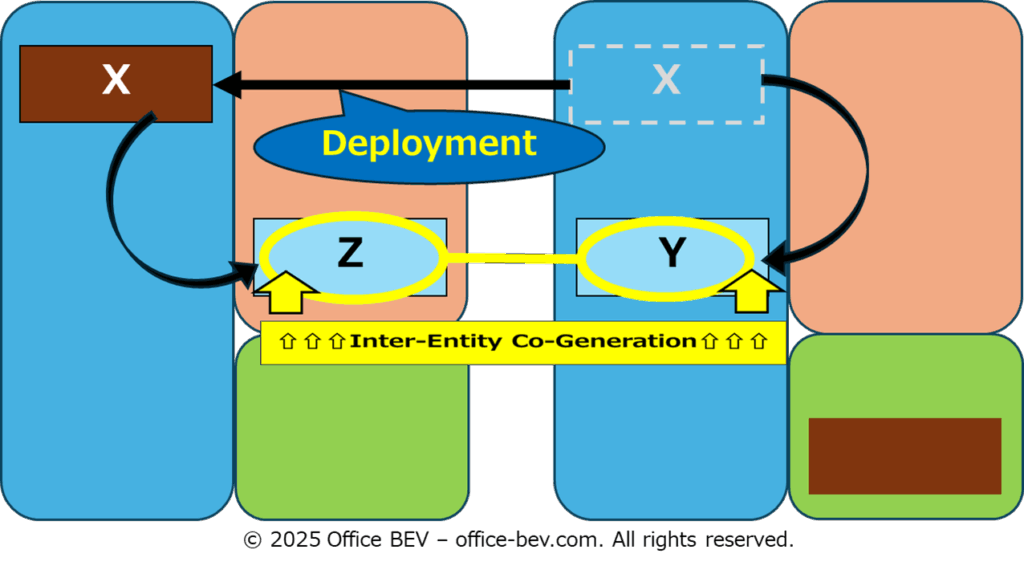

(2)第二段階――相対フローサイクルの開始(ストックからフローへ)

次に、資産移動は瞬間的・一方向的なやり取りから、時間を伴って展開されるプロセスへと進化します。移動された資産は、単に移転されるのではなく、一定期間後に返還されることが前提とされます。ここに時間構造をもつフロースキームが導入され、相対フローサイクルが始動します。この段階で登場するのが「貸借フロー」です。

貸借フロー(相対フローサイクル)【類型(7)】

(図表挿入)

表記補足:Inter-Entity Stock Transfer(相対ストック移動)、Exchange(交換)、Inter-Entity Flow Cycle(相対フローサイクル) 、Deployment(投入)、Recovery(回収)、Principal Asset(元本資産)、Flow Out(フロー投入)、Flow Back(フロー回収)、Inter-entity Co-Generation(相対対生成)、Inter-Entity Co-Extinction(相対対消滅)、Lending Flow(貸借フロー)、Loan Receivable(貸出債権)、Loan Payable(借入債務)、Claim(権利)、Obligaiton(義務)

これは、単なるストック移動を超えて、「返還」を前提とするフロー構造が初めて導入される段階であり、資産移動が一方向から双方向へ、瞬時から経時へと進化する転換点です。

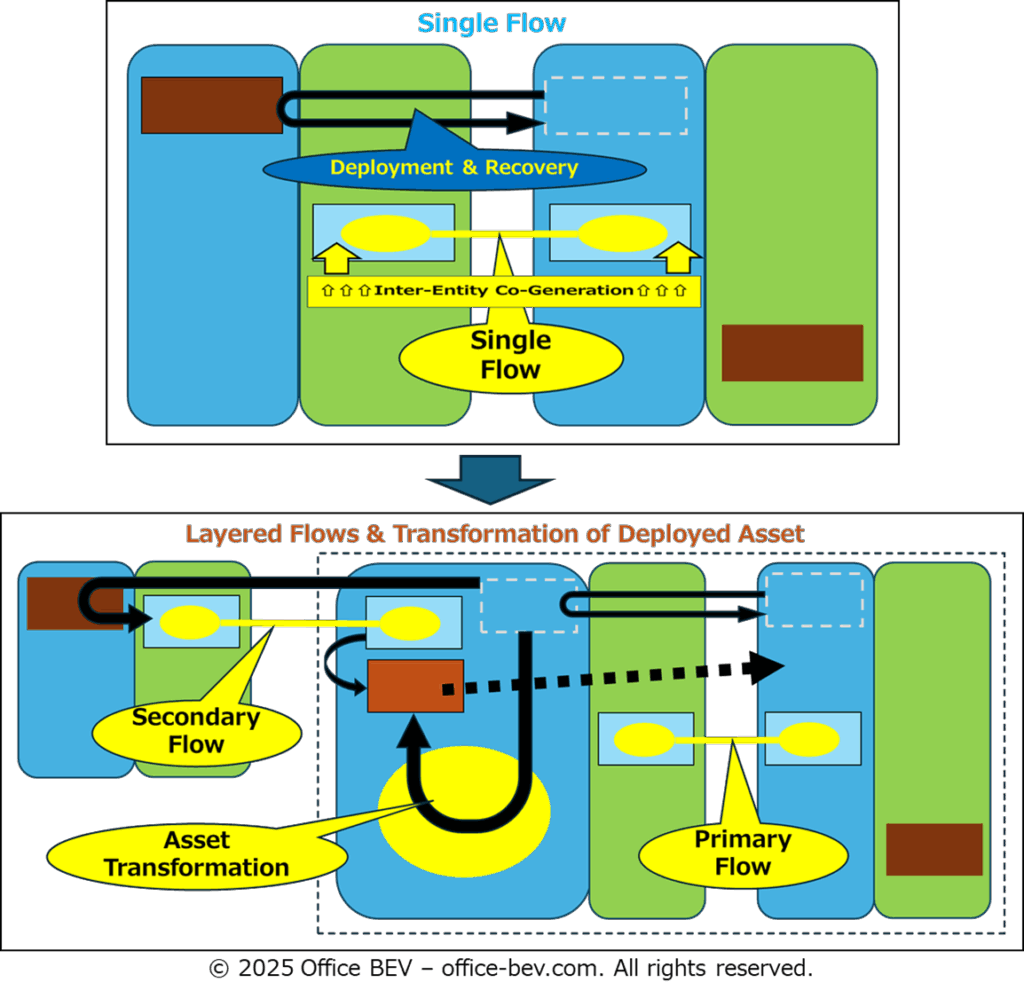

(3)第三段階――フローの重層展開(フローから重層フローへ)

資産の移動はさらに複雑な段階に入り、移転された元本資産自体が、受け手によって変容あるいは再投入されるようになります。ここでは単純な往復フローにとどまらず、さらなる資産の生成や移動の連鎖を引き起こす重層的なフロー構造(Layered Flow Structures)へと進化します。

投資フロー(相対フローサイクル)【類型(8)】

対象領域ジャンプ(外部化・内包化・連結化・交差化)

(図表挿入)

表記補足:Single Flow(単層フロー)、Layered flows & Transformation of Deployed Asset(重層フロー及び元本資産変容)、Primary Flow(一次フロー)、Secondary Flow(二次フロー)、Asset Transformation(資産変容)

この段階では、一次フローの当事者が第三者を巻き込みながら二次フローを生み出すことで、重層フロー構造が形成され、相対関係は多重かつ複雑に連結されていきます。こうして資産移動は、新たなフローを次々と再生成する変容のネットワークへと展開していくのです。

まとめ:資産変容に至る移動の深化

資産が生成された後、資産移動は以下の三段階を通じて、構造的に深化していきます:

(1) 単体から相対へ

(2) ストックからフローへ

(3) フローから重層フローへ

(図表挿入:資産移動の発展段階モデル)

この三段階のうち、第一・第二段階では、元本資産は構造を変えることなく、単に主体間を移動していました。

しかし第三段階では、フローが「重層フロー(Layered Flows)」へと変容し、移動はもはや元の資産構造の維持にとどまらず、構造そのものの変化を伴うようになります。

すなわち、ここでは資産が単に移動する段階から、本格的な構造変容の段階へと転じるのです。

この第三段階こそが、「資産変容(Asset Transformation)」の本格的なステージそのものなのです。

(図表挿入)

第4章では、この「資産変容」の構造をさらに深く掘り下げていきます。具体的には、ストックとフローの構成要素の「重ね合わせ」が、対象領域ジャンプをどのように発動し、その結果、相対フローがどのように重層的に変容していくのかを見ていきます。

4. 資産変容の構造類型 ―― 相対資産変動の深化による重層構造の出現

本章では、第3章で示した資産移動の発展モデルの最終段階――「フローから重層フローへ」において、相対資産変動(Inter-Entity Asset Movements)がさらなる構造的変容(Structural Transformation)へと発展・深化する過程に焦点を当てます。

ここで主に扱うのは「相対資産変容(Inter-Entity Asset Transformation)」ですが、相対資産変容とは、ある資産が他の主体に移転された後、その主体の支配下で再投入・再活用されることにより、構造的な変化を遂げることを指します。このような変容は、多層的かつ動的であり、複雑な関係構造を生み出す傾向があります。

このような相対資産変容を分析するにあたり、その前提として、前稿「構造分析(3)Part 1 剰余の生成」において論じた「単体フローサイクル(Self-Contained Flow Cycle)」を思い出しておくことは有益です。これは、「真正剰余(Genuine Surplus)」を生成する仕組みとして位置づけられ、現在ここで扱う相対資産変容とは対照的な「単体資産変容(Self-Contained Asset Transformation)」と捉えることができます。まずはその構造、すなわち「単体フローサイクル」による資産変容の形を簡単に確認します。

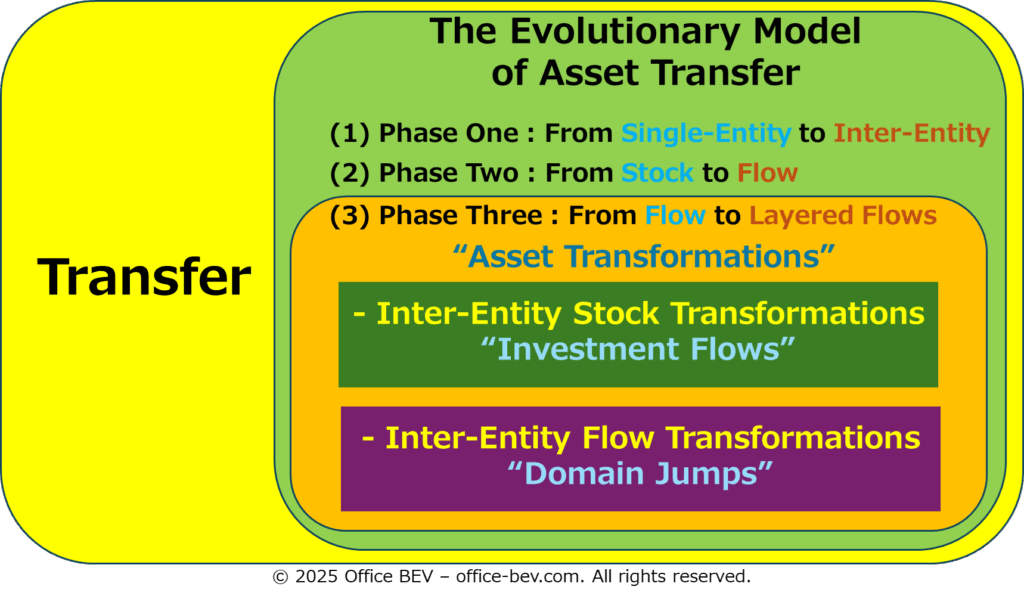

その上で、「単体資産変容」と対照関係にある「相対資産変容」ーー具体的には以下の二つに分類されるーーの構造を見ていきます。

- 相対ストック変容:投資フロー(Inter-Entity Stock Transformations : Investment Flows)

- 相対フロー変容:対象領域ジャンプ(Inter-Entity Flow Transformation : Domain Jumps)

(図表挿入)

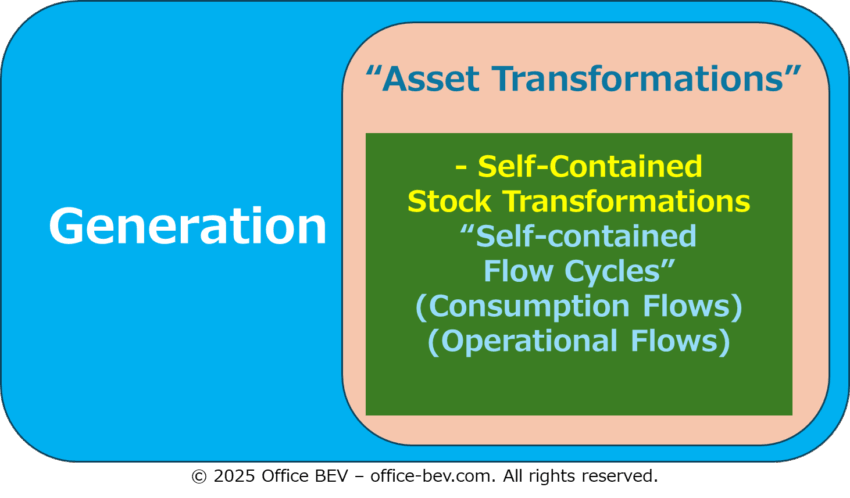

4.1 単体資産変容

単体資産変容とは、資産の大循環構造における第一段階――生成(Generation)――のなかで、ゼロからの資産生成(単体対生成)に続いて生じる、自己完結的な資産の構造変化を指します。

この生成段階では、まず「単体対生成(Single-Entity Co-Generation)」によって資産がゼロから創出されます。生成直後の資産は、まだ変容を受けておらず、単に存在を開始したにすぎません。そこから、その資産は、外部の主体へと移転される(=移動の開始)か、あるいは移動に先立って単体内部で変容を受けるかのいずれかとなります。

この単体内部での変容こそが「単体資産変容」であり、生成された資産が単体内のフローに投入され、そのフローを循環し、最終的に回収されるという「単体フローサイクル(Self-Contained Flow Cycle)」の構造をとります。

(図表挿入)

前稿「構造分析(3)Part 1 剰余の生成」においてすでに示した通り、この単体フローサイクルは、構造的に剰余を生み出す可能性を有しています。

そして、「単体対生成」と「単体フローサイクル」という二つの単体資産変動は、ともにストック資産(PSA)のみを対象としており、単体資産変容とはすなわちストック資産の変容――「単体ストック変容(Self-Contained Stock Transformation)」とみなすことができます。

この単体ストック変容は、以下の2つの類型に分類できます:

・消費フロー (Consumption Flow):PSA(例:食料、コンテンツ)を投入し、労働力を回復する

→ PSAが労働力へと変容

・事業フロー (Operational Flow):労働力・PSA・貨幣を投入し、新たな資産を生成、または既存資産を変容して再回収する

→ PSAまたは貨幣が労働力を介して変容

(図表挿入)

この「単体資産変容」は、大循環構造の起点に現れるプロセスであると同時に、相対資産変動の合間にも繰り返し挿入されうるものです。すなわち、「移動→変容→再投入」という複雑な連鎖の中において、自己完結的な変容の瞬間として繰り返し機能し、剰余生成の構造的なトリガーとなり続けるのです。

4.2 相対資産変容

これに対して、相対資産変容(Inter-Entity Asset Transformation)とは、ある資産が他の主体との関係において移転され、その新たな場においてさらに発展・変容を遂げるという構造的プロセスを指します。

これは、前章で提示した「資産移動の発展モデル」の第三段階――すなわち「フローから重層フローへ(From Flow to Layered Flows)」――に対応します。

資産は基本的に、ストック(Stock)とフロー(Flow)という二つの形式に分類されます。したがって、相対資産変容には、ストック資産の変容に該当する「相対ストック変容(Inter-Entity Stock Transformation)」と、フロー資産の変容に該当する「相対フロー変容(Inter-Entity Flow Transformation)」という二つのタイプが存在します。

これらのうち、前者を体現する構造が「投資フロー(Investment Flows)」であり、後者を体現する構造が「対象領域ジャンプ(Domain Jumps)」です。

こうした構造は、「ストックとフローの要素の重ね合わせ構造」によって駆動される「元本資産の再投入」というプロセス、あるいはその「重ね合わせ構造」自体を出発点として、資産のさらなる変容を導きます。

(図表挿入)

以下では、これら二つの構造――投資フロー(Inter-Entity Stock Transformation)と対象領域ジャンプ(Inter-Entity Flow Transformation)――について順に見ていきます。

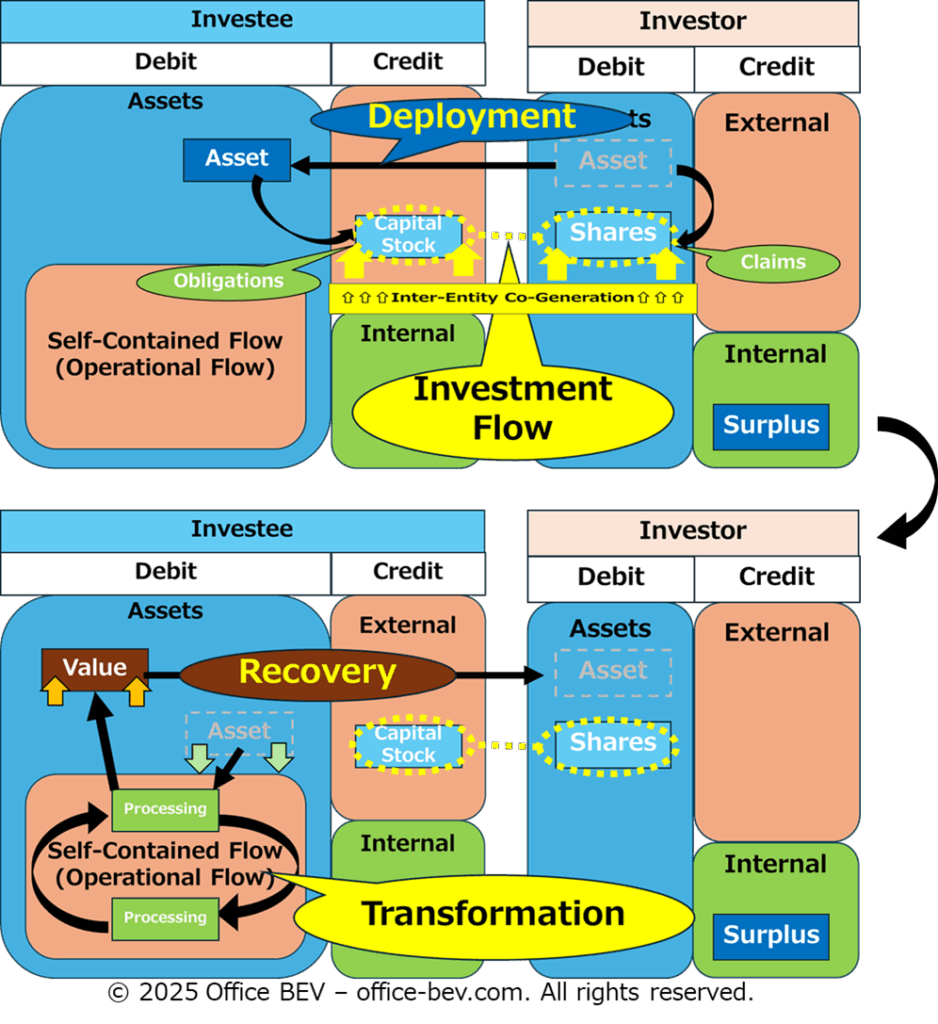

4.2.1 相対ストック変容:投資フロー

相対ストック変容とは、相対フローサイクルを通じて投入されたストックとしての元本資産が、受け手主体の内部で何らかの変容を受けることによって成立する構造です。この類型を体現するのが「投資フロー(Investment Flows)」です。

貸借フローにおいては、元本資産は変容されることなく往復移動しますが、投資フローでは、元本資産が受け手主体の内部での活動や変容プロセスを通じて変容されることが前提となっています。

(1) MNY投入 → 変容 → PSA回収

例:芸術家への資金提供(現物配当型)

芸術家への投資 → 芸術家による創作活動(資金の使用=変容)→ 現物配当(作品の受け取り)

資金(MNY)は、創作というプロセスを通じて変容され、最終的に変容後の資産として回収されます。

(2) PSA投入 → 変容 → MNYまたはPSA回収

例:企業への現物出資

投資家が財(PSA)を資本として企業に出資 → 企業がそれを事業で使用(変容) → 配当として金銭(MNY)または他の財(PSA)を受け取る

ここでは、出資されたPSAが企業の事業活動を通じて構造的に変容された後、異なる形で回収されます。

(図表挿入)

表記補足:Investee(投資先)、Investor(投資家)、Investment Flow(投資フロー)、Transformation(変容)、Deployment(投入)、Recovery(回収)、Capital Stock(資本金)、Shares(株式/出資金)、Claims(権利)、Obligations(義務)、Self-Contained Flow(単体フロー)、Operational Flow(事業フロー)、Inter-Entity Co-Generation

いずれの場合も、元本資産が物理的・機能的・会計的に変容されるという点が本質です。これは単なる移転とは異なり、投入されたストックの性質が実際に変化することを前提としているため、資産移動のなかでも一段階深い構造をなしています。

📌補足:投資フローと事業フローの違い――四象限分類における構造的区別

先述の芸術家への投資の例を再考してみましょう。

芸術家に資産を投入し、その成果物として作品を配当のかたちで受け取る場合、それは投資フローに分類されます。つまり、相対フローサイクルの一種であり、投入された資産は受け手である芸術家の自己完結的な活動によって剰余が生成されます。

一方、同じ支援であっても、芸術家の作品を自らのギャラリーに展示し、収益を上げることを目的とする場合、それは支援者自身の自己完結的な事業フローに該当します。すなわち、支援者による自己単体フローサイクルへの資産投入であり、資産は内部で使用され、価値は投入者たる支援者の活動(芸術家への資産投入と作品の回収を含む)によって創出されます。

このように、表面的には類似した取引でも、その資産変容が「主体内」で行われるか「主体間」で行われるかによって、分類は根本的に異なるのです:

・投資フロー(Investment Flow)=相対 × フロー

・事業フロー(Operational Flow)=単体 × フローこの区別は、資産変動の構造分析を通じて初めて明らかになるものであり、表面的な形式からは判別できません。

【定義】

・投資フロー(Investment Flow):

他主体の資産変容を目的として、資産を外部に投入する相対フローサイクル。

→ 投入主体は、相手主体によって生成された剰余の一部を回収する。

・事業フロー(Operational Flow):

自己の資産変容を目的として、資産を内部に投入する単体フローサイクル。

→ 投入主体は、自らの活動によって価値を創出する。このように、外形的には類似する取引でも、資産変容が「主体内」で起こるのか「主体間」で起こるのかという構造によって、分類が根本的に異なるケースがあるのです。

4.2.2 相対フロー変容:対象領域ジャンプ

前節では、相対フローサイクル(Inter-Entity Flow Cycles)を通じて投入されたストック資産(元本資産)自体が、受け手主体において変容を受ける「相対ストック変容」、そこで具体的に変容を実現する構造としての「投資フロー(Investment Flows)」を見てきました。

本節ではそれとは異なる変容の次元、すなわち相対フローサイクル自体の構造変化ーー「相対フロー変容(Inter-Entity Flow Transformations)」ーーを取り上げます。

相対フロー変容は、「相対フロー構成要素間の重ね合わせ(Structural Layering)」が起動する「対象領域ジャンプ(Domain Jump)」によって具体的に変容を実現しています。フロー構造の中で、ストックとフローの構成要素間の重ね合わせの異なるタイプが、異なる対象領域ジャンプを発動し、領域を跨いで多様な変化を引き起こすことで、重層フロー構造が形成されていきます。

このあと相対フロー変容を深堀りしていきますが、その前にまずは、相対フローサイクルの基本構造を簡単におさらいしておきましょう。

相対フローサイクルとは、ある資産(元本資産)が二つの主体のあいだで一時的に移動し、その後に回収や返済が行われる関係構造です。これには、貸借フロー(Lending Flow)・投資フロー(Investment Flow)の二つの類型があります。

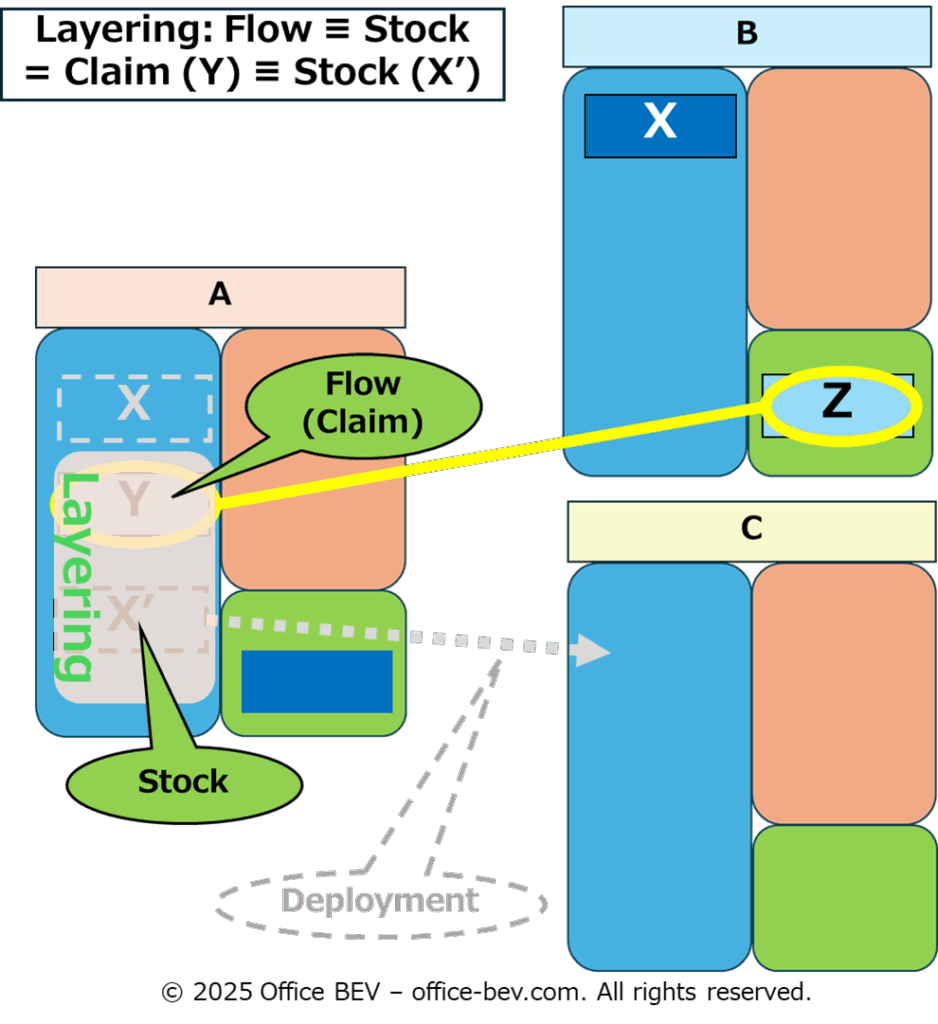

これらのフロー関係は、以下の三つの構成要素から成り立っています:

- X:元本資産(Principal Asset)

- Y:権利(Claim)

- Z:義務(Obligation)

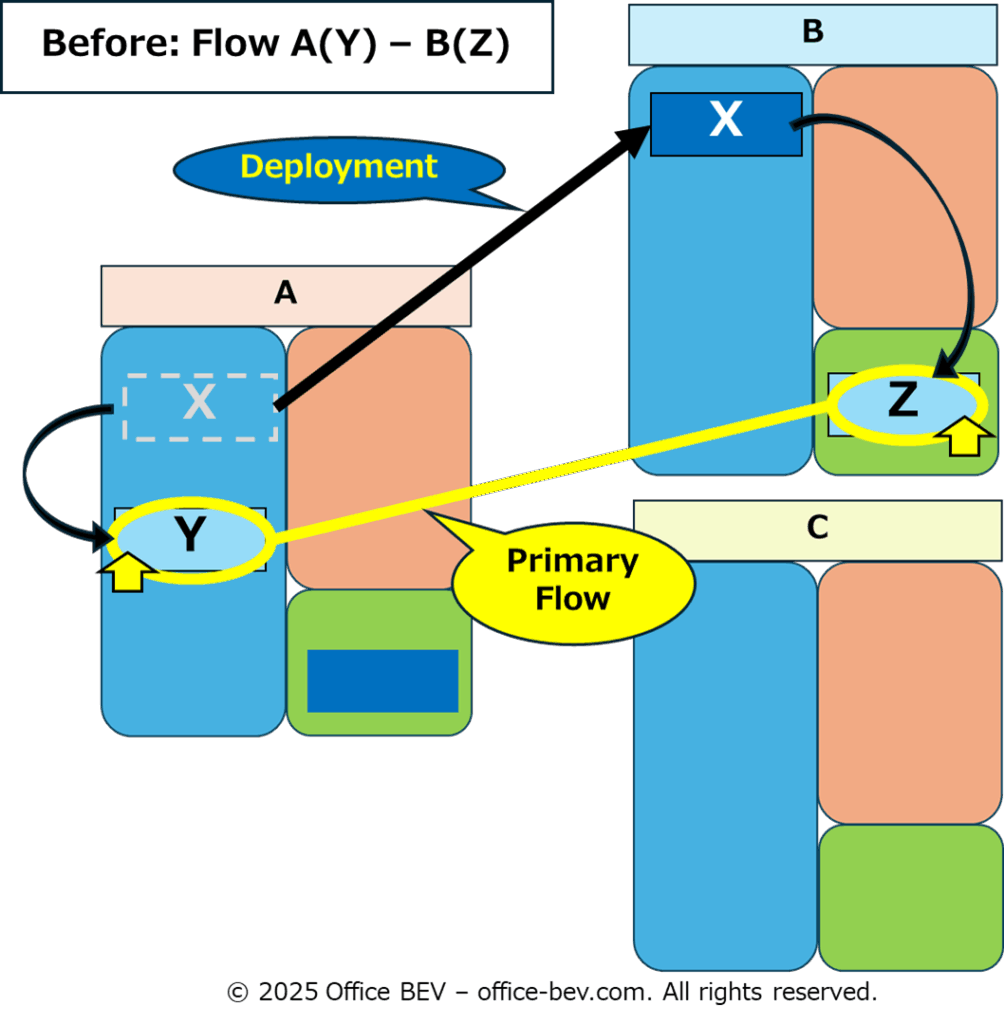

フローが開始されると、これらは以下のような基本構造を形成します:

元本資産 X の投入 → Y(権利)と Z(義務)の相対対生成

たとえば、主体Aが主体Bに金銭(X)を貸し付けると、AはBに対する返済請求権(Y)を獲得し、BはAに対する返済義務(Z)を負います。このように、元本資産の投入(Deployment)によって、権利と義務のペアが生成される構造を、本稿では「相対対生成(Inter-Entity Co-Generation)」と呼んでいます。

(図表挿入:X の投入 → Y / Z の相対対生成)

本節では、このような一次フローの構成要素(X, Y, Z)が、二次的な構成要素(X’, Y’, Z’, あるいはストック資産)とどのような「重ね合わせ(Struactural Layering)」を構成し、それによっていかなる「対象領域ジャンプ(Domain Jump)」が発動され、その結果としてどのような「構造的変容」が導かれるのかを見ていきます。

まず、一次フロー要素と二次的要素の重ね合わせのシミュレーション結果を、以下のマトリクスにまとめます:

| ストック資産 | X’(元本資産) | Y’(権利) | Z’(義務) | |

|---|---|---|---|---|

| X(元本) | 該当なし(NA) | (3) 連結化 | 該当なし(NA) | 該当なし |

| Y(権利) | (1) 外部化 | (2) 内包化 | 該当なし(NA) | (4) 交差化 |

| Z(義務) | (1) 外部化 | 該当なし(NA) | (4) 交差化 | 該当なし |

注記:「NA = Not Applicable」は、その組み合わせでは構造変容が生じないことを示します。

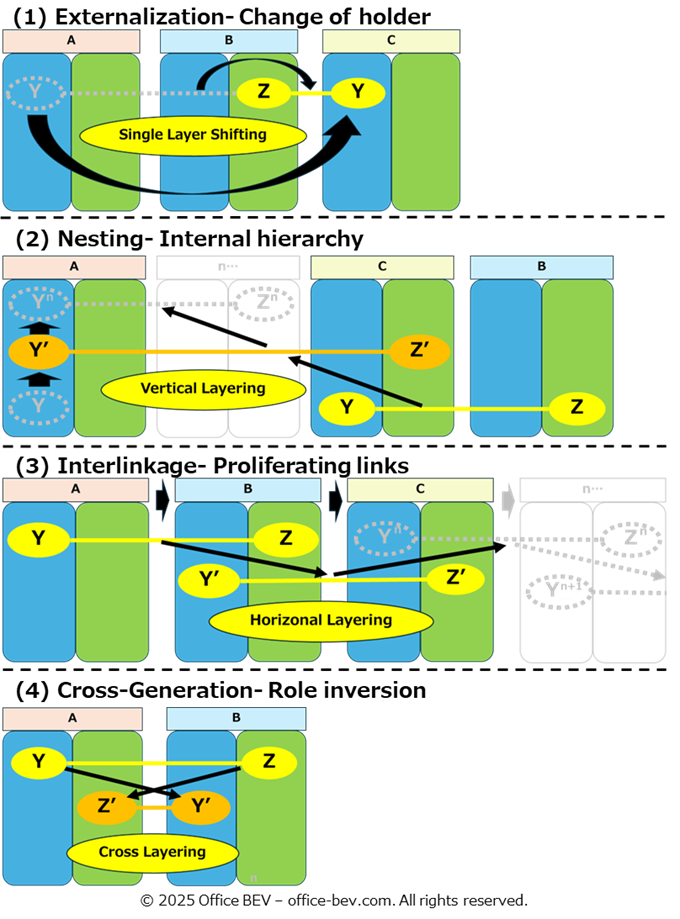

このマトリクスからは、相対フロー変容における4つの典型的な「対象領域ジャンプ」を導くことができます。それぞれ、以下の観点から整理されます:

- どの構成要素の重ね合わせによってジャンプが引き起こされるか(①重ね合わせ)

- ジャンプの結果として形成されるフロー構造(②フロー構造)

- 関与主体の変化(③主体関係の変容)

対象領域ジャンプの4類型(相対フロー変容における観察)

| 類型 | ①重ね合わせ | ②フロー構造 | ③主体関係の変容 |

|---|---|---|---|

| (1) 外部化 | フロー ≡ ストック (権利の交換) | 単層フロー (フロー移動) | 保有主体の移動 |

| (2) 内包化 | フロー ≡ ストック (権利のフロー投入) | 縦型重層フロー (入れ子連鎖構造) | 主体間の垂直階層 |

| (3) 連結化 | ストック ≡ ストック’ | 横型重層フロー (水平連鎖構造) | 主体間の水平連結 |

| (4) 交差化 | フロー ≡ フロー’ | 交差フロー (逆転構造) | 主体関係の反転 |

ストックとフローの異なる構成要素の組み合わせによって、それぞれの対象領域ジャンプは固有の重層フロー構造と、主体関係の変容を引き起こすことが確認できます。

このように、相対フロー変容は、4つの類型に分類される対象領域ジャンプとして整理することができます。この4つタイプは、以下の順序で構造的複雑性を高めながら進行します:

(1) 外部化 → (2) 内包化 → (3) 連結化 → (4) 交差化

各段階では、縦方向の階層化、横方向の拡張、あるいは逆向きの流れといった異なるメカニズムが導入され、全体としてより高次の構造変容が生じます。

次節以降では、これら4類型をそれぞれ取り上げ、図解と具体例を用いて、その構造的メカニズムを詳しく見ていきます。

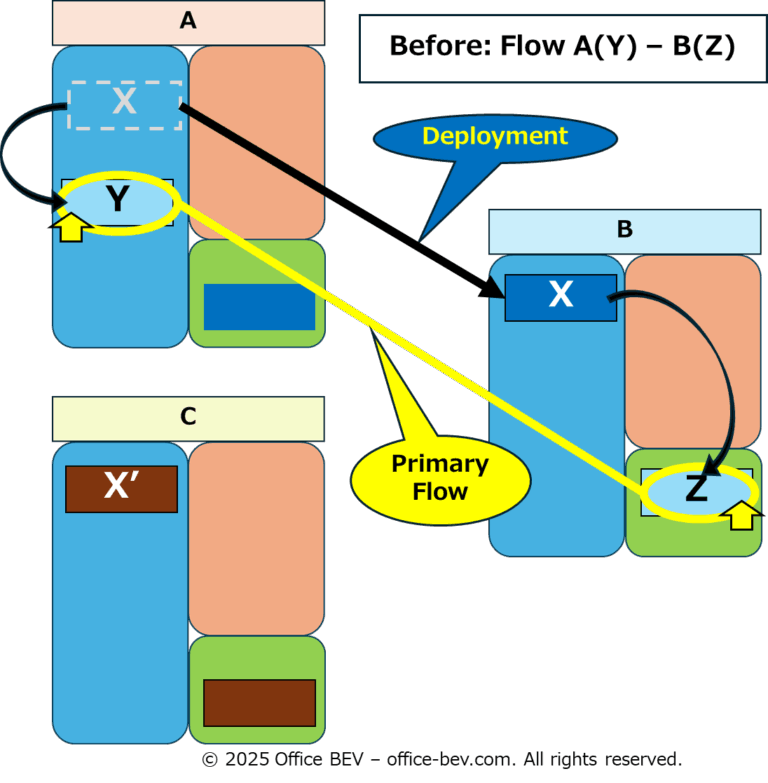

(1) 外部化 — フロー構成要素の第三者移転

・重ね合わせ(Layering) : フロー ≡ ストック(権利の交換)

・フロー構造 : 単層フロー(フロー移動)

・主体関係の変容 : 保有主体の移動

外部化とは、相対フローサイクルを構成する「権利」または「義務」が、ストック資産として第三者に移転される構造を指します。

例: Aが保有するB社株式(Y)を第三者Cに売却する。

- 関与主体: A, B, C

- 一次フロー(A–B)における構成要素:

X (Principal Asset) =元本資産(株式取得のための元本資金)

Y (Claim) =Aの権利(B社株式)

Z (Obligation) =Bの義務(株式発行者)- 二次フロー(C–B)における構成要素:

X’ (Principal Asset) =元本資産(株式取得のための元本資金)

Y (Claim) =Cの権利(B社株式)

Z (Obligation) =Bの義務(株式発行者)

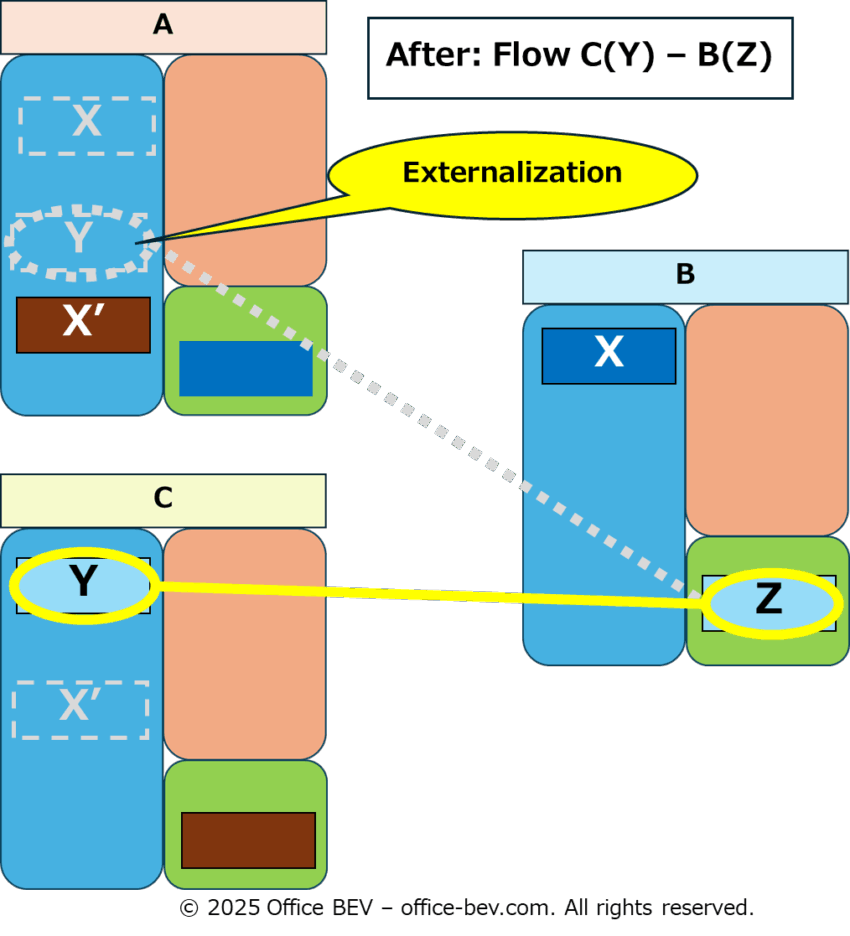

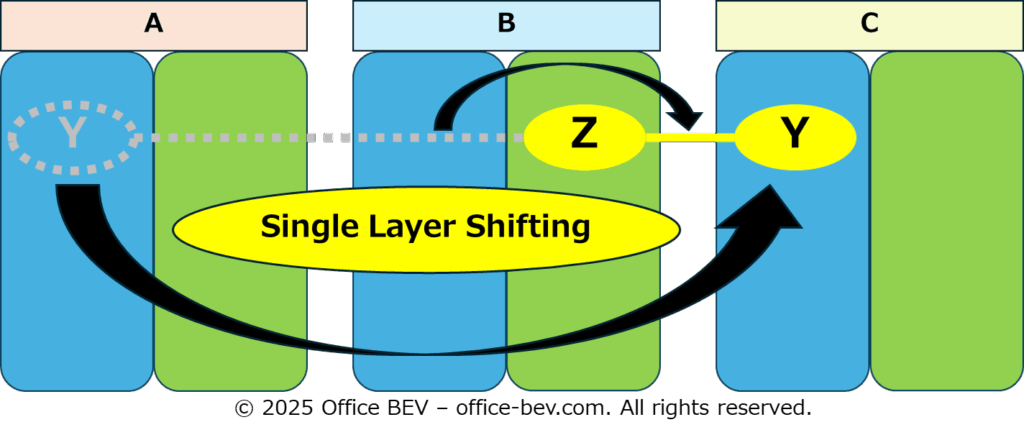

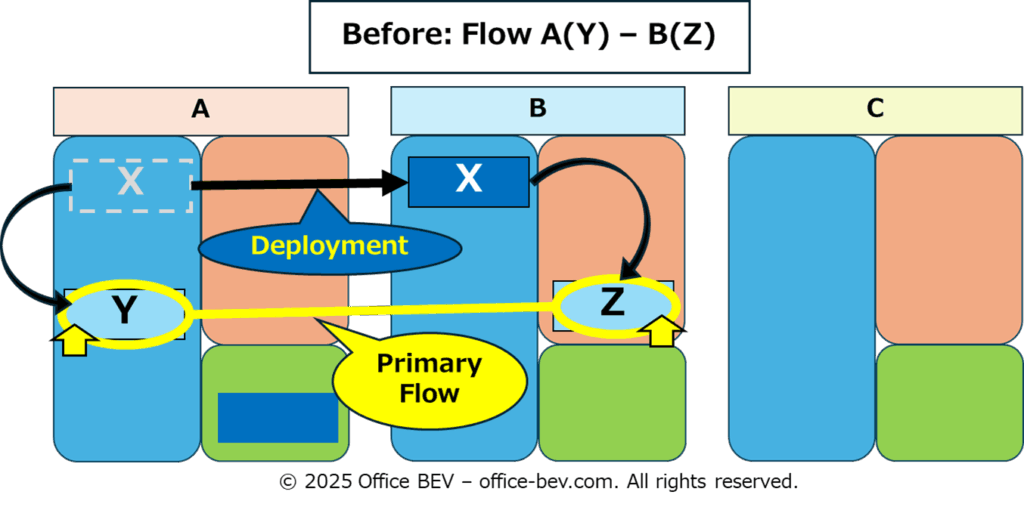

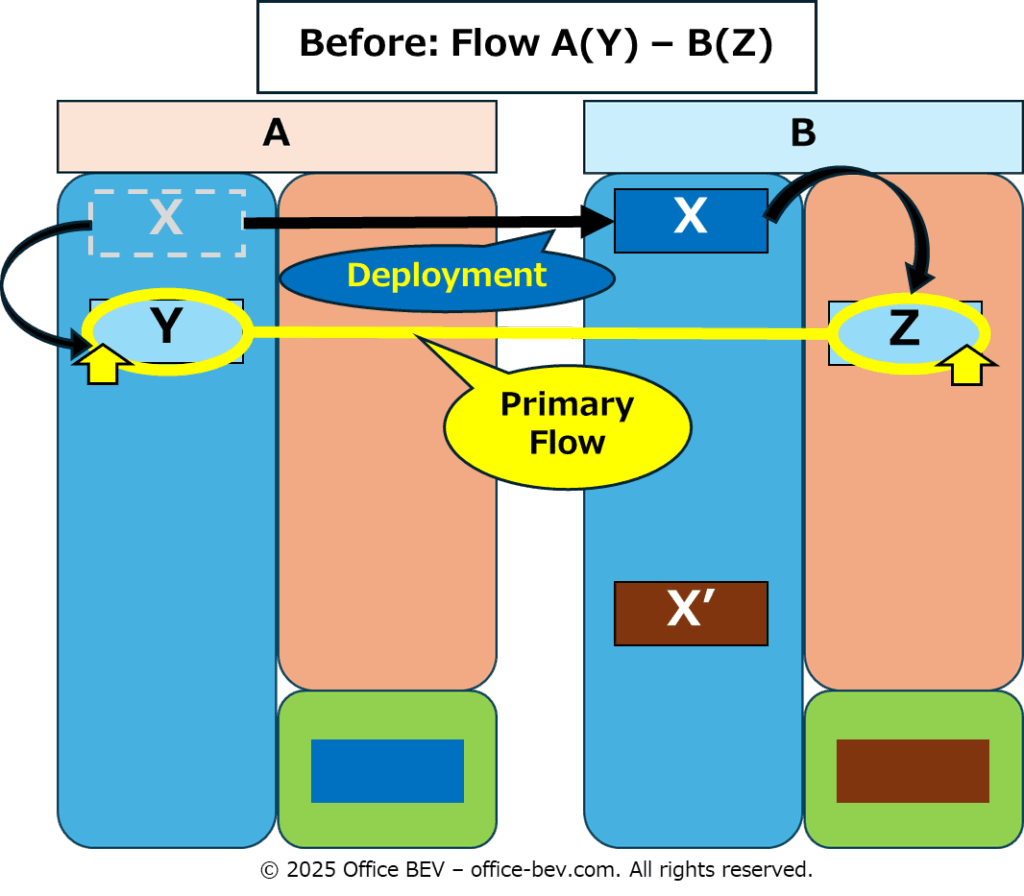

Before: Flow A(Y) – B(Z)

Layering: Flow ≡ Stock = Claim (Y) ≡ Stock (X’)

Domain Jump: AC間でのY(株式)とX’(現金)の交換→Y権利者(B社株式保有者)の交代(A→C)

After: Flow C(Y) – B(Z)

(※図表挿入)

表記補足:Primary Flow (一次フロー)、Deployment(投入)

表記補足:

Domain Jump : Claim(Y) is exchanged for Asset(X’) between A and C, shifting the Flow from A-B to A-C.

(対象領域ジャンプ:AC間で権利(Y)を資産(X’)と交換し、AB間フローがAC間フローに移動)

表記補足:Externalization(外部化)

- AB間の相対フローサイクルでは、Aの元本資産Xの投入により権利Y(B社株式)ー義務Z(株式発行者)が生成され、FlowA(Y)-B(Z)が成立します(Before)。

- ここで、Aは第三者Cが保有するストック資産X’を自ら保有するフローの権利Yとの重ね合わせと見なします(Layering : Flow ≡ Stock)。

- この重ね合わせが対象領域ジャンプを発動し、権利YをCのストック資産X’とのストック交換に投入します(Domain Jump)。

- その結果、元のFlow A(Y)-B(Z)は、単層フローのまま形を変えることなく、権利Yの保有者の交代とともに、FLOW C(Y)-B(Z) に移動します。これにより、元々の権利(Y)の保有者Aは、「権利の外部化(Externalization)」ーーすなわち、当該フロー構造からの「フロー離脱」ーーを達成します(After)。

表記補足:Single Layer Shifting(単層フロー移動)

補足:

ここでは権利(Claim)の移転を例に取りましたが、同様の構造は義務(Obligation)の移転にも当てはまります。たとえば、債務引受のように、義務をストック資産と交換して第三者に引き渡す場合にも、フローとストックの重ね合わせを通じた外部化が生じます。

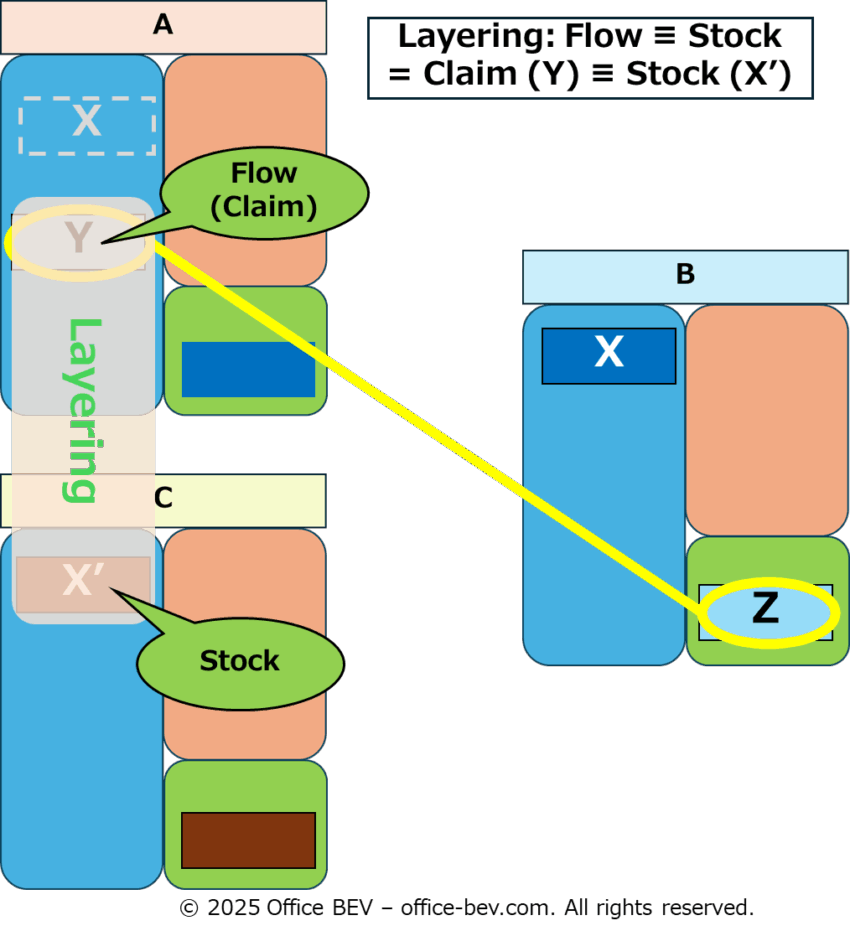

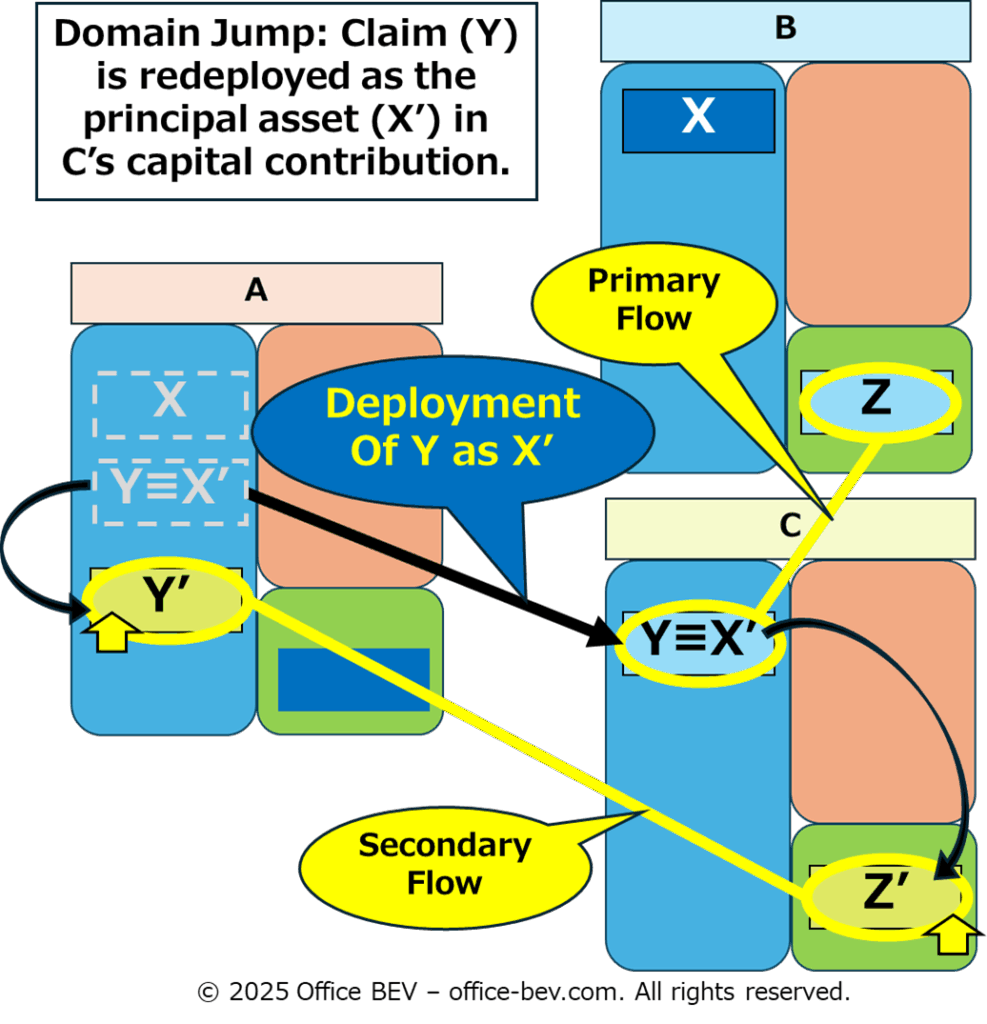

(2) 内包化 — フロー構成要素の内部再投入

- 重ね合わせ(Layering): フロー ≡ ストック(権利のフロー投入)

- フロー構造 : 縦型重層フロー(入れ子連鎖構造)

- 主体関与 : 主体間の垂直階層

内包化とは、相対フローを構成する「権利」が、別の相対フローの「元本資産」として再投入される構造を指します。これにより、複数のフローが重層的に組み合わさった「入れ子連鎖構造」が形成されます。

例:Aが保有するB社の株式(Y)を現物出資(X’)として新会社Cに出資する

- 関与主体: A, B, C

- 一次フロー(A–B)における構成要素:

X (Principal Asset) =元本資産(株式取得のための元本資金)

Y (Claim) =Aの権利(B社株式)

Z (Obligation) =Bの義務(株式発行者)- 二次フロー(A–C)の構成要素:

X’ (Principal Asset) =元本資産 (出資された元本)=Y

Y’ (Claim) =Aの権利(C社に対する持分)

Z’ (Obligation) =Cの義務(出資受入者)

- Before: Flow A(Y) – B(Z)

- Layering: Flow ≡ Stock = Claim (Y) ≡ Stock (X’)

- Domain Jump: AがClaim (Y) をCへの出資元本資産 X’ として投入→Flow A-C 生成

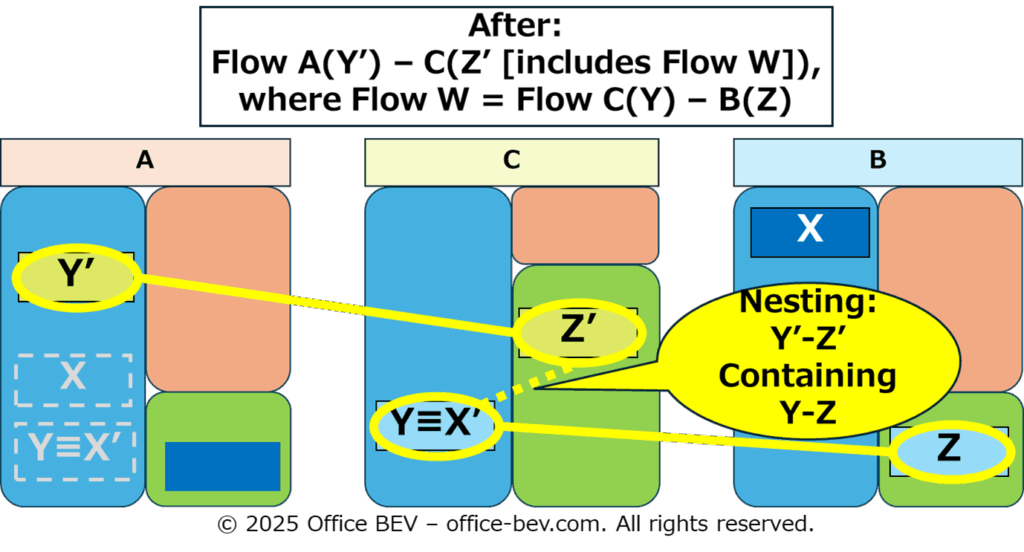

- After: Flow A(Y’) – C(Z’ [Flow W]), Flow W = Flow C(Y) – B(Z)

表記補足:

Flow A(Y’) – C(Z’ [Flow W]), Flow W = Flow C(Y) – B(Z)

(Flow A(Y’)-C(Z’) は、Flow C(Y)-B(Z) を内包する)

(※図表挿入)

表記補足:

Domain Jump: Claim(Y) is redeployed as the principal asset(X’) in C’s capital contribution.

(対象領域ジャンプ:権利(Y))をC社への出資元本資産(X’)として再投入)

表記補足:

Nesting : Y’-Z’ containing Y-Z (入れ子構造:フローY’-Z’がフローY-Zを内包する)

- AB間の相対フローサイクルでは、Aの元本資産X(出資金 = ストック)の投入により権利Y(B社株式)-義務Z(株式発行者)が生成され、Flow A(Y)-B(Z)(Primary Flow=一次フロー)が成立します(Before)。

- ここでAは、自らが保有するフローの権利Y(B社株式)をC社に対する出資元本資産X’(ストック)との重ね合わせと見なします(Layering : Flow ≡ Stock)。

- この重ね合わせが対象領域ジャンプを発動し、元本資産X’としてのYの投入により、FlowA(Y’)-C(Z’)(Secondary Flow=二次フロー)が成立します(Domain Jump)。

- その結果、一次フローは二次フロー に内包され、「入れ子連鎖構造(Nesting)」「縦型重層フロー(Vertical Layering)」が形成されます(After)。

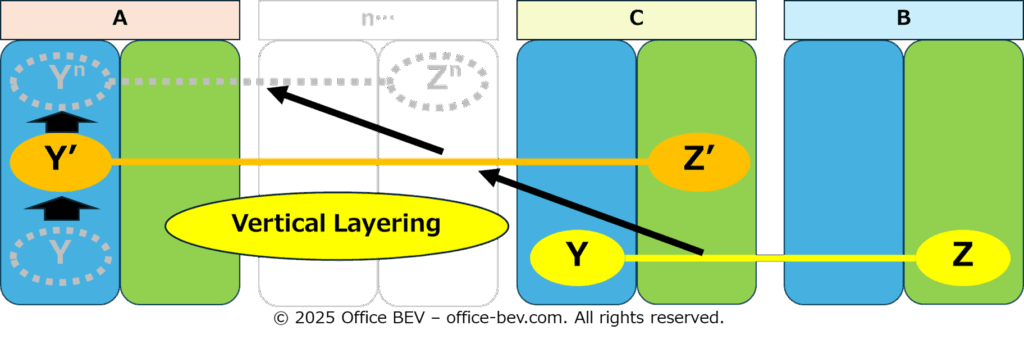

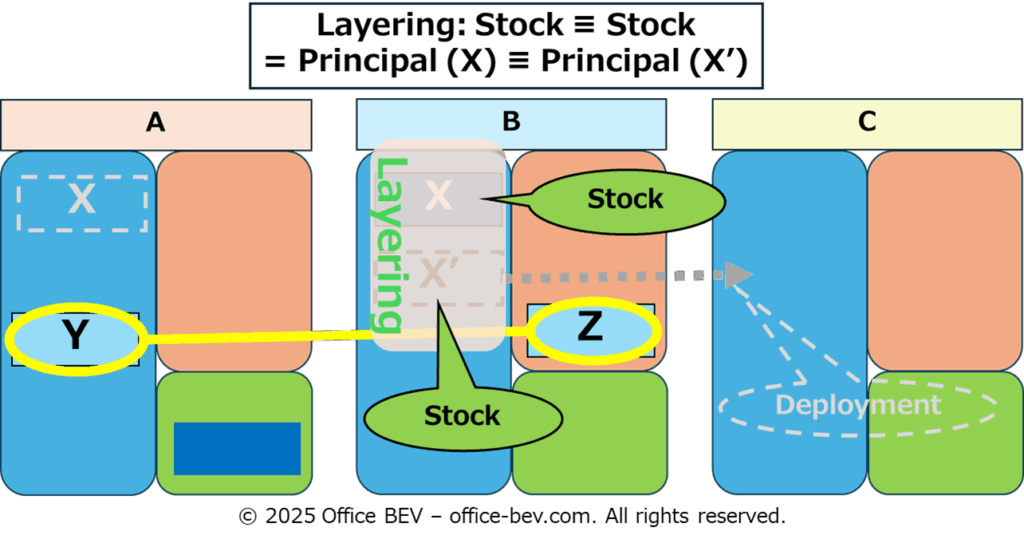

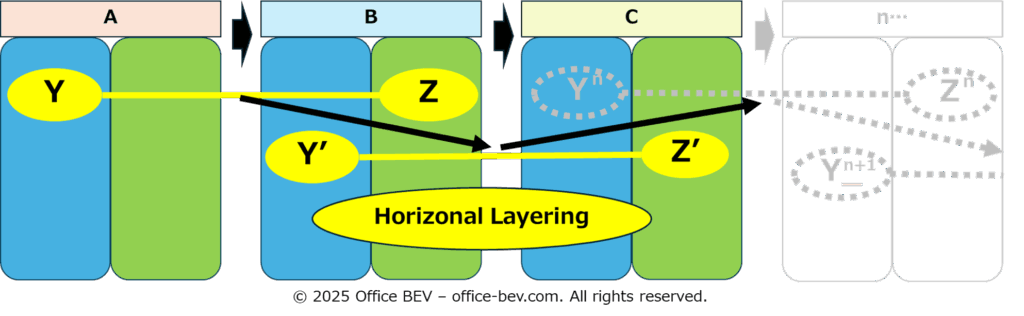

(3) 連結化 — 元本資産の横断的再投入

・重ね合わせ(Layering): ストック ≡ ストック’

・フロー構造 : 横型重層フロー(水平連鎖構造)

・主体関与 : 主体間の水平連結

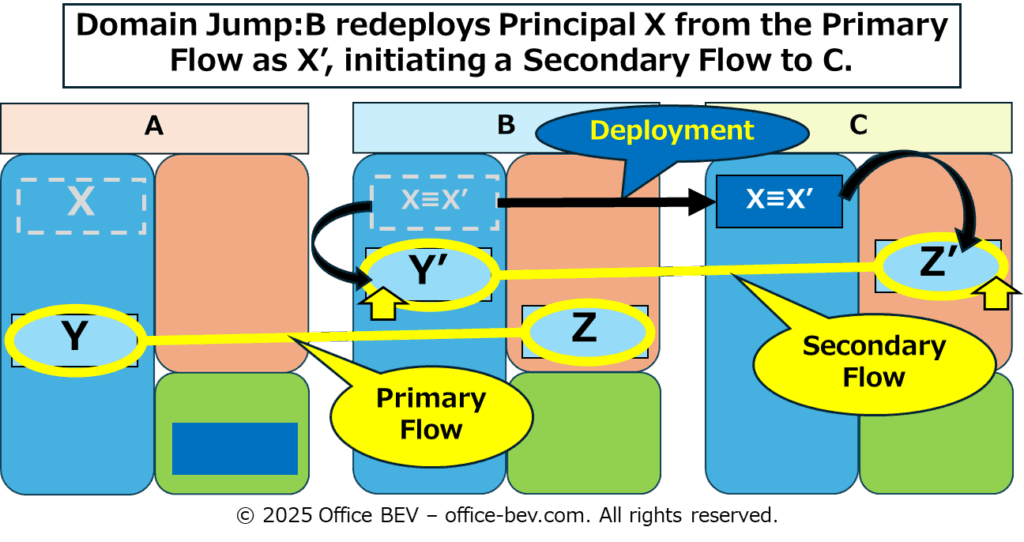

連結化とは、ある相対フローにおいて投入された「元本資産」が、別の相対フローの「元本資産」として再投入される構造を指します。これにより、複数のフローが横方向に連結された「水平連鎖構造」が形成されます。

例:BがAから借りた貸付元本資産Xを、そのまま新たな貸付フローの元本資産X’としてCに貸し付ける

- 関与主体: A, B, C

- 一次フロー(A–B)における構成要素:

X (Principal Asset) =元本資産(貸付元本資金)

Y (Claim) =Aの権利(Bに対する貸出債権)

Z (Obligation) =Bの義務(Aに対する借入債務)- 二次フロー(B–C)の構成要素:

X’ (Principal Asset) =元本資産 (貸付元本資金)=X

Y’ (Claim) =Bの権利(Cに対する貸出債権)

Z’ (Obligation) =Cの義務(Bに対する借入債務)

Before: Flow A(Y) – B(Z)

Layering: Stock ≡ Stock’ = Principal (X) ≡ Principal (X’)

Domain Jump: Bが元本資産XをCへの元本資産X’として再投入→Flow B-C 生成

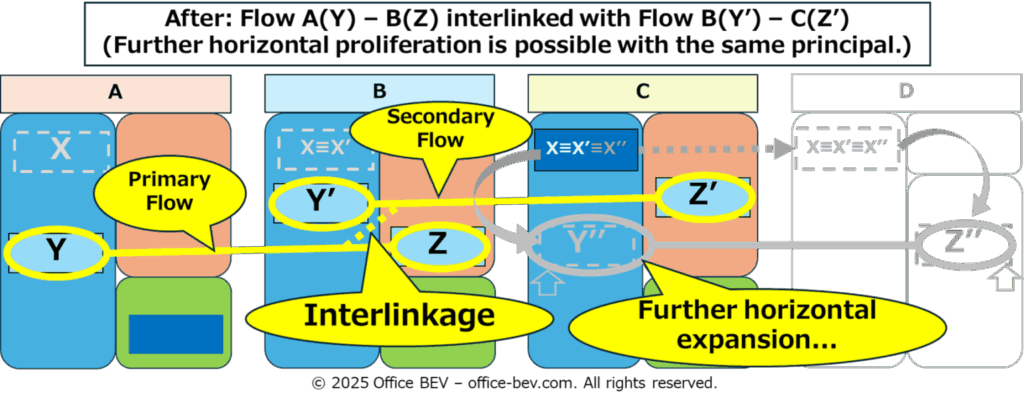

After: Flow A(Y) – B(Z) が Flow B(Y’) – C(Z’) と連結

※同一元本によるさらなるフローの水平増殖連鎖の可能性あり

(※図表挿入)

表記補足:

Domain Jump: B redeploys Principal X from the Primary Flow as X’, initiating a Secondary Flow to C.

(対象領域ジャンプ:Bは一次フローの元本Xを元本X’として投入、Cとの二次フローを生成)

表記補足:

After : Flow A(Y)-B(Z) interlinked with Flow B(Y’)-C(Z’)

Further horizontal proliferation is possible with the same principal.

(対象領域ジャンプ:フローA(Y)-B(Z)がフローB(Y’)-C(Z’)と連結、同一元本による水平増殖連鎖可)

- AB間の貸借フロー(Primary Flow = 一次フロー)では、BはAから借り受けた貸付元本資産Xを保有しています(Before)。

- ここでBは、元本資産X(ストック)を第三者Cに貸し付ける元本資産X'(ストック)との重ね合わせと見なします(Layering : Stock ≡ Stock’)。

- この重ね合わせが対象領域ジャンプを発動し、Aから借り受けたXをCへの貸付金X’として再投入することにより、別の貸借フロー Flow B(Y’)-C(Z’)(Secondary Flow = 二次フロー)が成立します(Domain Jump)。

- その結果、一次フローと二次フローが連結(Interlinkage)され、「水平連鎖構造」「横型重層フロー(Horizontal Layering)」が形成されます(After)。

- この構造は、同一元本を用いたさらなる連鎖展開も可能とする拡張性を備えています。

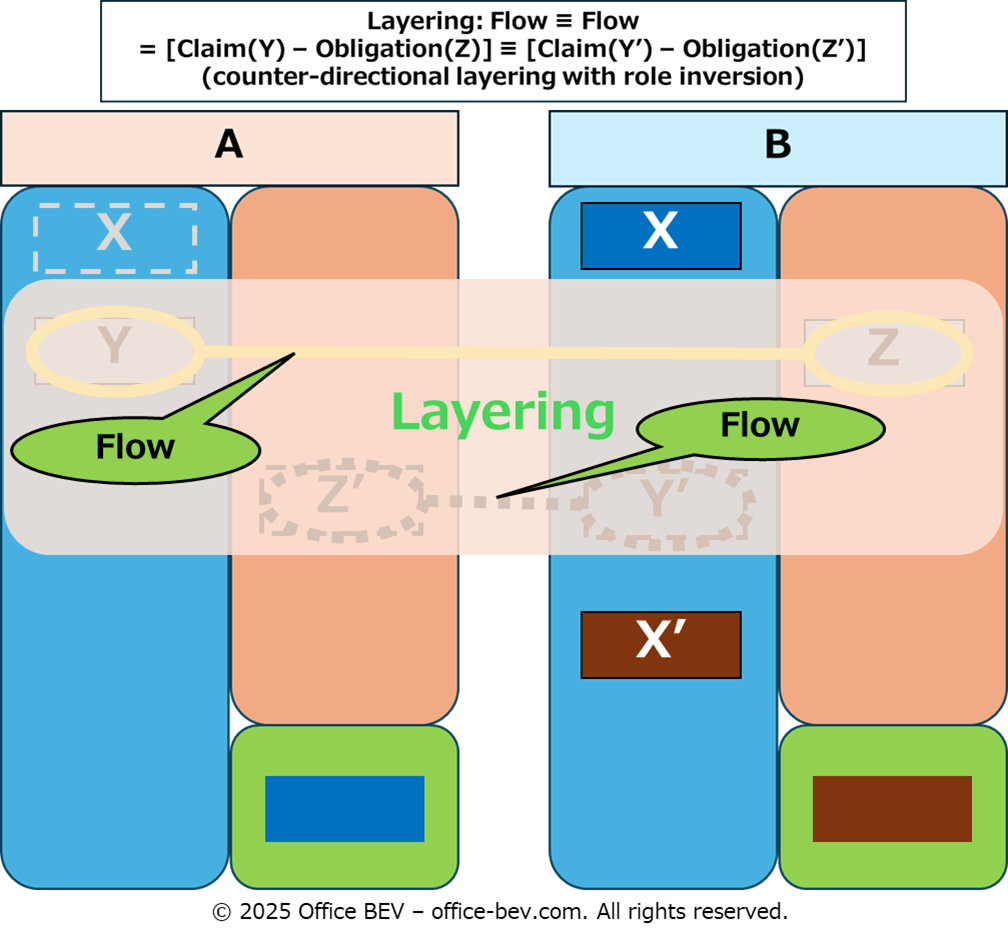

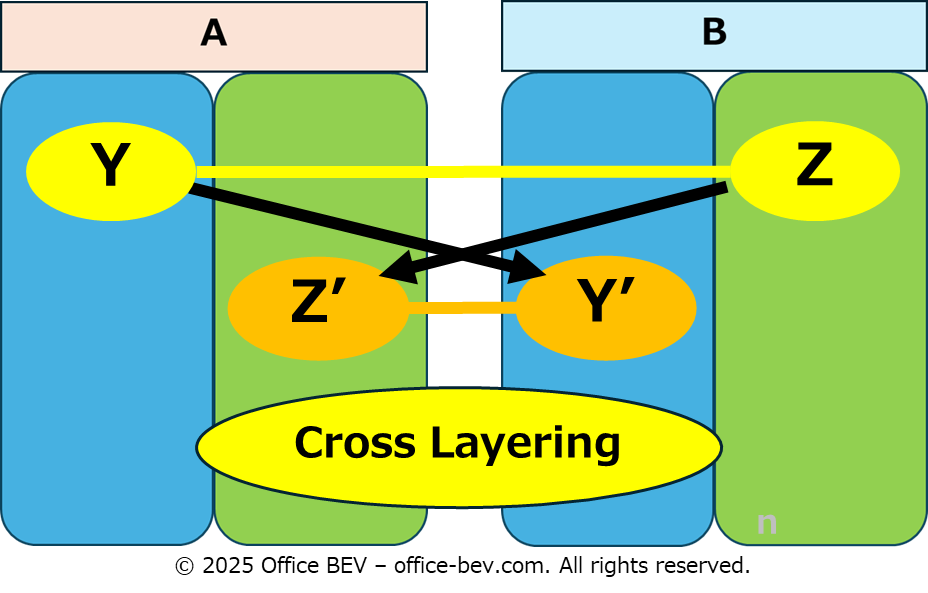

(4) 交差化 ― フロー構造の交差生成

- 重ね合わせ(Layering):フロー ≡ フロー′

- フロー構造 :交差フロー(逆転構造)

- 主体関与 :主体関係の反転

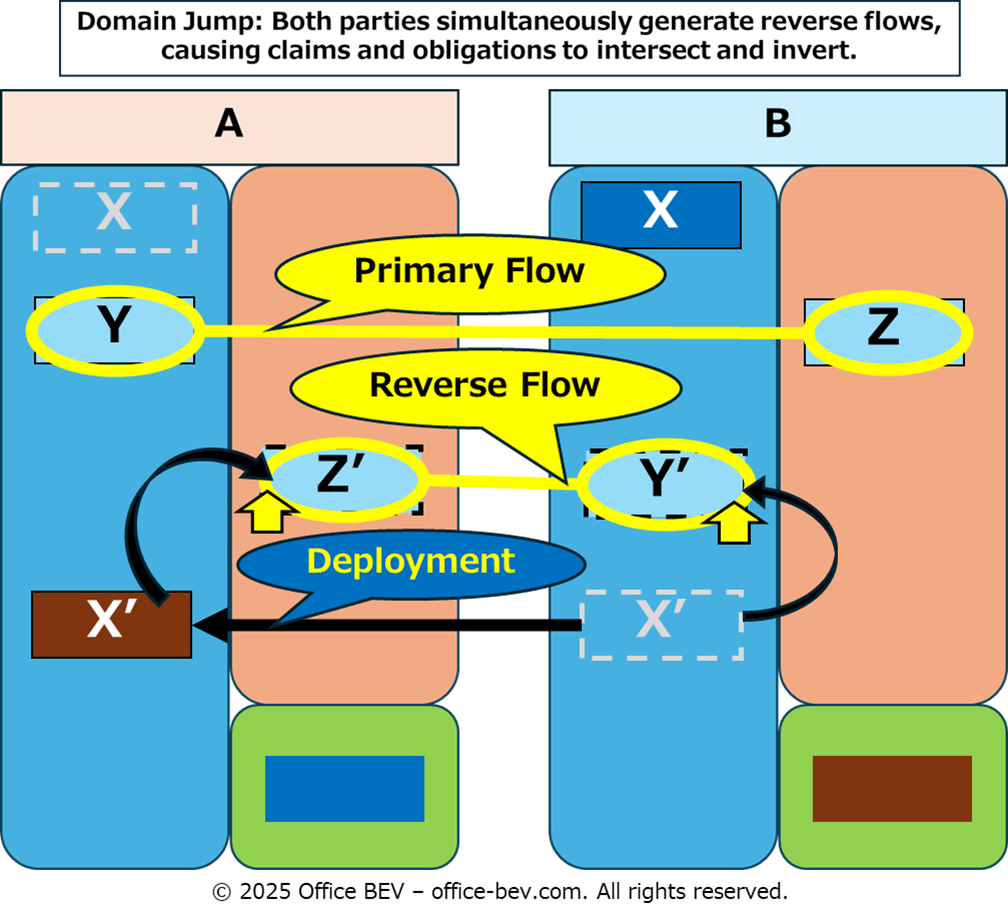

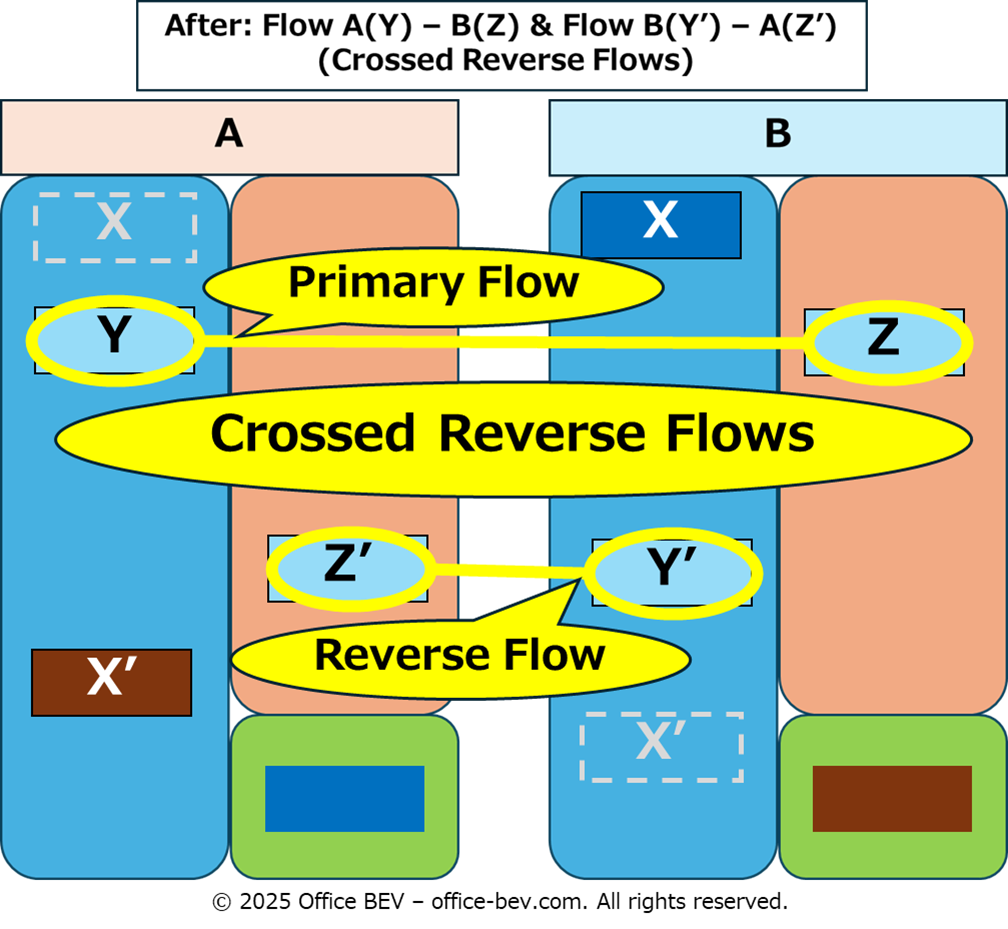

交差化とは、既存の相対フローに対して、逆方向の権利–義務関係を持つ新たな相対フローが同時に生成される構造を指します。これにより、主体間の役割が反転した相互フローが逆向きに並存する「交差フロー」が形成されます。

例:A社とB社による相互貸付契約

- 関与主体:A, B

- 一次フロー(A→B)

X (Principal Asset) =元本資産(貸付元本A→B)

Y (Claim) =Aの権利(Bに対する貸出債権)

Z (Obligation) =Bの義務(Aに対する借入債務)- 二次フロー(B→A)

X’ (Principal Asset) =元本資産 (貸付元本B→A)

Y’ (Claim) =Bの権利(Aに対する貸出債権)

Z’ (Obligation) =Aの義務(Bに対する借入債務)

- Before:Flow A(Y) – B(Z)

- Layering:Flow ≡ Flow′ = [Claim(Y) – Obligation(Z)] ≡ [Claim(Y’) – Obligation(Z’)]

- Domain Jump:AとBが権利ー義務を逆転させた交差フローを相互同時生成

- After:Flow A(Y) – B(Z) と Flow B(Y′) – A(Z′) が交差的に並存

(図表挿入)

表記補足:

Counter-directional layering with role inversion(役割が反転した逆向き重層フロー)

表記補足:

Domain Jump: Both parties simultaneously generate reverse flows, causing claims and obligations to intersect and invert.

(対象領域ジャンプ:両当事者が同時に逆向きフローを生成し、権利義務が交差・反転)

- AB間の相対フローサイクルでは、Aの元本資産Xの投入により権利Y-義務Zが生成され、Flow A(Y)-B(Z)(Primary Flow=一次フロー)が成立します(Before)。

- ここでAとBは、一次フローとの重ね合わせと見なせる、権利ー義務を反転させた逆向きフロー(Reverse Flow) の存在をを互いに共有します(Layering : Flow ≡ Flow’)。

- この重ね合わせが対象領域ジャンプを発動し、Bが元本資産X’の投入をすることで、Flow B(Y’)-A(Z’) (Secondary Flow = 二次フロー)が成立します(Domain Jump)。

- その結果、一次フロー(Primary Flow)と、それに権利–義務構造を逆転させた「交差フロー(Reverse Flow)」とが、主体間で交差的に並存する「交差化(Cross Layering)」が成立します(After)。

まとめーー相対フロー変容における対象領域ジャンプの4類型

| 類型 | ①重ね合わせ | ②フロー構造 | ③主体関係の変容 |

|---|---|---|---|

| (1) 外部化 | フロー ≡ ストック (権利の交換) | 単層フロー (フロー移動) | 保有主体の移動 |

| (2) 内包化 | フロー ≡ ストック (権利のフロー投入) | 縦型重層フロー (入れ子連鎖構造) | 主体間の垂直階層 |

| (3) 連結化 | ストック ≡ ストック’ | 横型重層フロー (水平連鎖構造) | 主体間の水平連結 |

| (4) 交差化 | フロー ≡ フロー’ | 交差フロー (逆転構造) | 主体関係の反転 |

表記補足:

Externalization–Change of holder(外部化–保有主体の移動)、Single Layer Shifting(単層フローの移動)、Nesting–Internal hierarchy(内包化–内部階層構造)、Vertical Layering(縦型重層フロー)、Interlinkage–Proliferating Links(連結化–水平連鎖の増殖)、Horizontal Layering(横型重層フロー)、Cross-Generation–Role inversion(交差化–役割の逆転)、Cross Layering(交差フロー)

5.結論――重なり、連なり、変容する資産構造

資産は、生成→移動→消滅と循環し、変動する。

変動の中で、重ね合わせが対象領域ジャンプを呼び、資産は構造となり、構造は変容する。

本稿では、資産がいかにして連なり、発展し、複雑な関係構造のなかで循環しつつ、その姿を変容させていくのかを探ってきました。

そのために、まず「資産の大循環構造(Grand Circulation Structure of Assets)」――生成(Generation)・移動(Transfer)・消滅(Extinction)――という全体構造を導入し、とりわけその第二段階である「移動」の中に内在する構造的変容のプロセスに焦点を当てて観察しました。

移動の段階においては、「資産移動の発展モデル(Evolutionary Model of Asset Transfer)」を通じて、資産の動きが次のように段階的に深化していくことを確認しました。

すなわち、単体から相対へ、ストックからフローへ、そしてフローから重層フローへ――このプロセスを経て、資産はついに構造変容の領域へと突入します。

この資産変容の局面では、二つの主要な類型が観察されました。すなわち、「ストック変容(Stock Transformation)」と「フロー変容(Flow Transformation)」です。

後者であるフロー変容は、フロー構成要素の「重ね合わせ(Structural Layering)」が引き金となり、「対象領域ジャンプ(Domain Jumps)」が発動されることで生じます。こうして形成された「重層フロー構造(Layered Flow Structures)」が、より深く、より多様なかたちでの資産変容を可能にします。

これらの重層フローは、次のような構造を通じて、段階的に複雑性を高めていきます:

- 主体の交代(外部化:Externalization)

- 内部階層の形成(内包化:Nesting)

- 水平連鎖の増殖(連結化:Interlinkage)

- 主体関係の反転(交差化:Cross-Generation)

(全体図挿入)

このような視点に立てば、資産とは単なる「もの」や「静的な権利の保有物」ではなく、「関係構造」であることが見えてきます。

資産は、フローの中で生まれ、重ね合わせとつながりを通じて発展し、循環構造の中でその意味と位置づけをつねに変容させ続ける動的な構造体として捉えるべき存在なのです。

この認識は、次稿「構造分析(5)剰余の本質」へとつながっていきます。

そこでは、こうした重なり、つながり、うつろい、変容する資産構造が、全体として本当に剰余を生み出しているのか――それとも、単なる構造的な再配分や再配置にすぎないのか――を問い直していきます。

この検討は、「貨幣の本質(The Nature of Money)」へと進むための基盤ともなるものです。