BSから見える『お金のしくみ』

★Ⅰ.馬の骨でもわかる『BSのしくみ』

【4】資産の類型

2.『相対資産』と『相対負債』<貸借フロー資産> <★★★今回はココ★★★>

★Ⅱ.馬の骨でもわかる『お金のしくみ』

★Ⅲ.BSから見える『財政破綻とは何か?』

★Ⅳ.BSから見える『成長とは何か?』

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

<本稿のイイタイコト>

Ⅰ.馬の骨でもわかる『BSのしくみ』

【4】資産の類型 2.『相対資産』と『相対負債』<貸借フロー資産>

・誰かの『相対資産』は『必ず』『他の誰か』の『相対負債』

・誰かの『相対負債』は『必ず』『他の誰か』の『相対資産』

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

前回は、<Ⅰ.【4】資産の類型 1.『ストック資産』と『フロー資産』>において、BSの勘定科目が『ストック/フロー』の切り口で集約できる、その全体像を概観しました。

今回からは、『ストック資産(絶対資産/絶対純資産)』、及び『フロー資産』のふたつ、すなわち『貸借フロー資産(相対資産/相対負債)』と『投資フロー資産(投資資産/相対純資産)』について、具体的に相対関係を含めてどのような構造になっているのかを見ていきます。

今回はまず、『貸借フロー資産(相対資産/相対負債)』について見ることにします。

Ⅰ.【4】2.『相対資産』と『相対負債』<貸借フロー資産>

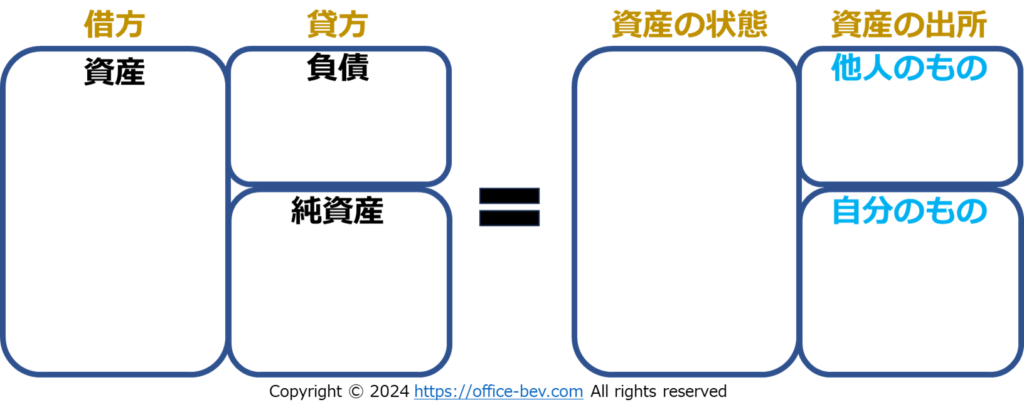

まず、資産/負債を相対/絶対を元に分類しているのは前回説明した通りですが、資産には『相対』『絶対』の両方がある一方、負債は『相対』のみで『絶対』がありません。

これは、BSのしくみを思い出してもらえばわかるのですが、資産/負債/純資産を言い替えると、借方は『資産の状態』、貸方は『資産の出所』、更に資産の出所は、負債は『他人のもの』、純資産は『自分のもの』、と表すことは既に説明している通りです。

つまり、負債はそもそも『他人のもの』ですので、他の人との相対関係が前提です。他の人との相対関係が存在しない(つまり絶対的な)『他人のもの』は存在しないため、負債は必然的にすべて『相対』負債、と表現されることになります。

『負債』は『相対』しかないのであればわざわざ『相対』とつけなくてもよいのでは、という考え方もあるでしょうが、借方/資産側のフロー対象が『相対資産』と『投資資産』の区別が必要であるため、貸方側も、それに対応することを明確にするため、『相対負債』及び『相対純資産』との表現をすることにしています。

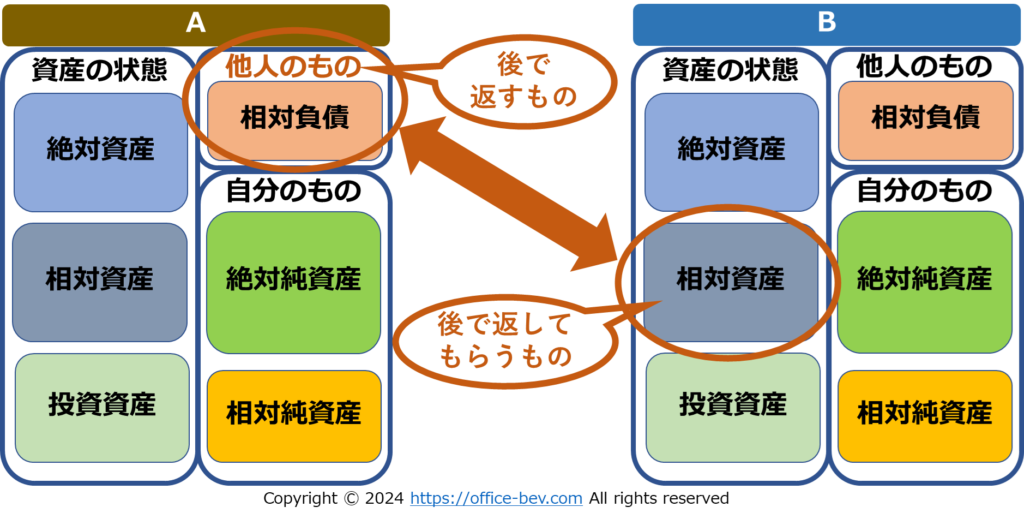

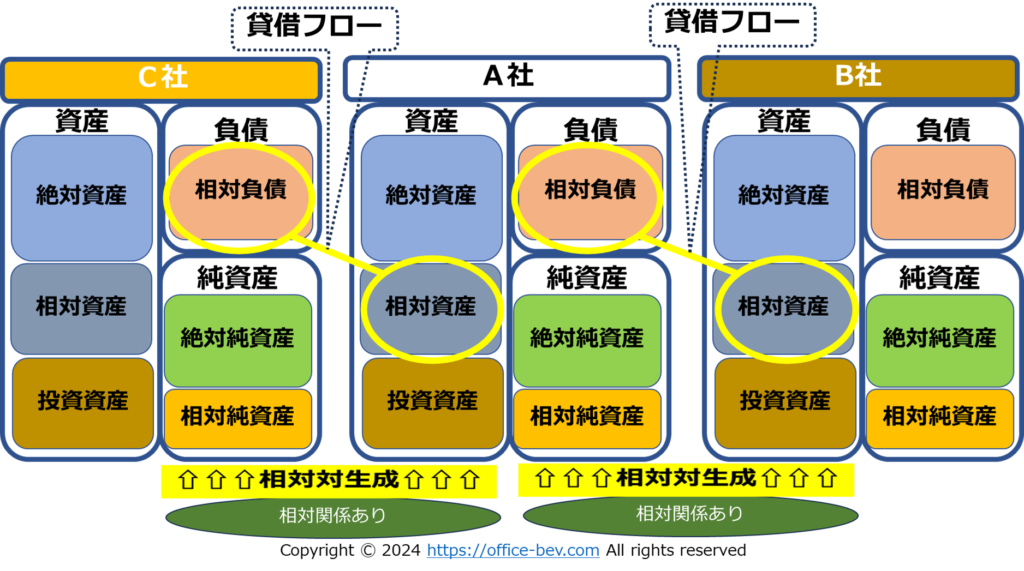

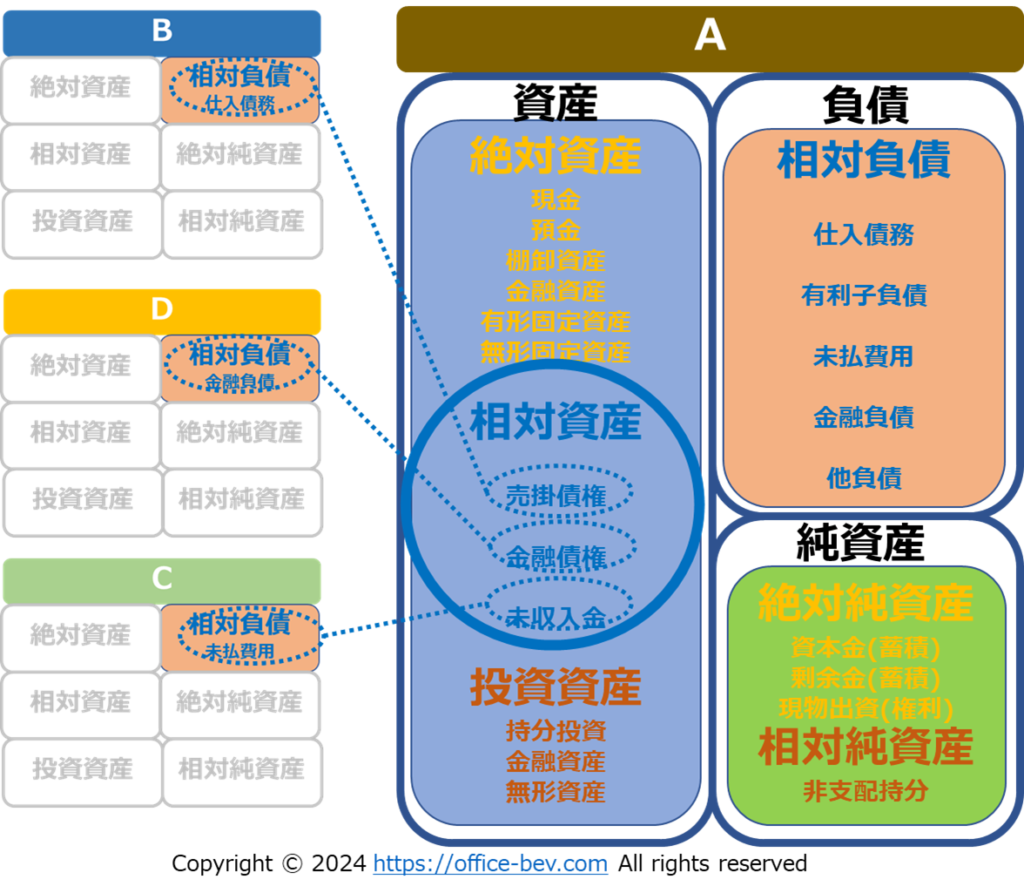

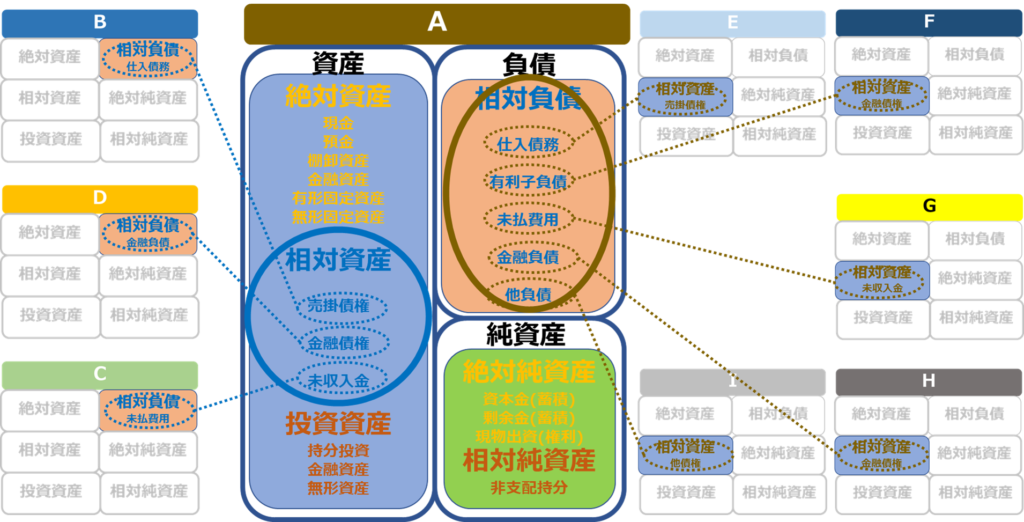

『貸借フロー』は、貸与と借用で構成されているので、必ず『貸主』と『借主』が相対関係を構成しています。以下の図でいうと、A社が保有している相対資産(貸出金・債権など)には、相対関係にある他の誰か(以下の図ではC社)の相対負債(借入金・債務など)が『相対対生成』によって必ず発生しています。A社とC社は貸出金/借入金、あるいは、債権/債務などの『権利/義務』についての相対関係を構成しています。

同様に、A社の相対負債とB社の相対資産は『相対対生成』されており、A社とB社は権利/義務についての相対関係を構成しています。

誰かの『相対資産』は『必ず』『他の誰か』の『相対負債』

では、それを前回の投稿で見たトヨタ自動車のBS勘定科目を使って具体的に見てみます。

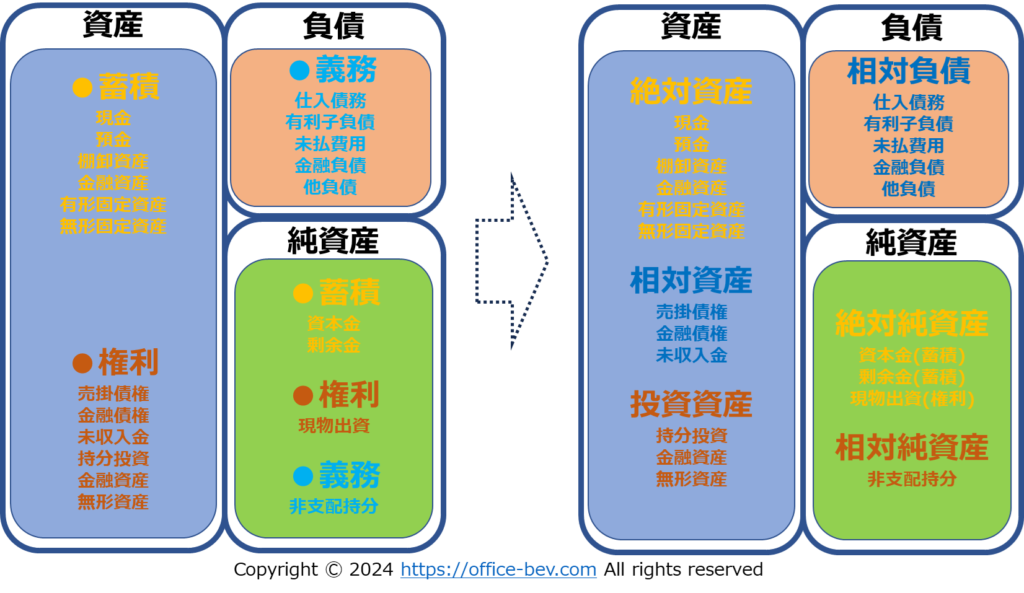

前回投稿では、トヨタのBSの勘定科目を蓄積/権利/義務に集約するところまで見ましたが、それを更に、ストック資産(絶対資産/絶対純資産)、及びフロー資産(相対資産/相対負債、投資資産/相対純資産)に集約すると以下の様になります。

ここで、以下の図のAが保有している相対資産の勘定科目に対しては、それぞれに対して具体的な相対関係の相手先がもつ相対負債が対応しています。以下の図では具体的には次の様になっています。

Aの売掛債権⇔Bの仕入債務

Aの金融債権⇔Dの金融負債

Aの未収入金⇔Cの未払費用

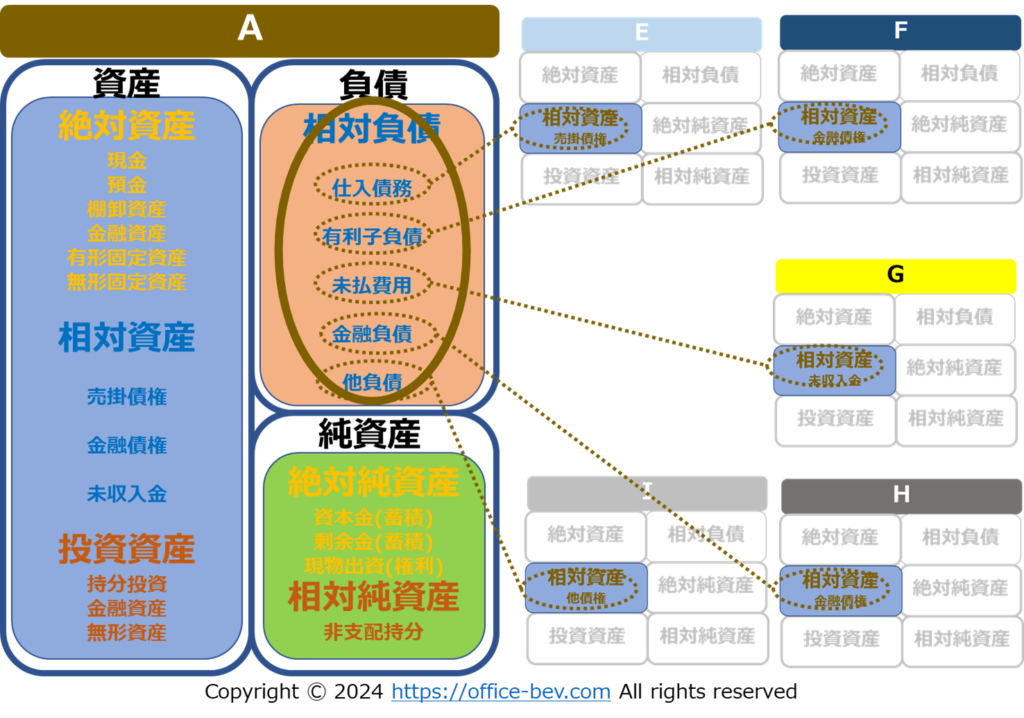

誰かの『相対負債』は『必ず』『他の誰か』の『相対資産』

一方、Aが持つ相対負債の勘定科目に対しては、それぞれに対して具体的な相対関係の相手先が持つ相対資産が対応しています。以下の図では具体的には次の様になっています。

Aの仕入債務⇔Eの売掛債権

Aの有利子負債⇔Fの金融債権

Aの未払費用⇔Gの未収入金

Aの金融負債⇔Hの金融債権

Aの他負債⇔Iの他債権

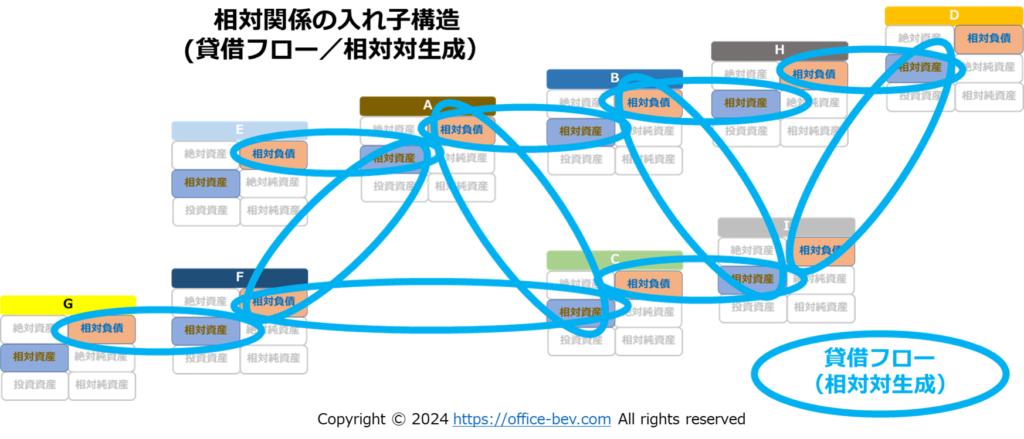

貸借フローは『相対対生成の入れ子構造』

上述したAを中心とした相対資産/相対負債の関係をまとめると以下の図のようになります。

上記では、Aを中心にして記載しましたが、お判りいただける通り、A以外のB~Iそれぞれについても、『相対対生成』で相対関係が構築されているA以外の相対関係者が複数存在しています。

つまり、『貸借フロー』は、『相対関係』あるいは『相対対生成』が『入れ子構造』を構築していることがわかります。

今回は以上です。

次回は、フローのもうひとつ、『投資フロー(投資資産/相対純資産)』について見てみることにします。

それでは。