BSから見える『お金のしくみ』

★Ⅰ.馬の骨でもわかる『BSのしくみ』

【3】資産増減の類型

6.入替/対生成/対消滅 <★★★今回はココ★★★>

★Ⅱ.馬の骨でもわかる『お金のしくみ』

★Ⅲ.BSから見える『財政破綻とは何か?』

★Ⅳ.BSから見える『成長とは何か?』

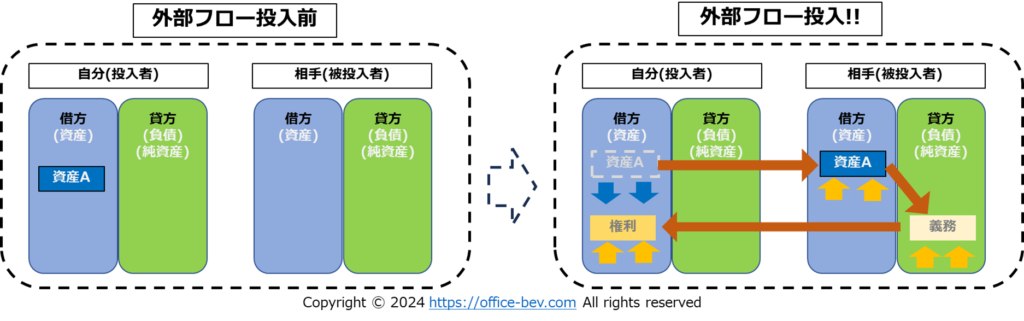

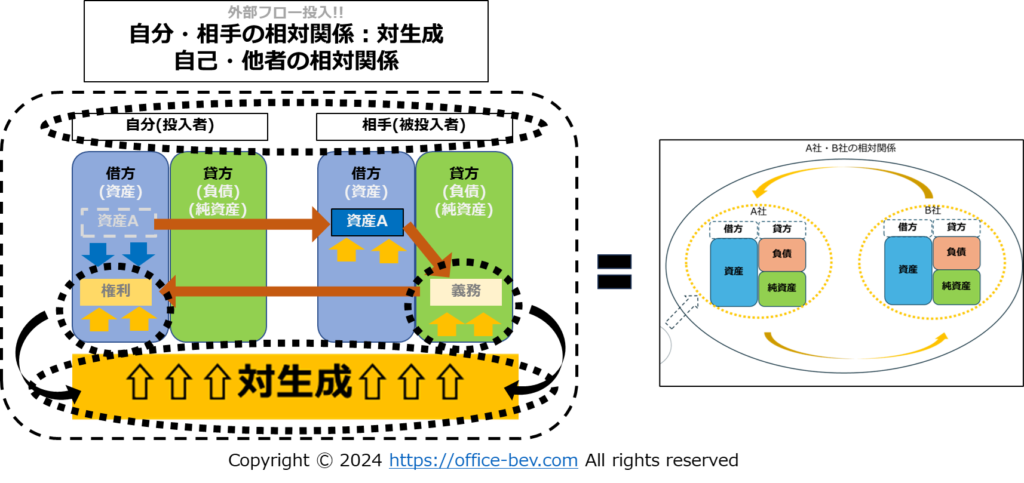

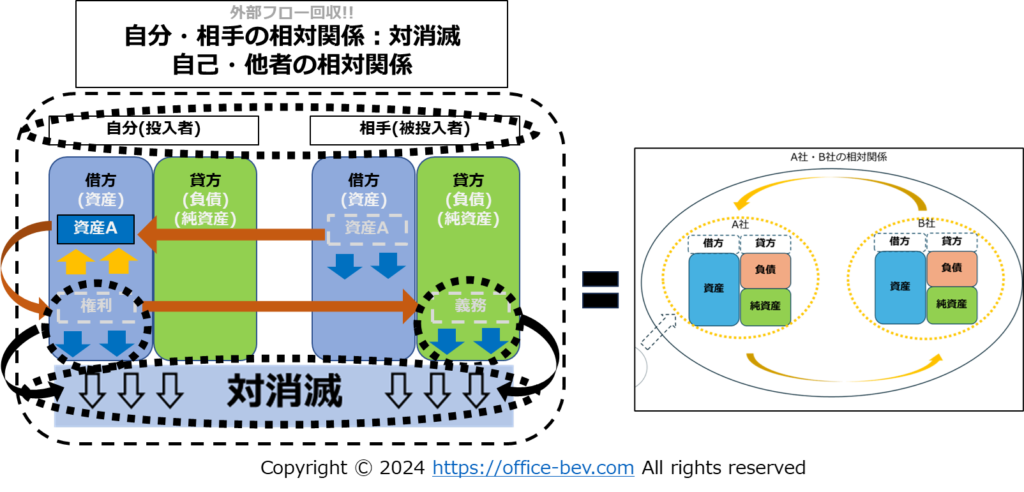

前回は、外部フローだけに現れる『権利/義務』について説明しました。

今回は、その権利/義務を、BSの借方/貸方のしくみの中で循環させる『対生成/対消滅』について説明します。

Ⅰ.【3】6.入替/対生成/対消滅

前回、資産増減の一類型である『外部フロー投入』においてだけ「権利/義務」が登場すること、「相対関係」において「権利/義務」が『対生成』することで相対関係の一方の資産が増加し、義務履行・権利解消により「権利/義務」が『対消滅』することで増加した資産が減少する(元に戻る)、という現象が現れることを確認しました。

一方、資産増減の別の一類型である『ストック間移動』において、『入替』の動きが確認できます。『対生成/対消滅』が資産総額が増減する動きなのに対し、『入替』は資産総額が変動しないのが特徴です。

今後、BSにおける資産の増減、あるいは、資産の実態、貨幣の本質を俯瞰していくにあたり、資産が「『対生成』により資産総額が増加している」のか、あるいは単に「『入替』しただけで資産総額には変動がない」のか、実態/本質を区別して理解するために、この『対生成/対消滅』及び『入替』の表現を利用して説明を加えていくことになります。

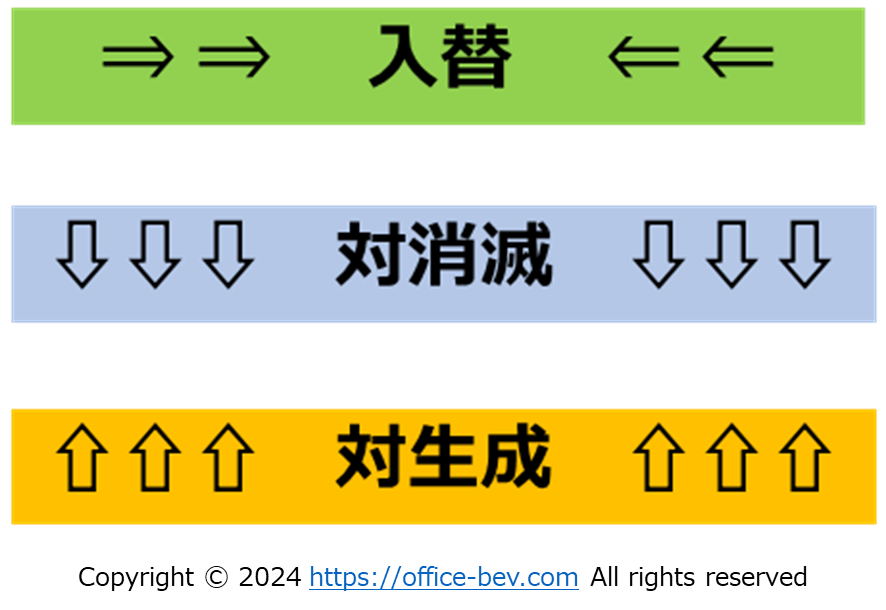

具体的には、以下の表記をBS上で表していくことにします。

『入替』では資産総額が増減しないために、平行な矢印(⇐ ⇒)を、『対生成』では資産総額が(共に)増加するので相対関係の両側に上向き(増加)の矢印(⇧⇧)を、『対消滅』では対生成と反対の動き、資産総額が減少するので下向き(減少)の矢印(⇩⇩)を示します。

それでは、『入替』及び『対生成/対消滅』がBS上でどのように表されるか、具体的に見ていきましょう。

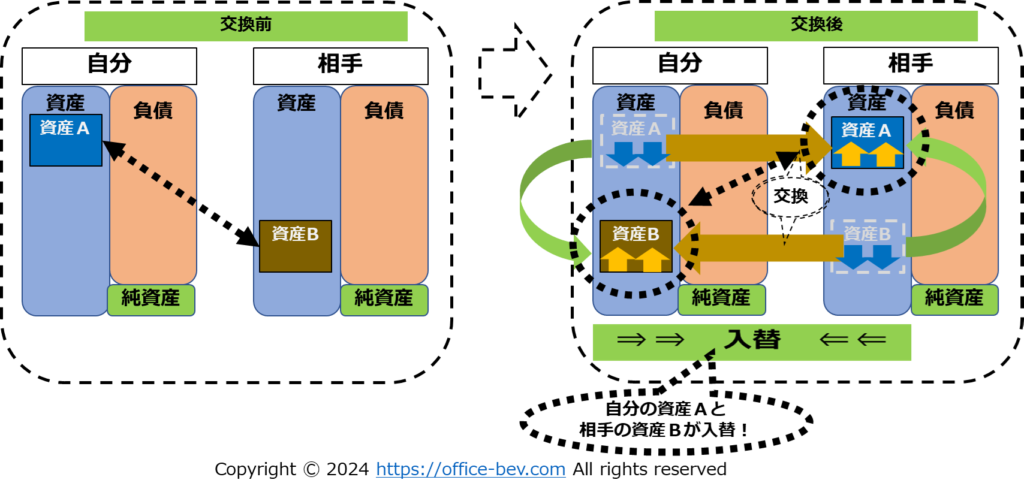

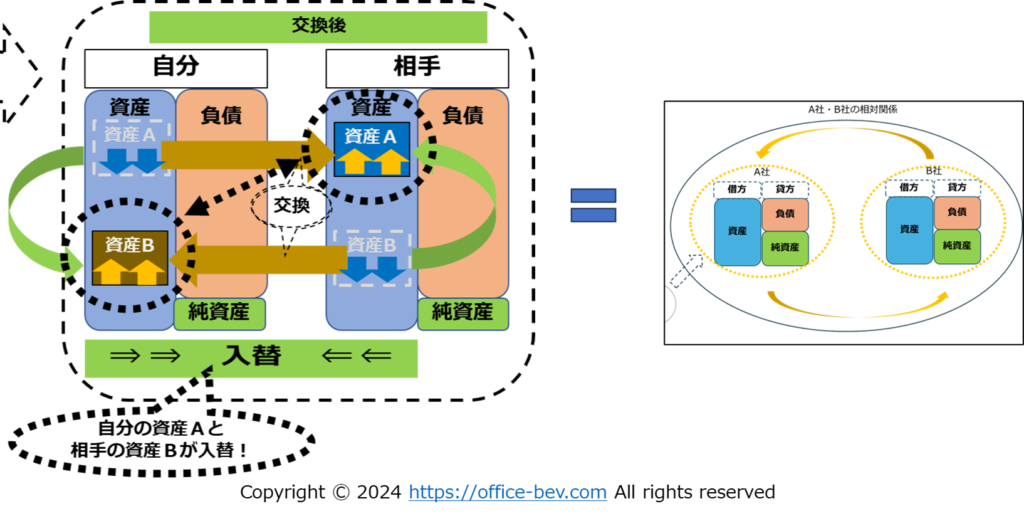

『ストック間移動』にて総資産額が変動しない『入替』

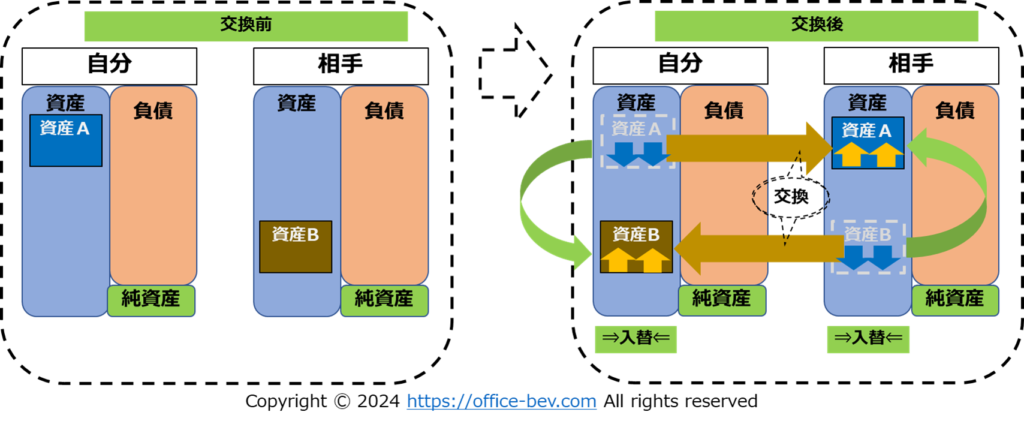

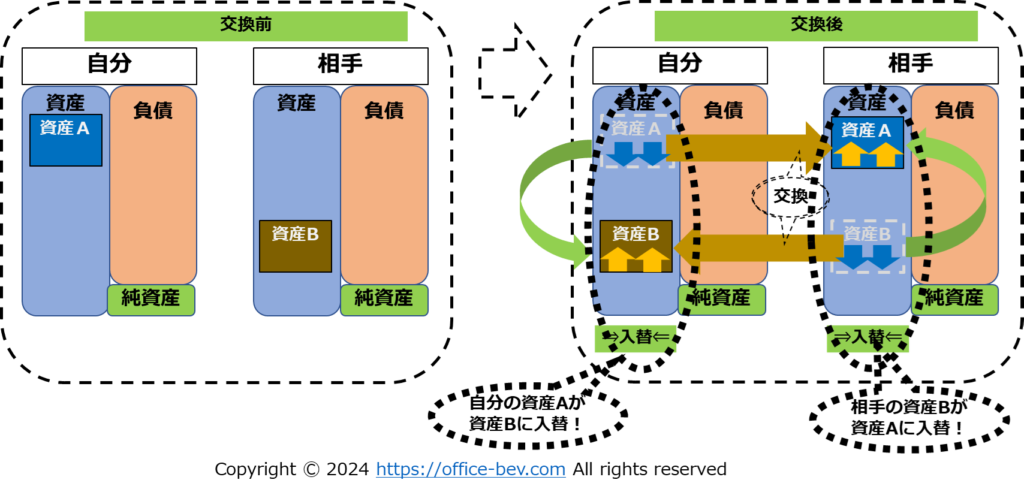

資産が入れ変わっただけで資産総額に変動がない場合、『入替』と表します。

例えば、 自分の資産Aと相手の資産Bを『②交換』する場合で考えます(資産Aと資産Bは等価の前提)。

★単体内の資産入替

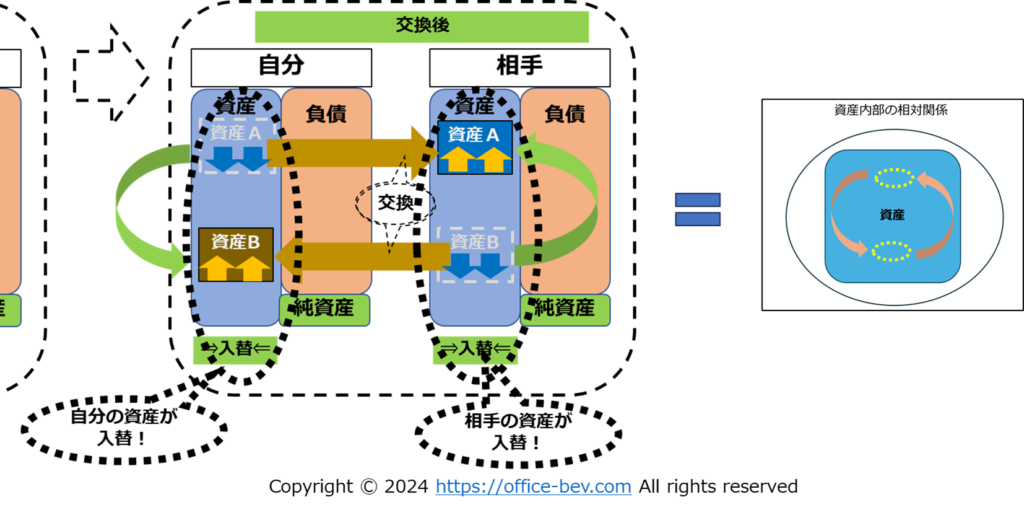

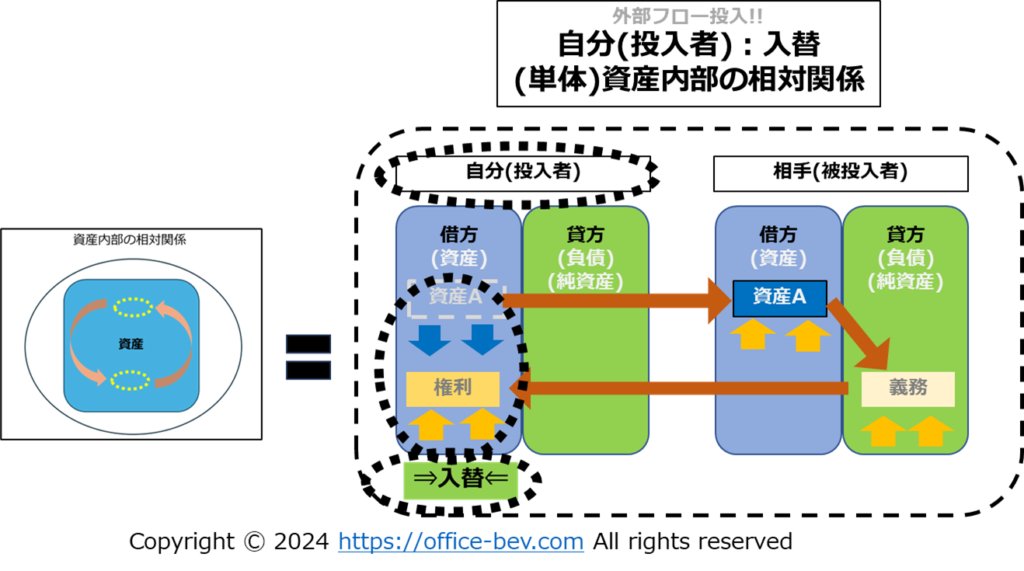

まず、自分(あるいは相手)の資産単体内を対象領域として眺めてみます。自分の資産は、資産Aが資産Bに『入替』されただけで、自分の資産総額は変動ありません。相手についても同様に、資産Aと資産Bの関係が入れ替わる(逆になる)だけで、資産総額に変動はありません。

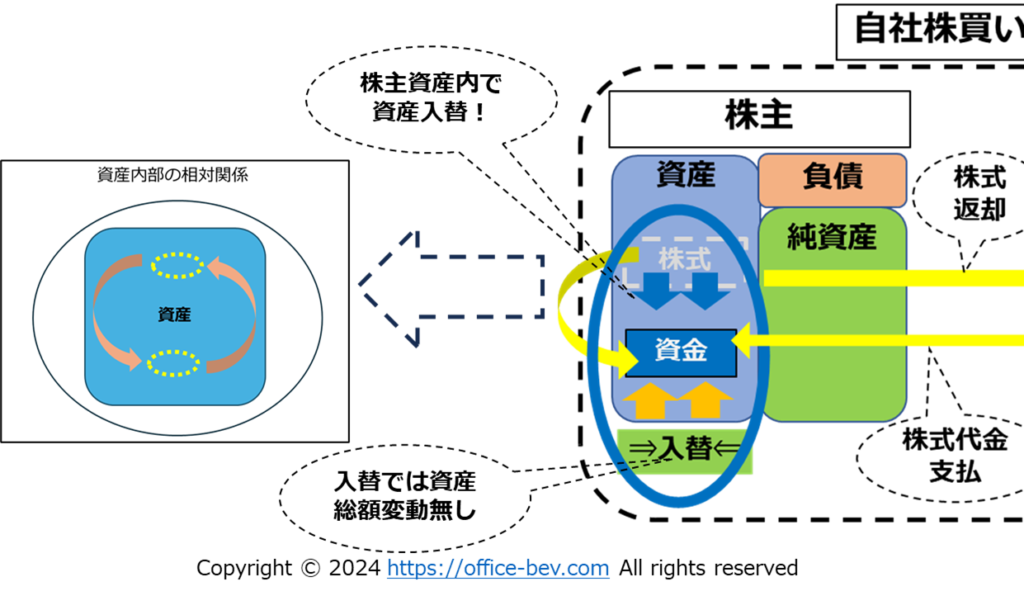

この『②交換』、つまり資産の『入替』は、自分(あるいは相手)の単体内の資産を対象領域として眺めると、『Ⅰ.【2】相対関係の入れ子構造』における、『1.資産内部の相対関係(入替)』に当たることがわかります。

★自分と相手の相対関係における資産入替

一方、同じ自分の資産Aと相手の資産Bの②交換を、自分と相手の相対関係を対象領域として眺めてみます。この場合も、資産価額の等しい資産Aと資産Bが、自分と相手の間で入替っただけで、自分の資産総額、相手の資産総額には、やはり変動がありません。

これの動きは、同じ『Ⅰ.【2】相対関係の入れ子構造』における、『3.自己と他者の相対関係(入替)』で表現されることがわかります。

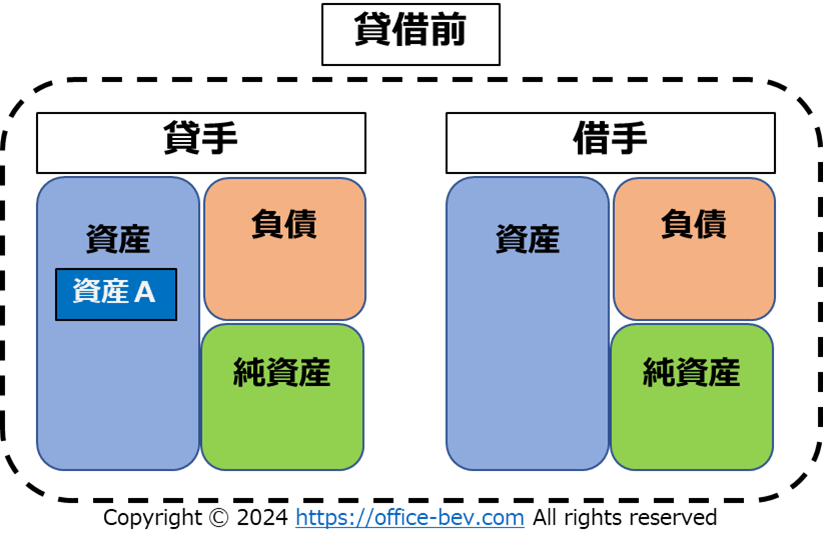

貸借フローで発生する『対生成/対消滅』

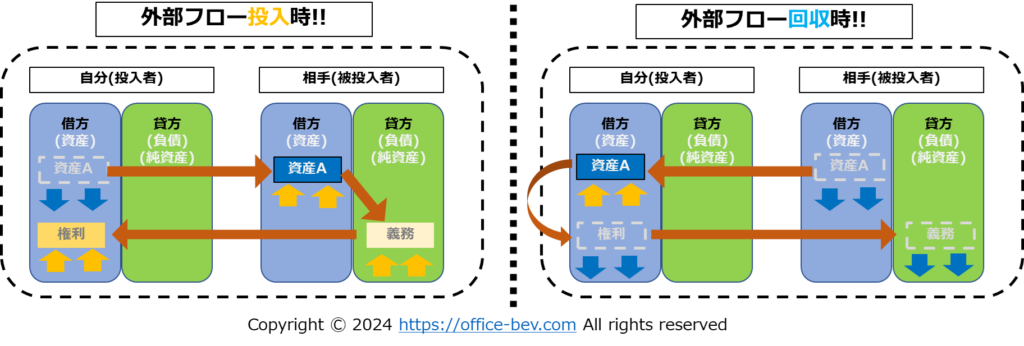

ここまで『Ⅰ.【3】2.ストック間移動②交換』における資産の動きを表現する『入替』を見て来ましたが、次に『Ⅰ.【3】4.外部フロー投入』における『貸借フロー/⑦貸借』及び『投資フロー/⑧外部投資』において資産の動きを表現する『対生成/対消滅』について見ていきます。まず、『貸借フロー』についてです。

★『貸借フロー』における『対生成』

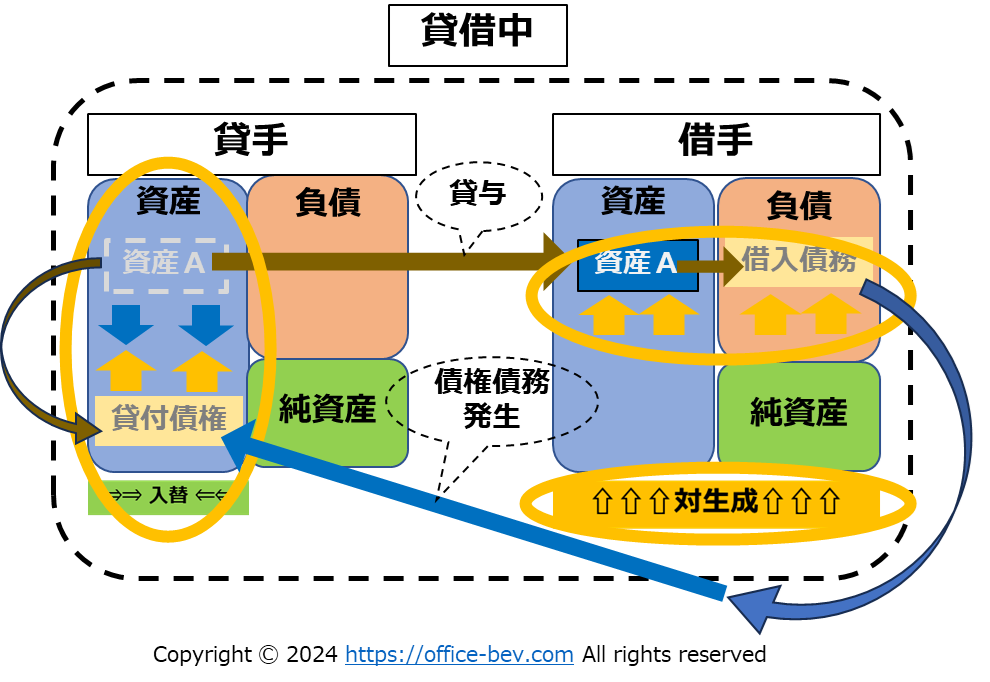

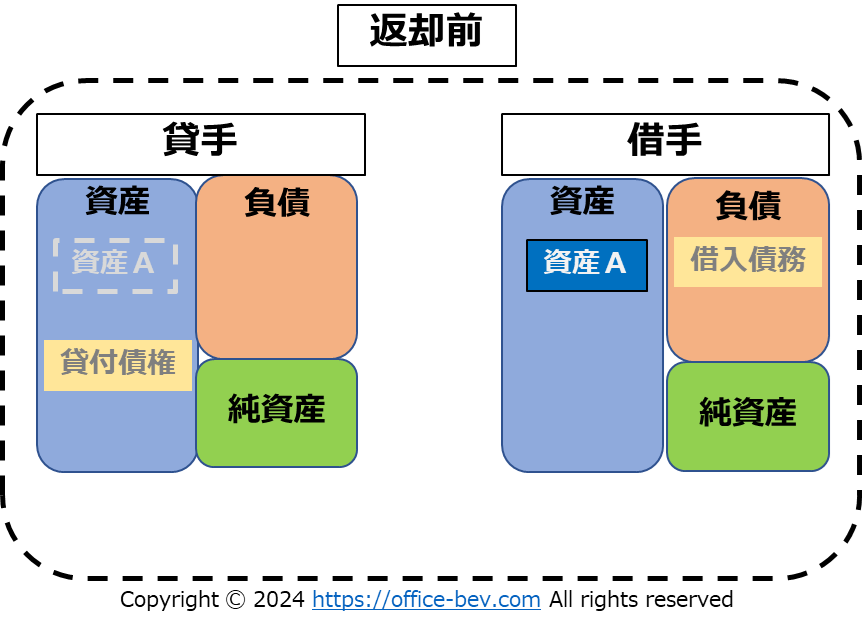

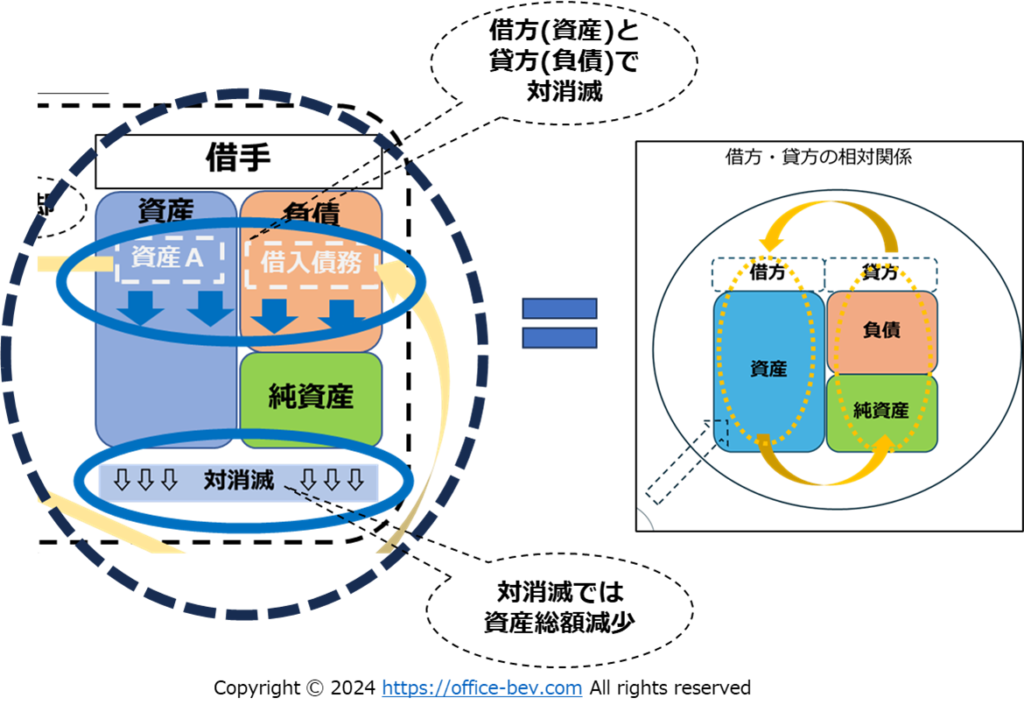

ここでは、『貸手』が『資産A』を『借手』に貸与する動きを例に見てみます。貸借前は、貸手は資産Aを保有していますが、借手は資産を保有していません。

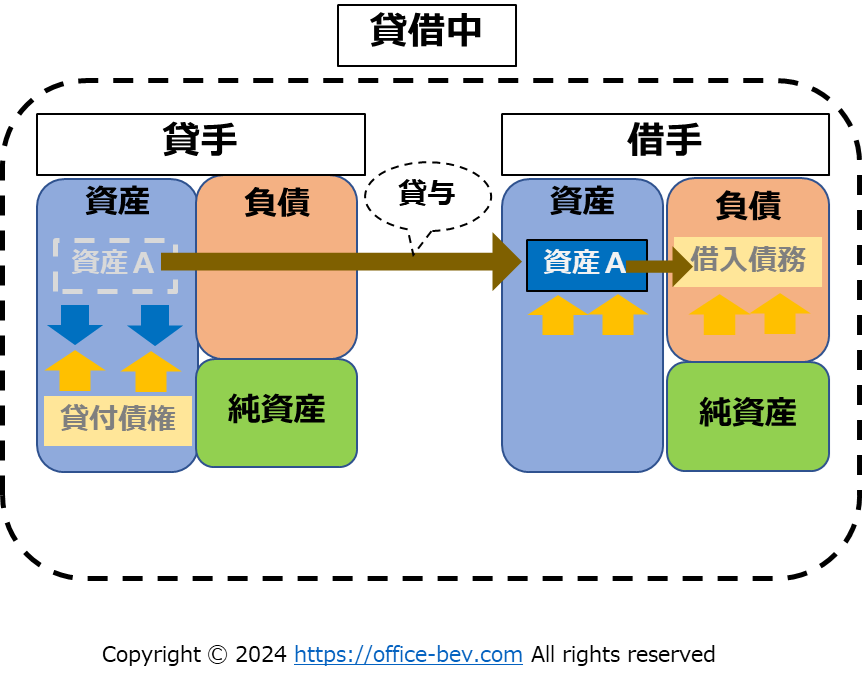

早速、貸借を始めてみましょう。『貸手』は持っていた『資産A』を『借手』に貸与します。それと同時に、通常は貸手と借手の間に貸借に関する権利義務を定めた契約書を締結し、その契約書によって、貸手の『貸付債権』、借手の『借入債務』が発生します。(*1)

『貸付債権』は、貸手が貸借期間中に借手に対して保有する権利(資産Aを返してもらう権利、貸与の対価を受取る権利、等)を表します。

反対に、『借入債務』は、借手が貸借期間中に貸手に対して負う義務(資産Aを返却する義務、借用対価を支払う義務、等)を表します。

さて、この債権/債務(権利/義務)の発生の動きを少し詳しく見ていくことにします。

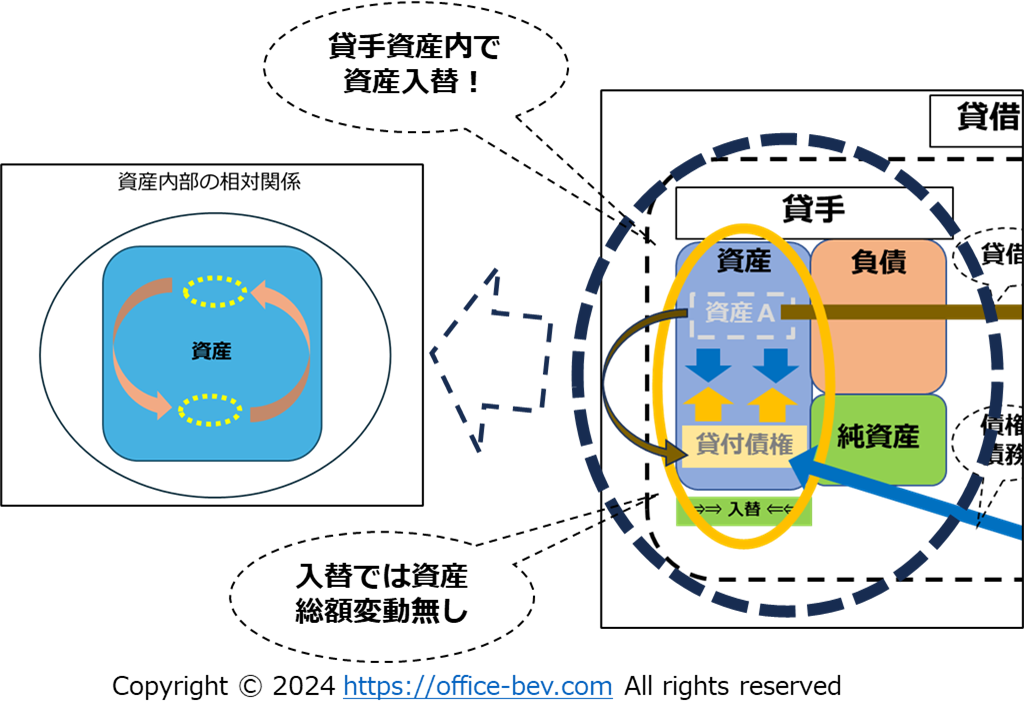

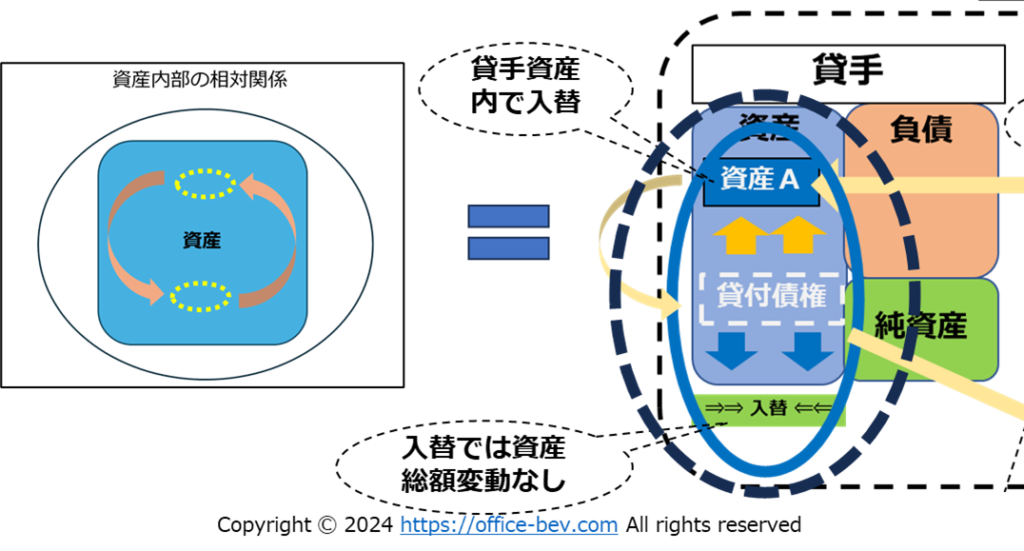

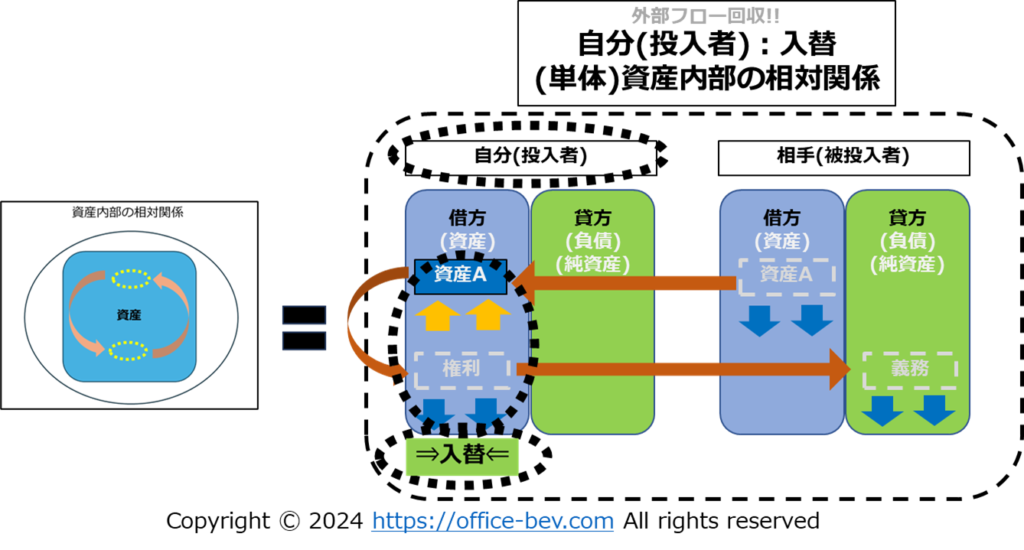

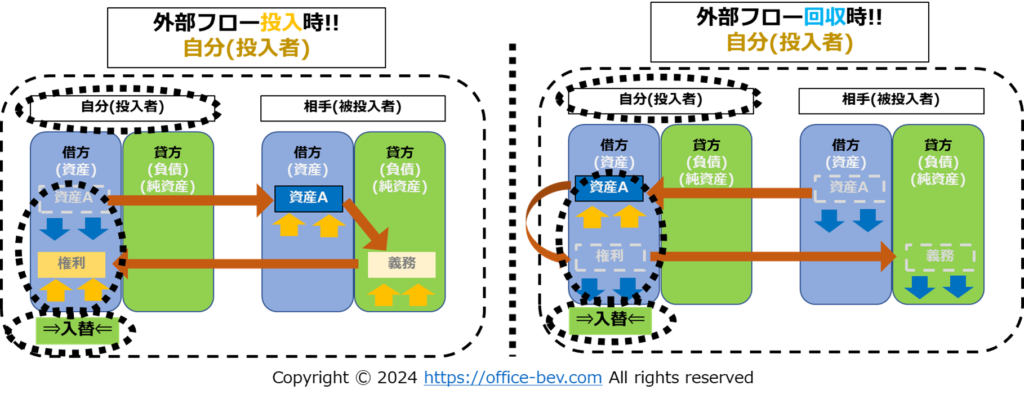

まず、貸手のBSでは、既に見てきた『入替』が発生していることがわかります。

貸手の単体内資産では、「資産A」が「貸付債権」と『入替』されています。入替ですので、貸手の資産総額には変動がありません。

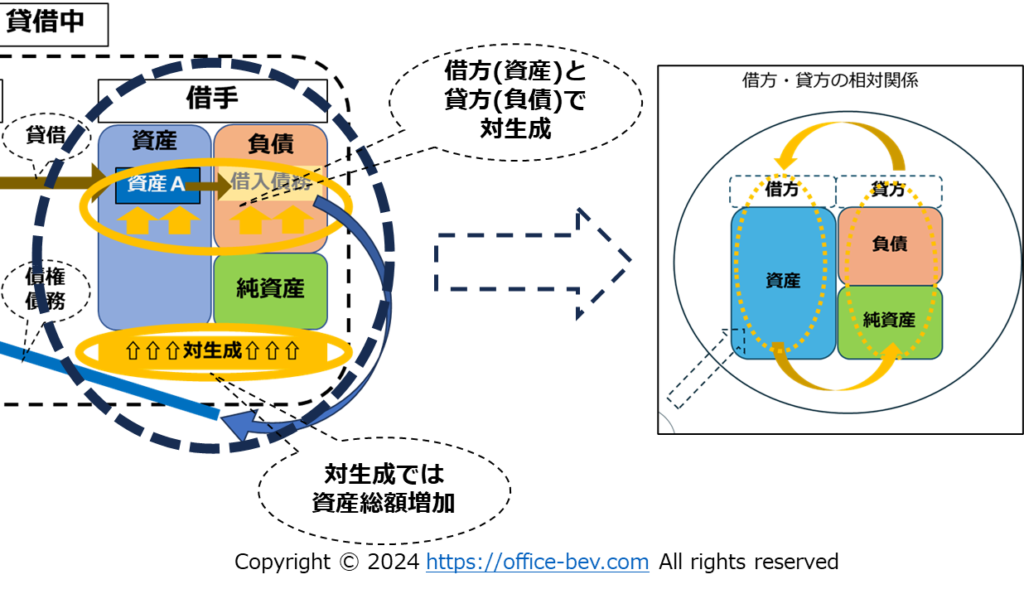

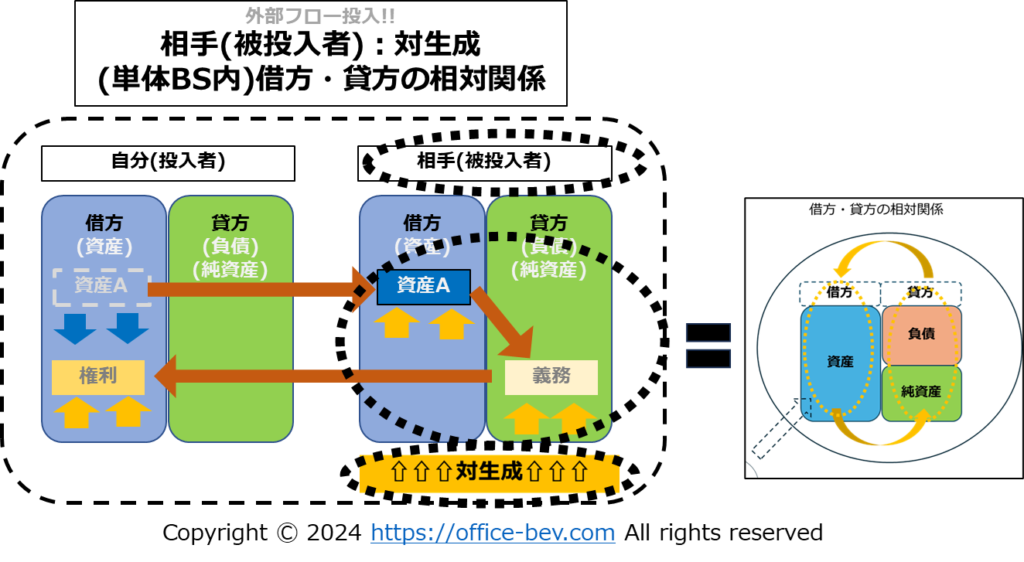

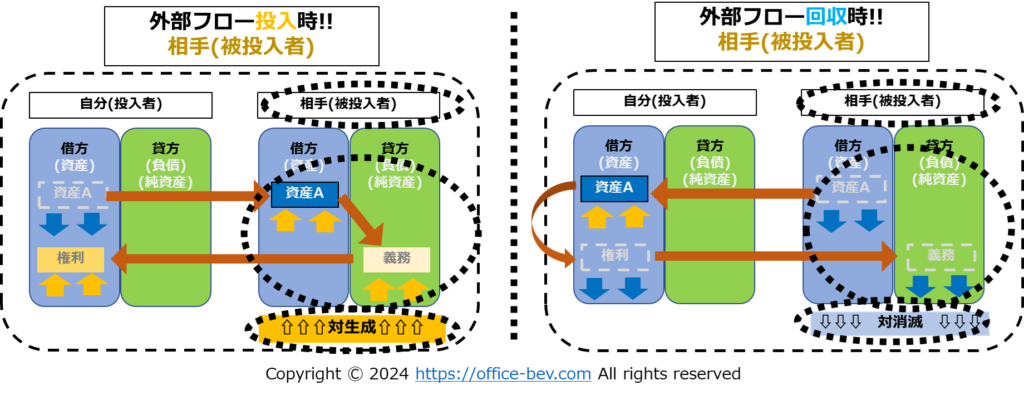

一方、借手のBSでは、資産上で「資産A」が増加、負債上で「借入債務」が増加(資産Aと借入債務は等価)、つまり借方・貸方で同額の資産/負債が『対生成』しています。

そう、ここで『対生成』が登場しました。借手は、「資産A」の価額分だけ資産(借方)が増加しています。同時に、貸方も同額の「借入債務」分だけ負債が増加しています。

借手単体資産内で借方/貸方を対象領域として眺める場合、借方総額・貸方総額が『対生成』していることは、『Ⅰ.【2】相対関係の入れ子構造』における『2.借方と貸方の相対関係(対生成/対消滅)』が当てはまることがわかります。

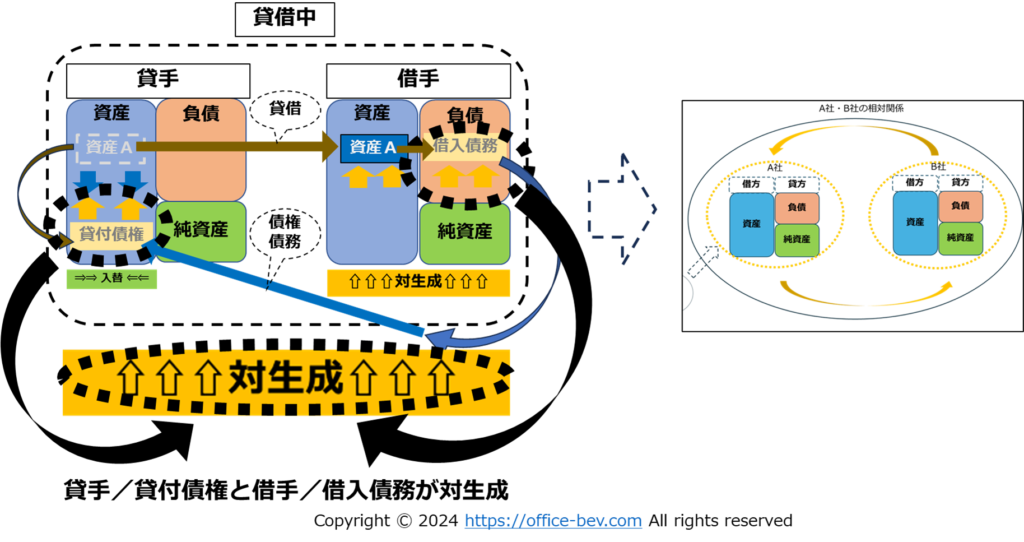

一方、同じ動きを自分と相手の相対関係を対象領域として俯瞰してみる場合、「貸手の貸付債権」と「借手の借入債務」が『対生成』している、と表現できることもわかります。

★『貸借フロー』における『対消滅』

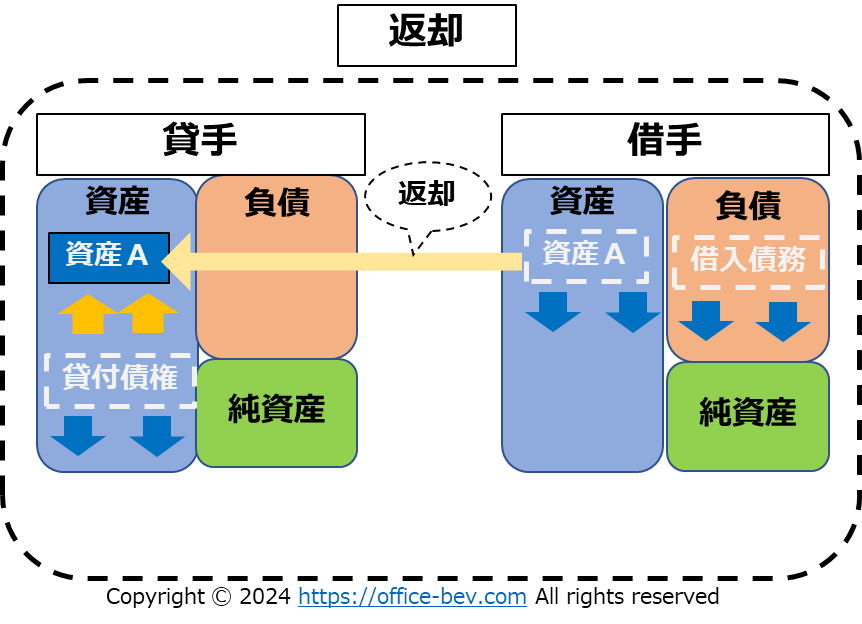

次に、貸借の後半、借用資産を返却する際に発生する『対消滅』を見てみます。借用資産返却直前の貸手・借手の資産の状態は以下の様になります。

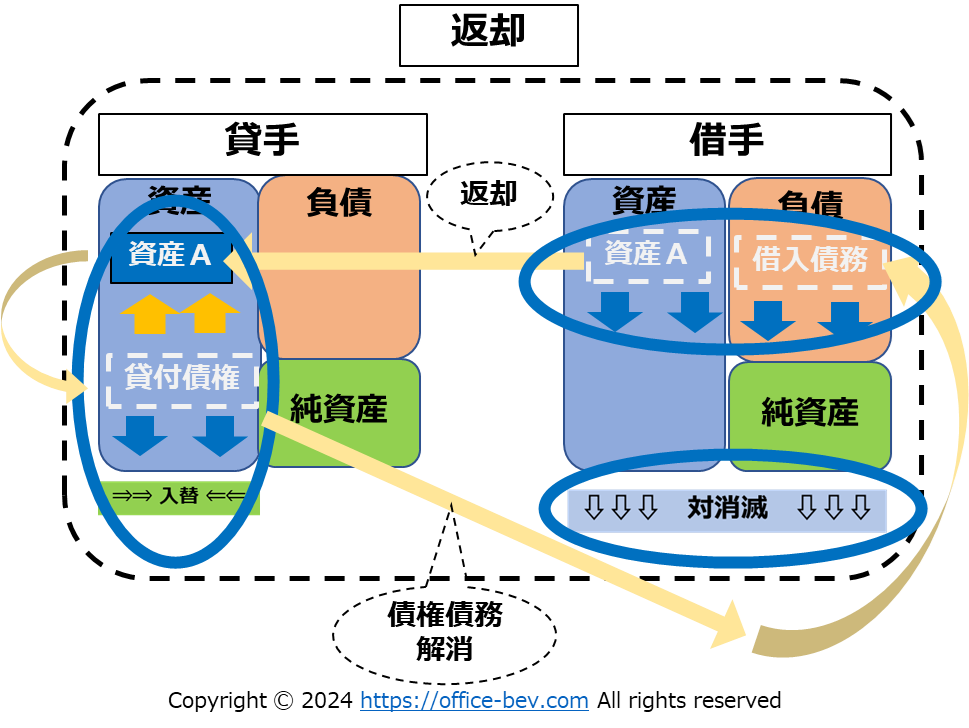

借手が借用資産を返却すると、貸与時に発生していた貸手の貸付債権と、借手の借入債務が同時に減額(消去)します。

これをもう少し詳しく表すと以下になります。そう、『対消滅』が登場しました。

貸借終了(返却)時の貸手側のBSでは、貸借開始(貸与)時の逆の動き方としての『入替』が発生しています。貸借開始時に「貸付債権」に『入替』られていた「資産A」は、貸借終了時に「貸付債権」が解消されるのと『入替』に貸手に戻ってきます。

この動きは、貸手単体資産内を対象領域として眺めると、『Ⅰ.【2】相対関係の入れ子構造』における『1.資産内部の相対関係(入替)』に当てはまることがわかります。入替なので、貸手の資産総額は変動ありません。

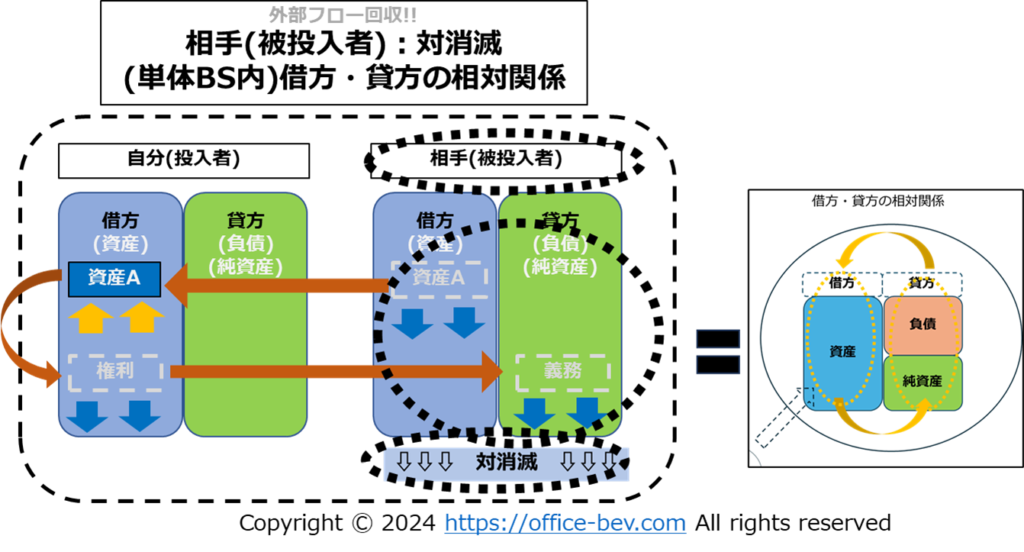

一方、借手のBSでは、借用資産である資産Aの返却により資産上で「資産A」が減少、それと同時に負債上で「借入債務」が減少(解消)しています。つまり借方・貸方で同額の資産/負債が『対消滅』しています。

借方・貸方を対象領域として眺める場合、『対消滅』していることは、『Ⅰ.【2】相対関係の入れ子構造』における『2.借方と貸方の相対関係(対生成/対消滅)』が当てはまることがわかります。

また、同じ動きを自分と相手の相対関係を対象領域として俯瞰する場合、「貸手の貸付債権」と「借手の借入債務」が『対消滅』している、と表現できることもわかります。

『投資フロー』で発生する『対生成/対消滅』

『対生成/対消滅』は『貸借フロー』で発生するだけではありません。『投資フロー』でも『貸借フロー』と同様の形で、『対生成/対消滅』が発生することを見てみます。

★『投資フロー』における『対生成』

『投資』は、ある事業に参加するために事業会社に出資して株主になったり(事業投資)、株式市場で資産増加目的のために株式購入したり(株式投資)、不動産ビジネスのために不動産を購入したり(不動産投資)、資産増加目的のために投資信託など金融商品に資金投入したり(金融投資)、など様々な形があります。

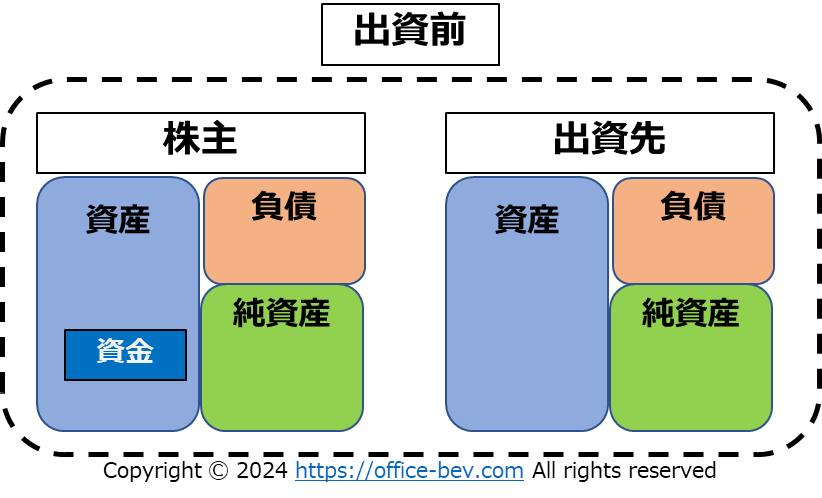

ここでは、余剰資金を持つ事業者(ここでは株主とします)がある事業を始めたい事業者(同・出資先とします)に資金投入、出資する場合を例に見てみます。出資前は、株主(予定者)は資産として資金を保有し、事業を始めたい事業者(出資先になる事業者)は、事業資金を提供してくれる出資先を探しています(まだ、資金を保有していません)。

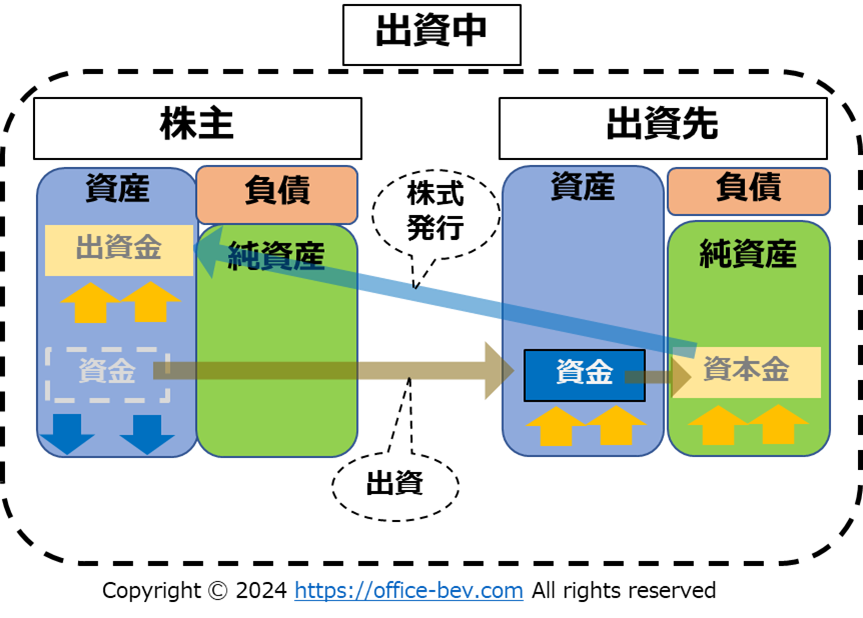

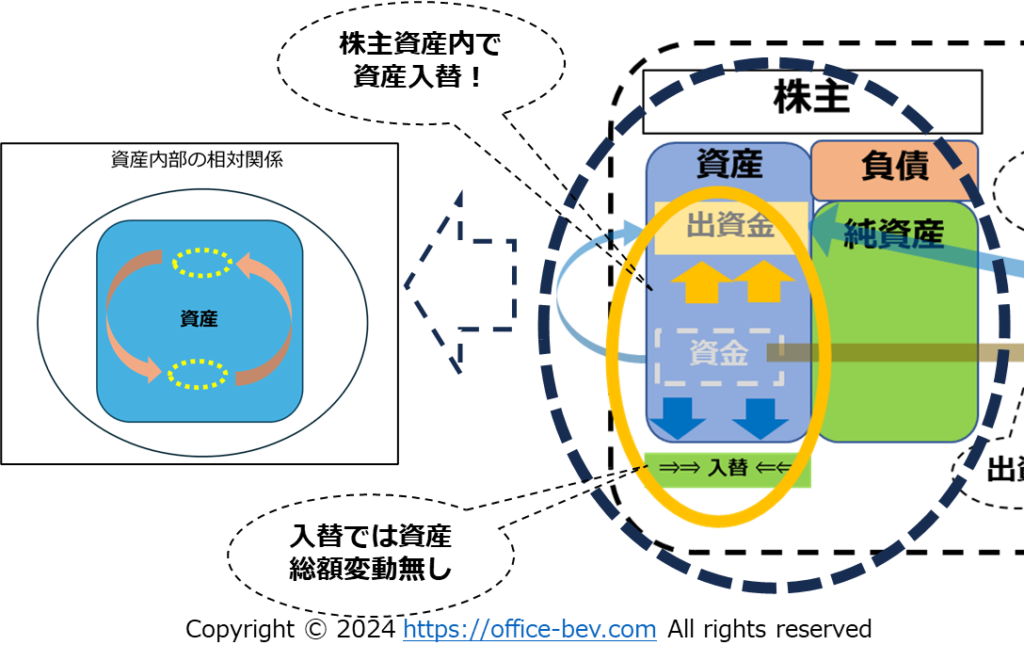

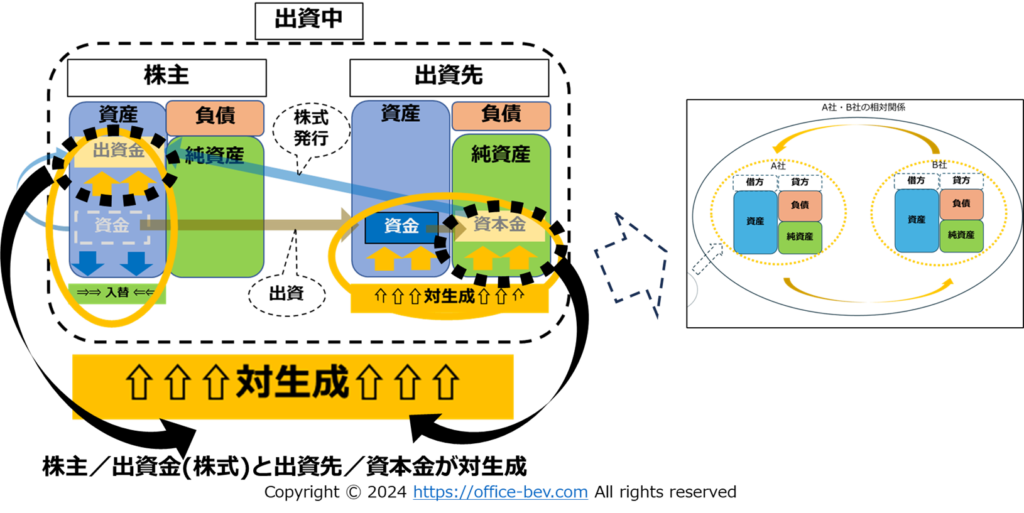

株主と出資先で出資について合意されると、株主の資金が出資金として出資先に移動します。出資先は出資金を受取ると資本金を計上し、同時に株主に対して出資の確証として株式を発行します。

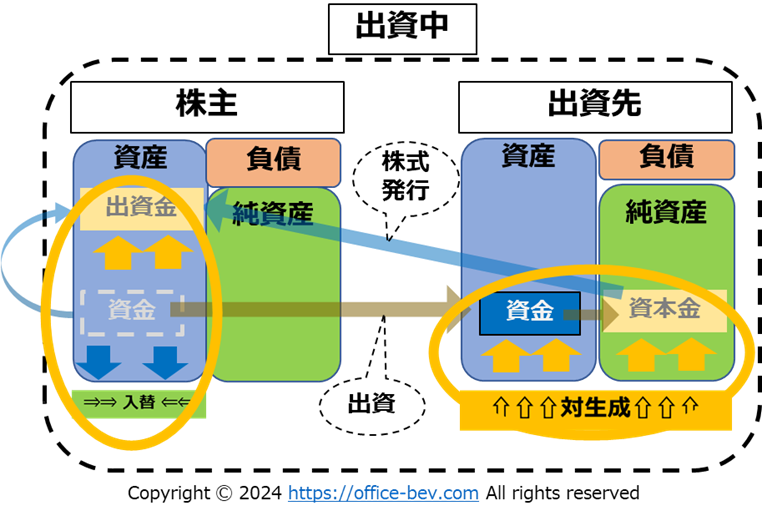

出資・株式発行により、株主と出資先のBSがそれぞれどのように変化するかを見てみます。株主では『入替』が、出資先では『対生成』が、それぞれ発生することが見て取れます。

まず株主では、元々持っていた資金を出資先に渡したのと引き換えに、株式(出資証明書)を受取ります。株主の単体資産内で、資金が株式(出資金)に『入替』されます。『入替』ですので、株主の総資産額は変動しません。

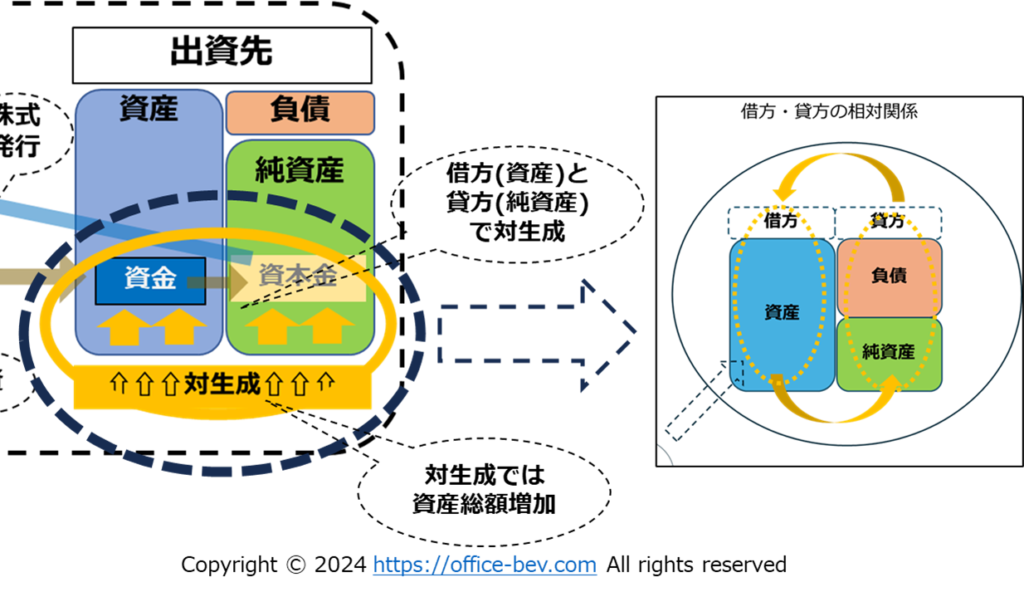

一方、出資先のBSでは、株主から受け取った資金が資産として計上され資産が増加するのと同時に、同額が純資産に「資本金」として計上されます。借方に「資金」が、貸方に「資本金」が『対生成』されているのが見て取れます。これは、貸方・借方の相対関係を対象領域とした動きです。

『対生成』では、借方・貸方が同時に増加することで、資産総額が増加します。

また、自分と相手の相対関係(A社・B社の相対関係)の対象領域の動きとして、株主の出資金(株式)と、出資先の資本金が、『対生成』していることも確認できます。

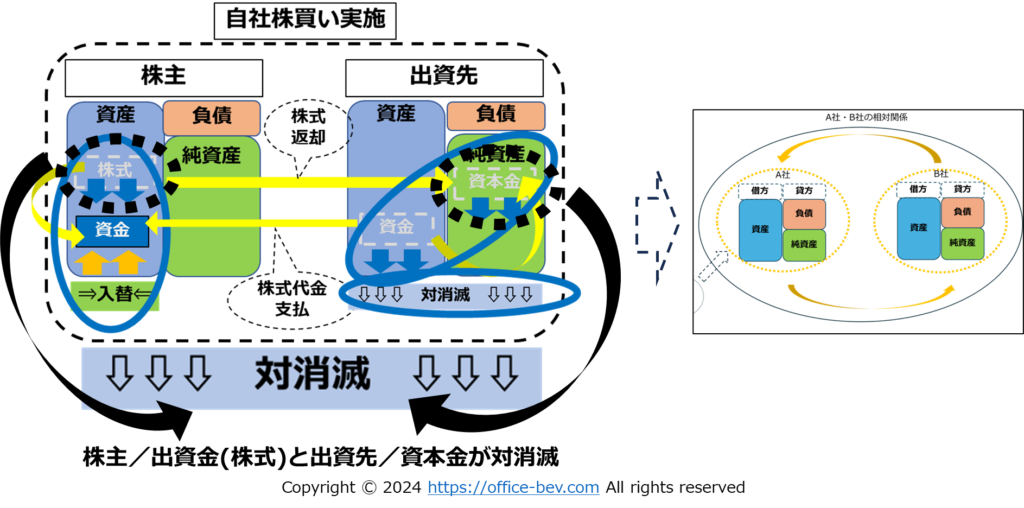

★『投資フロー』における『対消滅』

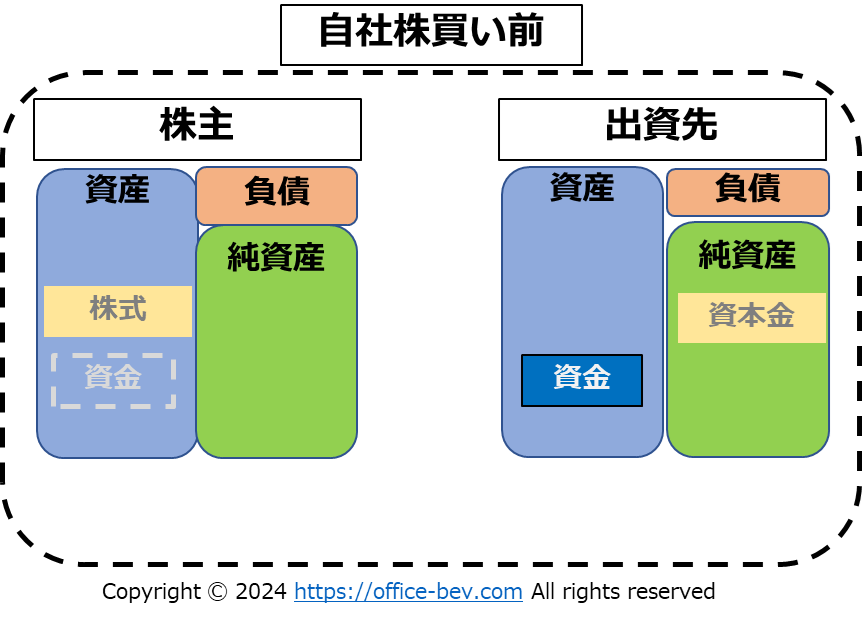

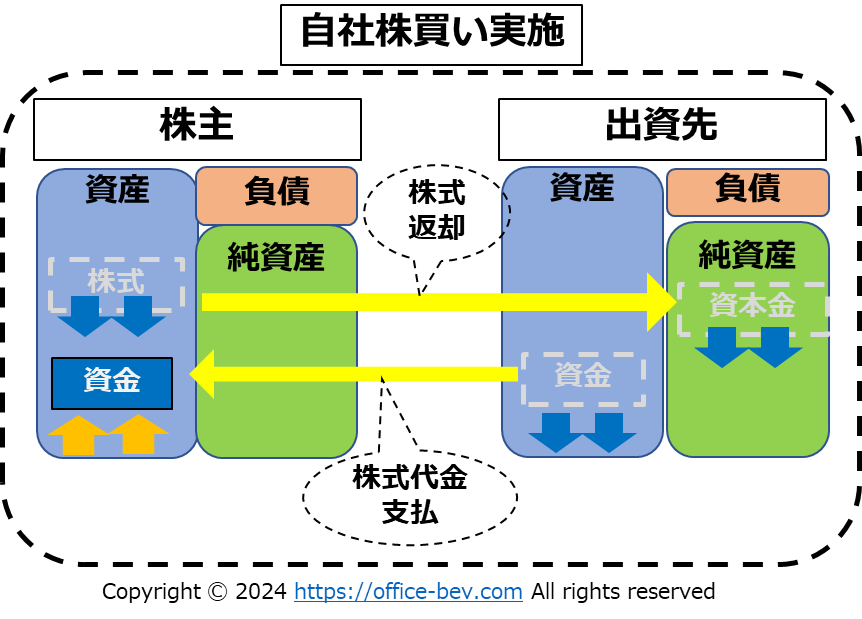

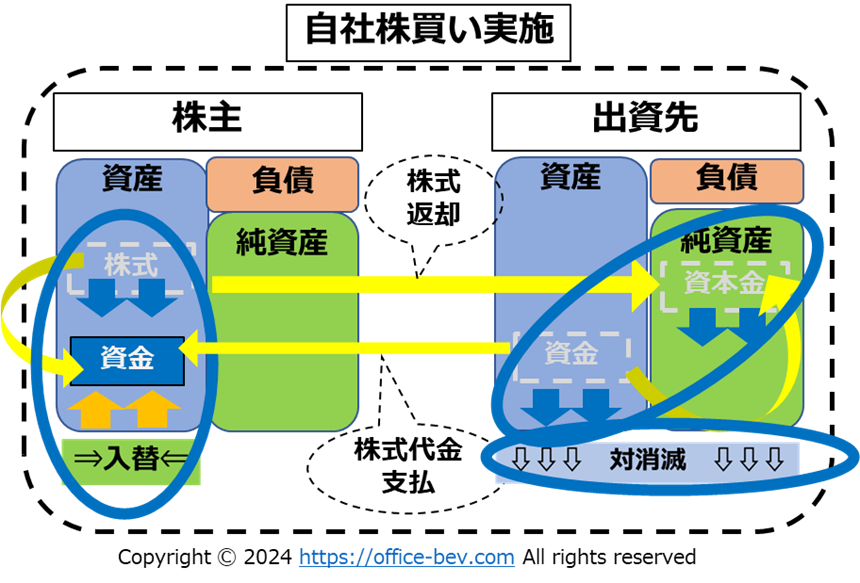

最後に、『投資フロー』におけるフローの後半、『対消滅の』の動きを見てみます。出資のフローを閉じる動き、つまり株主が出資を引き揚げる、言い換えると、出資先が発行した株式(株主の出資金)を買い戻す動き(自社株買い)です。この自社株買い直前の株主・出資先のBSは以下の様になっています。

株主と出資先で合意して自社株買いを実施すると、BSは以下の様に動きます。出資先は発行した株式を買い戻すために、株主に対して株式代金(資金)を支払い、株主は発行されていた株式を出資先に返却します。出資先は返却された自社株を消却します。

これを株主、出資先それぞれで見てみると、株主では『入替』が、出資先では『対消滅』が、それぞれ発生していることが見て取れます。

まず、株主のBSでは、保有していた株式を出資先に買い戻してもらう、つまり株式代金を受け取って株式を出資先に返却することで、株主の単体内の資産上にあった株式が現金(株式代金・資金)に引き換えられる、つまり『入替』されます。

『入替』ですので、株主の資産総額に変動はありません。(*2)

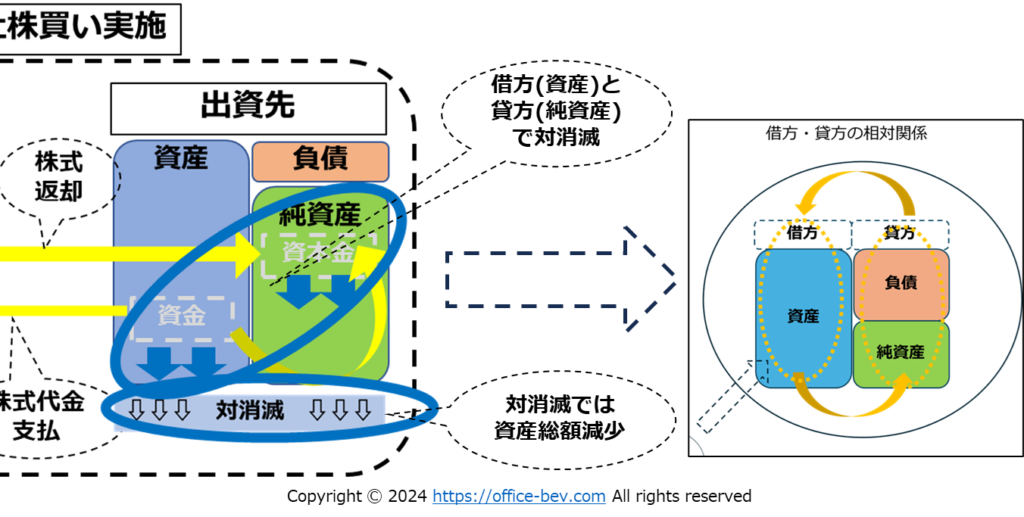

一方、出資先のBSでは、借方では発行済株式を買い戻すために現金で支払いをするためにその分資産が減少、それと同時に貸方・純資産においては資本金が株式消却した分減少します。つまり借方・貸方で同額の資産/純資産が『対消滅』しています。

借方・貸方を対象領域として眺める場合、『対消滅』していることは、『Ⅰ.【2】相対関係の入れ子構造』における『2.借方と貸方の相対関係(対生成/対消滅)』が当てはまることがわかります。

また、自分(株主)と相手(出資先)の相対関係を対象領域として俯瞰する場合、株主の出資金(株式)と、出資先の資本金が、『対消滅』していることも確認できます。

『対生成/対消滅』まとめ

以上、外部フローにのみ登場する『権利/義務』が、BSで資産を増加させる『対生成』を生み出す仕組みを見てきました。外部フロー投入による資産増加の類型である『貸借フロー(⑦貸借)』及び『投資フロー(⑧外部投資)』それぞれについて、『入替/対生成/対消滅』がどのように表れるかを見て来たわけですが、最後にこれをまとめておきます。

本稿を読みながらお気づきかもしれませんが、結局、『貸借フロー』と『投資フロー』では、『権利/義務』の登場の仕方、『入替/対生成/対消滅』の発生の仕方は、共通しています。貸借フローであれ投資フローであれ、外部フローに資産投入する際に『対生成』が発生し、外部フローから資産回収してフローを閉じる際に『対消滅』が発生する、ということがわかります。

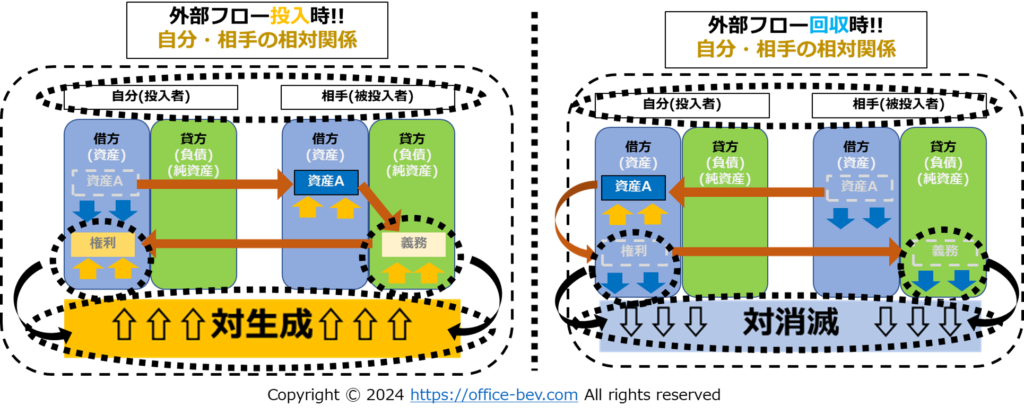

★外部フローへの資産投入時の概観

★外部フローへの資産投入時の自分(投入者)のBS:『入替発生』

★外部フローへの資産投入時の相手(被投入者)のBS:『対生成発生』

★外部フローへの資産投入時に、自分と相手の相対関係で発生する『対生成』

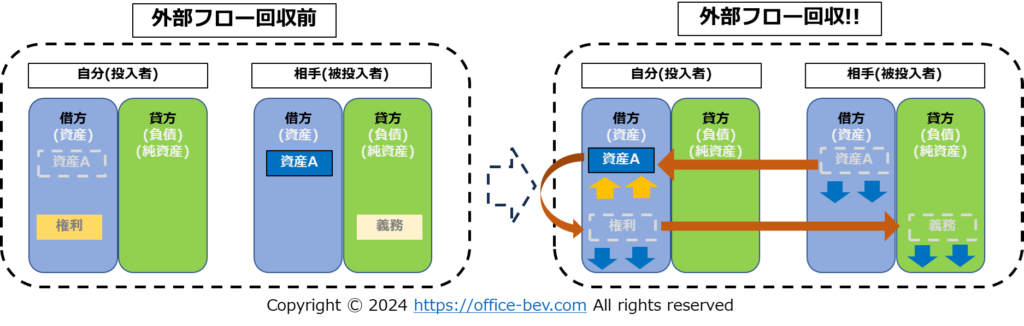

★外部フローからの資産回収時の概観

★外部フローからの資産回収時の自分(投入者)のBS:『入替発生』

★外部フローからの資産回収時の相手(被投入者)のBS:『対消滅発生』

★外部フローからの資産回収時に、自分と相手の相対関係で発生する『対消滅』

+++++++++++++++++++++++++++++++++++++++++

参考までに、切り口を変えて、同じ当事者における投入時/回収時の動きを並べてみます。投入時の動きと全く逆の動きが回収時に発生していることが見て取れます。

★フローへの資産投入時/回収時の概観比較

★自分(投入者)の単体BSにおける、外部フローへの資産投入時・回収時の比較:入替⇒逆の入替

★相手(被投入者)の単体BSにおける、外部フローへの資産投入・回収時の比較:対生成⇒対消滅

★自分(投入者)と相手(被投入者)の相対関係で発生する『対生成⇒対消滅』

今回は以上になります。

『対生成/対消滅』の動きを意識しながら『資産増加の類型』及び『資産の類型』を眺めていくことにより、資産の本質、ひいては貨幣の本質、『貨幣とは何か?』について、より良く理解することができると考えています。

今回で『資産増減の類型』はひとまず終了、次からは、これまで見てきた『対生成/対消滅』を含む『資産増減の類型』を使いながら、『資産の類型』について見ていきます。

まだまだ先は長いですが、一歩一歩、進めていきたいと思っています。

それでは。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

(補足)

*1 貸借契約における貸手の権利、借手の義務の表現方法は一つではありませんが、ここでは『貸付債権』『借入債務』と表現することにします。

*2 自社株買いの株式単価については、株主が出資した時と同じになるかは、自社株買いの条件交渉になりますから、必ずしも株主は出資時に支払った資金を全額回収できるかどうかはわかりません。ここでは、資産増減の動きを類型化して俯瞰する目的の為に、自社株買戻し単価は出資時と同額であることを前提、つまり、資産入替により資産総額は変動しないことを前提として議論をしています。

1 thought on “相対関係から資産を増加させる『対生成』とは”

Comments are closed.