本稿の構成

以下の流れで展開します。

1.はじめに ―― 資産の増加とは何か?

2.剰余はどこで生まれるのか?

2.1 単体ストック変動 ―― 単体の中で剰余は生まれるか?

2.1.1 純粋ストック資産(蓄積資産)

2.1.2 ストック的フロー資産(構造的に創出された資産)

(1)証券化権利(Securitized Claims)の生成

(2)虚構創出権利(Fictionally Created Claims)の生成

2.2 相対ストック変動 ―― 資産の移動によって剰余は生まれるか?

(1)一方向ストック移動 ―― 見返りのない片道資産移動

(2)双方向ストック移動 ―― 資産の交換

2.3 単体フローサイクル ―― 自己への投入は剰余を生むか?

2.4 相対フローサイクル ―― 剰余は他者との関係から生まれるか?

(1)貸借フロー ―― 元本と利息

(2)投資フロー ―― 出資と配当

考察:利息や配当は剰余なのか?

3.剰余に至る唯一の道

3.1 剰余を生む資産変動類型

3.2 剰余の基本要素とその循環構造

4.結論 ―― 剰余は「単体フローサイクル」で発生する

1.はじめに ―― 資産の増加とは何か?

前回の投稿では、資産の動きを理解するため、「単体/相対 × ストック/フロー」の二軸に基づき、4象限8類型の枠組みを提示しました。

今回の投稿では、その枠組みに基づいて、より根本的な問いに踏み込みます。

それは、「資産は本当に増えるのか?」という問いです。

単なる交換や循環によって資産が動くだけでは、全体の価値は変わりません。では、投入よりも成果が上回るようなケース――すなわち「剰余」が生まれるケースは存在するのでしょうか?

この問いに答えるために、8つの資産変動類型をひとつひとつ検討し、次のことを明らかにしていきます。

どの類型が実際に剰余を生み出し、どの類型が既存の価値を動かしているに過ぎないのか?

次章から具体的に8類型を観察していきます。

2.剰余はどこで生まれるのか?

資産が動くとき、それは既存の資産が単に他者に移動しているだけなのか――それとも、新たな資産が生み出されているのか?

この問いを明らかにするために、資産変動8類型をひとつずつ、その変動が投入された価値を上回る成果(=剰余)を生み出す可能性があるのか、確認していきます。

2.1 単体ストック変動 ―― 単体の中で剰余は生まれるか?

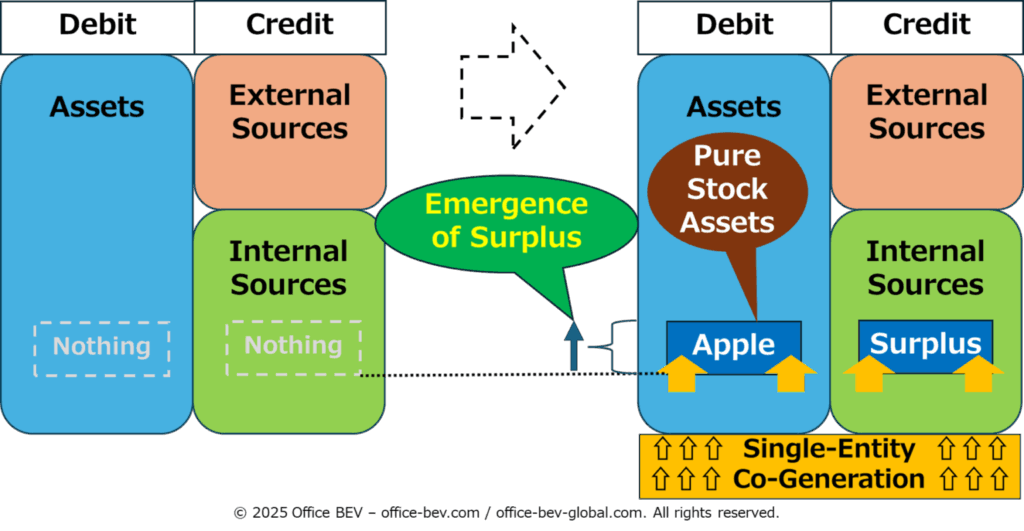

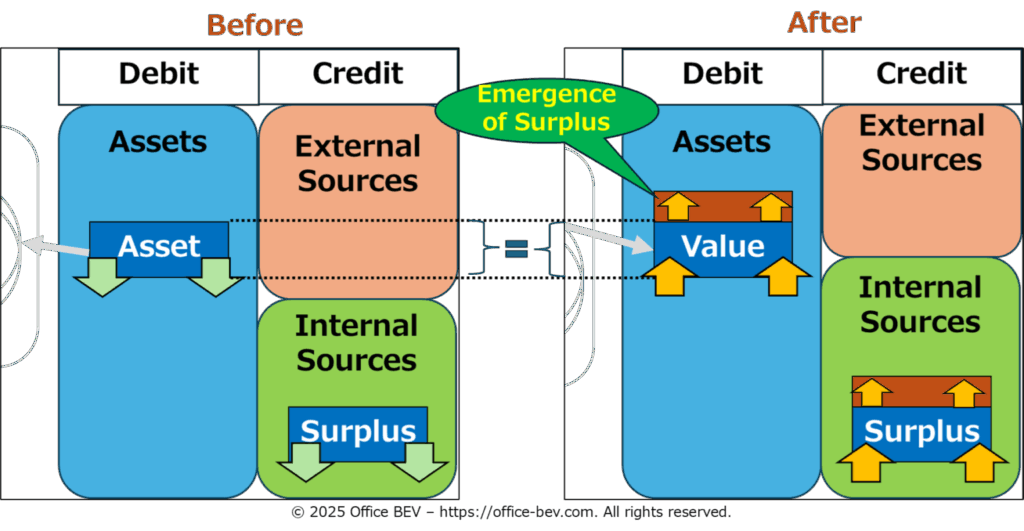

「単体ストック変動(Self-Contained Stock Change)」とは、ひとつのバランスシート内で完結するストック資産の変化を意味します。

ここでは、「単体対生成(Single-Entity Co-Generation)」――すなわち、ひとつの主体のBSの中で、資産とその源泉がゼロから同時に生まれる変動――に焦点を当て、そのような変化が剰余を生み出しうるかどうかを検討します。

このカテゴリに属する資産の生成には、主に2つのタイプがあります。

すなわち、「純粋ストック資産(Pure Stock Assets)」と「ストック的フロー資産(Stock-like Flow Assets)」です。

後者はさらに2つのサブカテゴリに分かれます――「証券化権利(Securitized Claims)」と「虚構創出権利(Fictionally Created Claims)」です。

2.1.1 純粋ストック資産(蓄積資産)

自然環境との直接的な関わりを通じて、実体的かつ確定的な価値を持つ資産を獲得します。

労働投入や交換・契約を介することなく、自然発生的に得られる資産をそのまま取得することで、資産が増加します。

例: 自宅の庭に自然に生えた木からリンゴをもぎ取る

この図が示すように、何もなかったBSに、Apple<借方・資産>とSurplus(剰余)<貸方・自己資本>が新たに単体対生成されています。資産無しの状態から資産が登場しており、剰余が発生していると認識できます。リンゴは剰余のタイプとしては純粋ストック資産(PSA)です。

2.1.2 ストック的フロー資産(構造的に創出された資産)

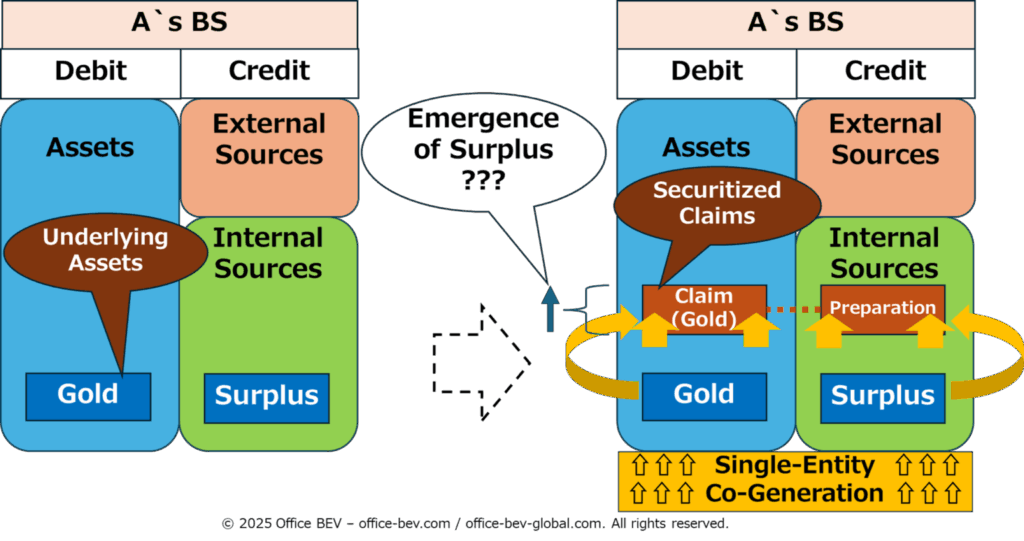

単体対生成によって生み出され、将来的に他者との関係への投入されることで初めて価値が現実化する資産です。現時点では、その投入に向けて構造的に準備された状態で、主体自らのバランスシート内にとどまっています。

このタイプはさらに、以下の2つに分類されます:

(1)証券化権利(Securitized Claims)

(2)虚構創出権利(Fictionally Created Claims)

(1)証券化権利(Securitized Claims)の生成

将来的な移転を前提に、既存の資産(元本)に対して創出される権利です。

資産(たとえば金)はすでに存在しており、その資産を後で引き渡すという約束が、権利として形式化されます。

例: 保有している金を将来引取る権利を創出する

・Aが金を保有している

・Aは今それを引き渡すのではなく、「将来渡す」という形式的な約束(請求権)を作る

・この請求権はAのバランスシート上で新たな資産となり、譲渡・交換・売却が可能

この証券化プロセスを、AのBSを軸にステップごとに見ていきましょう。

Step-1:AのBS上での単体対生成

単体対生成によって、すでに保有している元本資産(Underlying Asset)を裏付けとして、将来の権利(Claim)/義務(Obligation)のフローという形で新たな価値が生み出されます。

・借方:金の請求権(Claim)

・貸方:自己資本/内部源泉(Internal Sources)としての準備金(Preparation)

※これは将来の外部投入への備え、すなわち将来の義務のための仮置き項目

この構造は、まだ他者への義務は生じておらず、あくまで将来的な外部的関係形成に向けた内部的準備にすぎません。

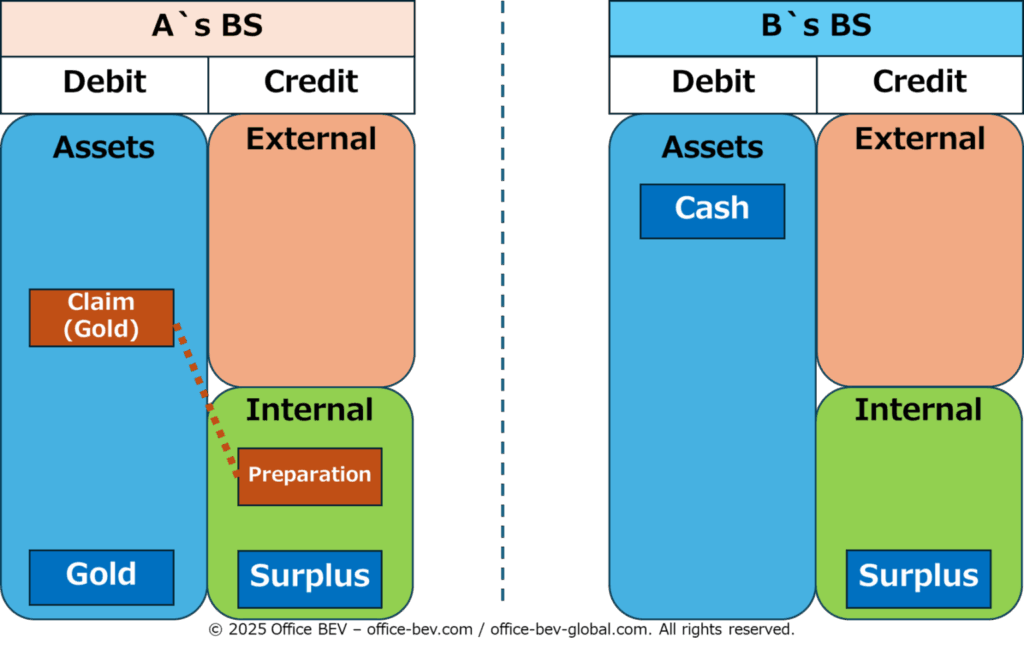

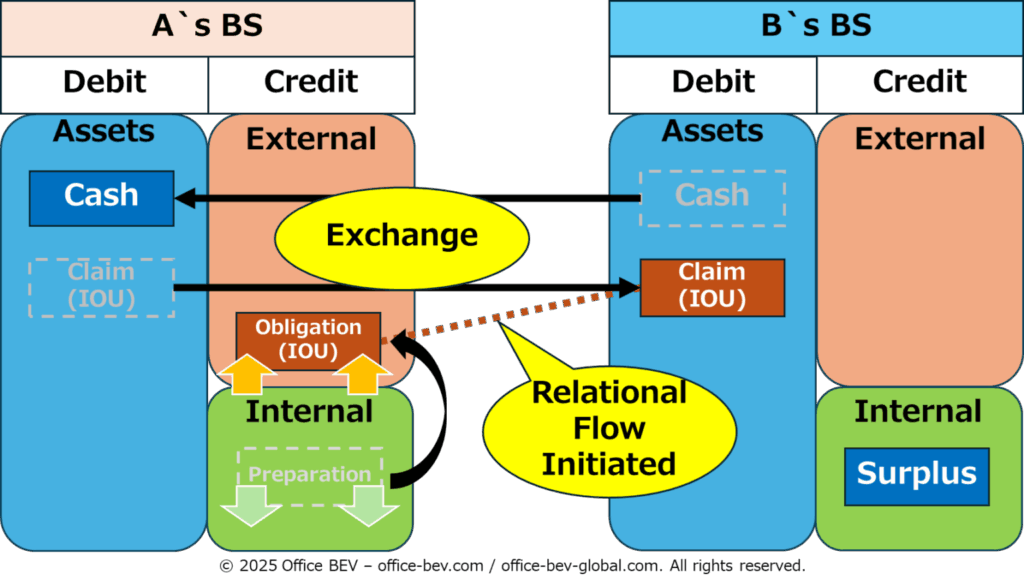

Step-2:交換の準備

Bが、Aの保有する「金の請求権(Claim)」を購入する準備を整えます。

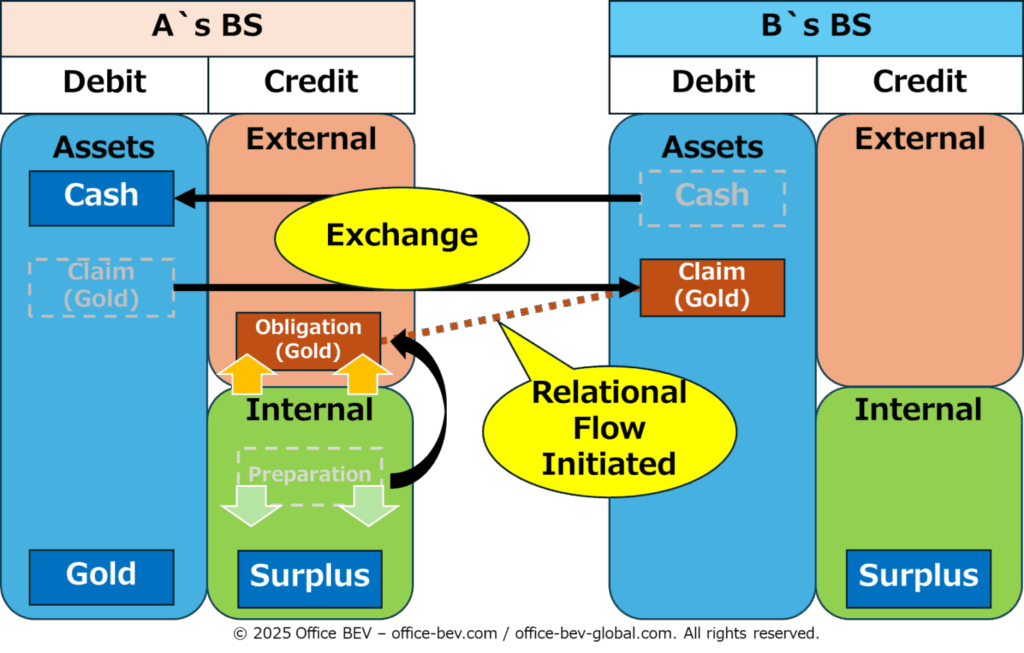

Step-3:交換の実行

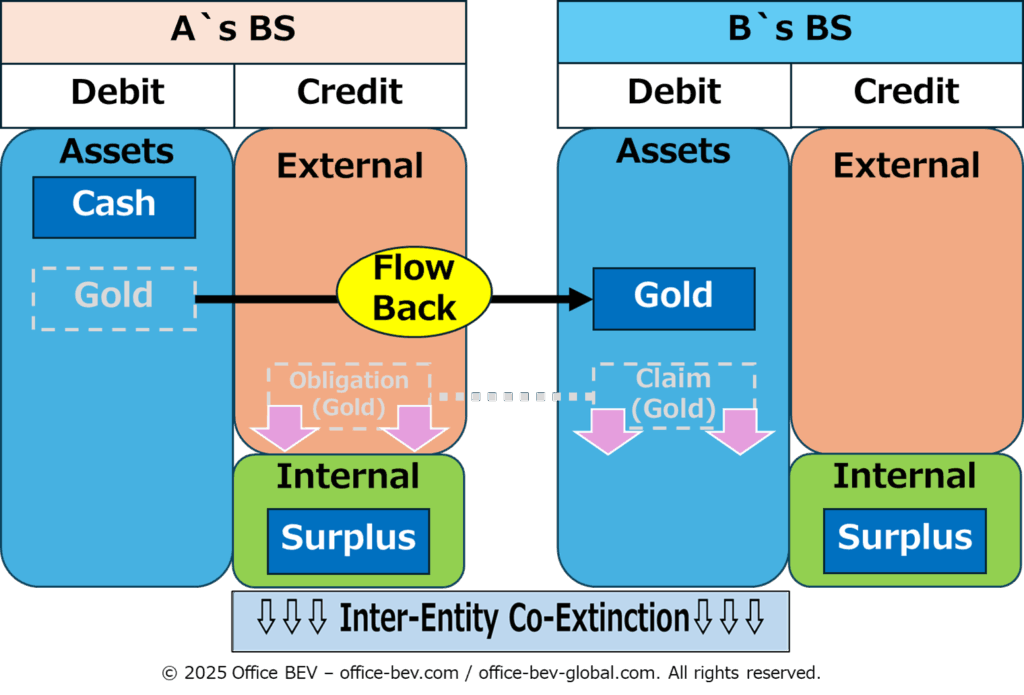

Aが保有する「金の請求権(Claim)」と、Bの保有する現金(Cash)が交換(Exchange)されます。

このとき、Aの自己資本/内部源泉(Internal)に属していた「準備金(Preparation)」は、他人資本/外部源泉(External)に属する義務(Obligation)に転換されます。

ここでAとBの間に権利(Claim)/義務(Obligation)のフロー関係(相対関係)が起動されます(Relational Flow Initiated)。

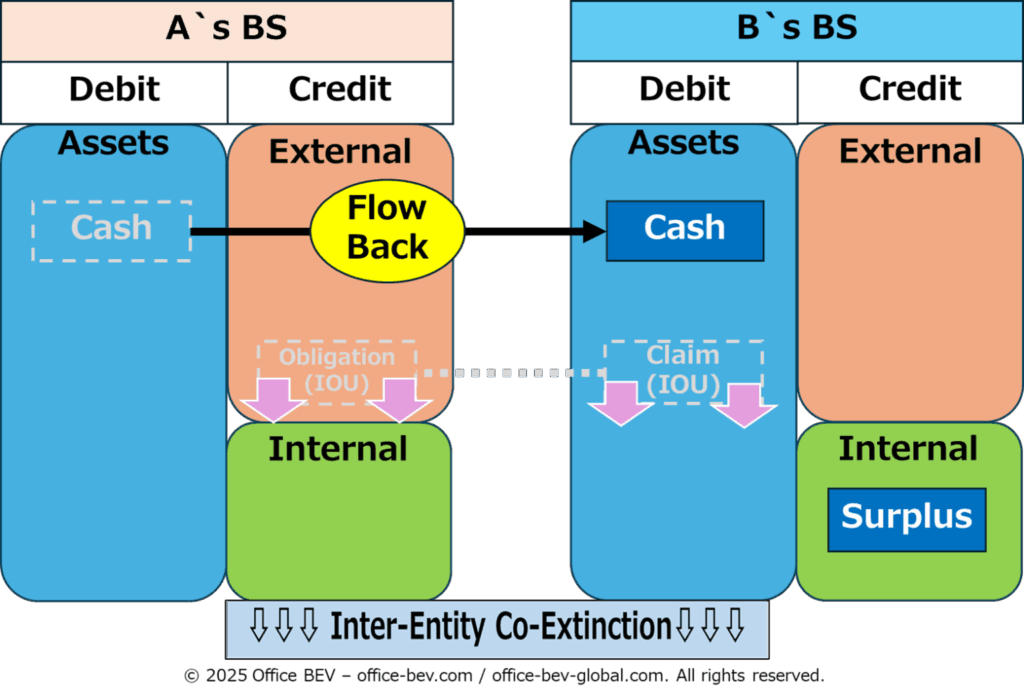

Step-4:権利の行使と義務の履行

Bが権利(金の請求権)を行使し、Aが金を引き渡すこと(Flow Back)により、権利と義務はともに消滅します。

これは「相対対消滅(Inter-Entity Co-Extinction)」によって処理されます。

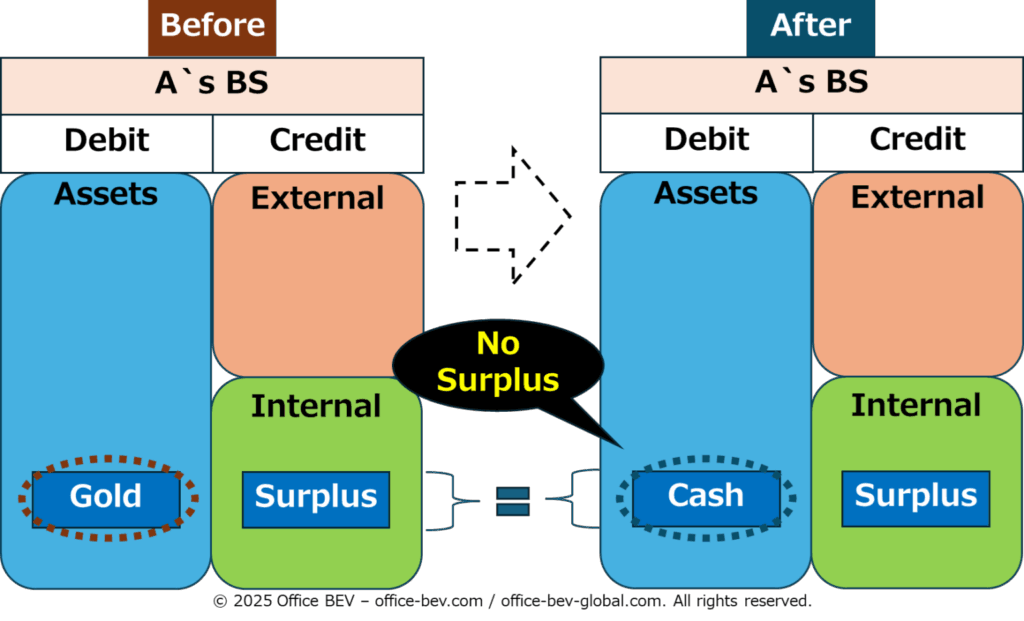

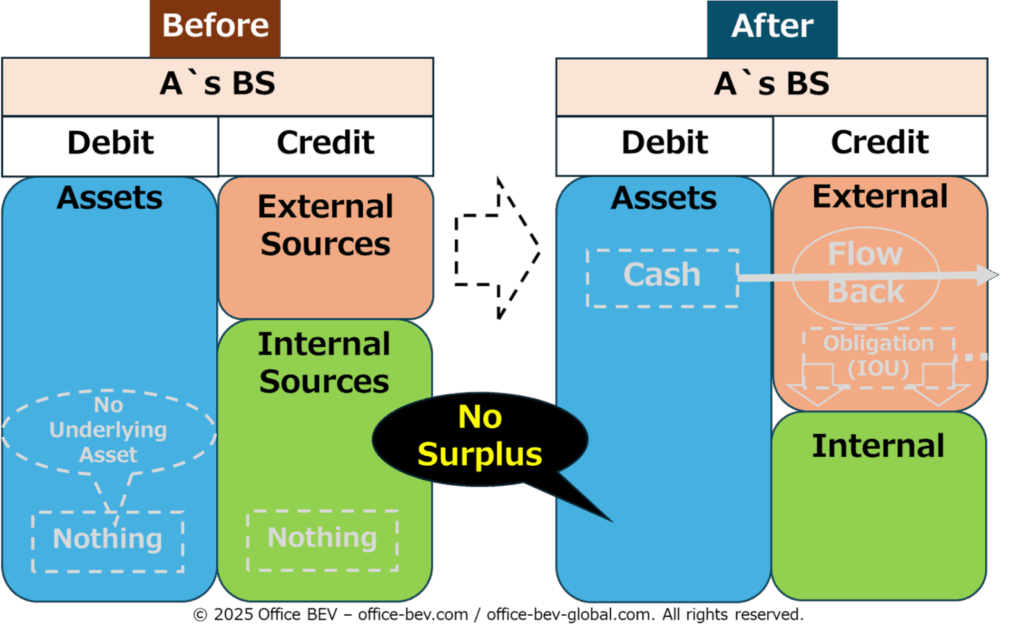

◆ Before/After 比較 ―― 剰余は発生しない

Aは金を元に権利を証券化し、新たな資産(金の請求権)を単体対生成で創出しました。

しかし、AのBS上では元々あった金が最終的に現金と等価で交換され、入れ替わったにすぎず、Aの資産価値総額は変動していません。

したがって、証券化権利の生成では剰余は発生していないことがわかります。

(なお、AとBを統合した「連結BS」で見た場合に剰余が発生しているか否かについては、後述の「相対ストック変動」にて検討します。)

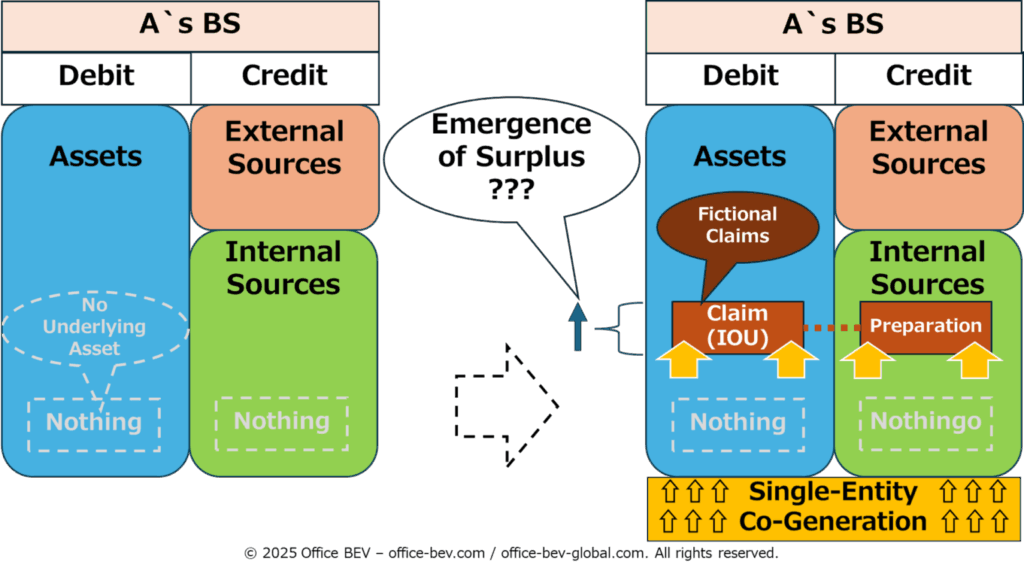

(2)虚構創出権利(Fictionally Created Claims)の生成

実質的な裏付け資産を伴わず、信認や期待だけにもとづいて、新たに創出される権利です。

構造的には証券化権利と似ていますが、将来の価値創出への信認や期待のみに基づく権利の創出であり、実体的な価値の裏付けは一切ありません。

例: 実体資産の裏付けなしに発行されるIOU(I owe you:借用証書)

・Aが今現金を持っていないにもかかわらず、「将来現金を渡す」という請求権を発行

・それを自らのバランスシート上に資産として記録

この虚構的請求権の創出プロセスを、Aのバランスシートを用いて段階的に見ていきましょう。

Step-1:AのBS上での単体対生成

Aは裏付け資産がない状態でも、単体対生成によって将来現金を受け取る権利(Claim/IOU)のフローを創出することができます。

・借方:現金の請求権(Claim/IOU)=虚構創出権利(Fictional Claims)

・貸方:内部源泉(Internal Sources)としての準備金(Preparation)

※これは純粋に信認に基づいた、外部フローに向けた構造的備えです。

この構造は、単体内で虚構創出された段階で、まだ実際の権利/義務フローは起動しておらず、将来の返済に対する「信頼」によってのみ支えられています。

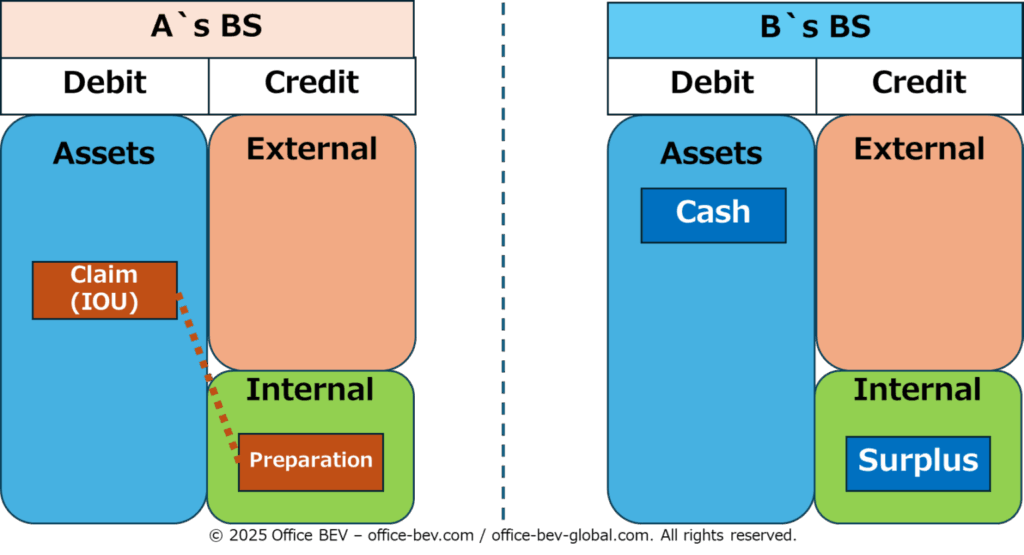

Step-2:交換の準備

Aは、現金(Cash)を調達するために、この請求権(Claim/IOU)をBに提示します。

BはAの信用力を評価し、その請求権を購入するかどうかを判断します。

Step-3:交換の実行

BがAから請求権(Claim/IOU)を受け取り、代わりにAに現金(Cash)を引渡すことで(Exchange)、Aの自己資本(Internal)に属していた準備金(Preparation)は、他人資本(External)に属する義務(Obligation)へと転換されます。

ここで両者間のフロー関係が起動します(Relational Flow Initiated)。

Step-4:請求権の行使と義務の履行

Bが請求権(Claim/IOU)を行使し、Aが借りた現金(Cash)を返済することで、請求権と義務は相対対消滅によって消滅します。

◆ Before/After 比較 ―― 剰余は発生しない

請求権(Claim/IOU)は、発行時点ではAのBS上に新たな価値(虚構創出権利)として現れます。

しかし、最終的にはそれが返済によって消滅し、BSの状態はもとの状態に戻ります。

よって、Aの単体BSでの虚構創出権利の単体対生成は、のちに必ず単体対消滅することが確定しているため、剰余の発生ではありません。

(なお、AとBの相対関係(相対フローサイクル/貸借フロー)を前提としたAとBの「連結BS」において、利息等も含めて剰余が発生するかどうかについては、後述する「貸借フロー」の節で改めて検討します)

2.2 相対ストック変動 ―― 資産の移動によって剰余は生まれるか?

「相対ストック変動(Inter-Entity Stock Transfers)」とは、別々の主体間での資産の移動が時間の経過を必要とせず瞬時に完結するストック移動です。

すなわち、ある主体のバランスシートから、別の主体のバランスシートへと資産が瞬時に移る変動です。

本節では、このような資産移動のプロセスが、剰余を生み出す可能性を持っているのかどうかを検討していきます。

相対ストック変動には、大きく分けて次の2つの類型があります:

(1)一方向ストック移動(Unilateral Stock Transfers)

(2)双方向ストック移動(Bilateral Stock Transfers)

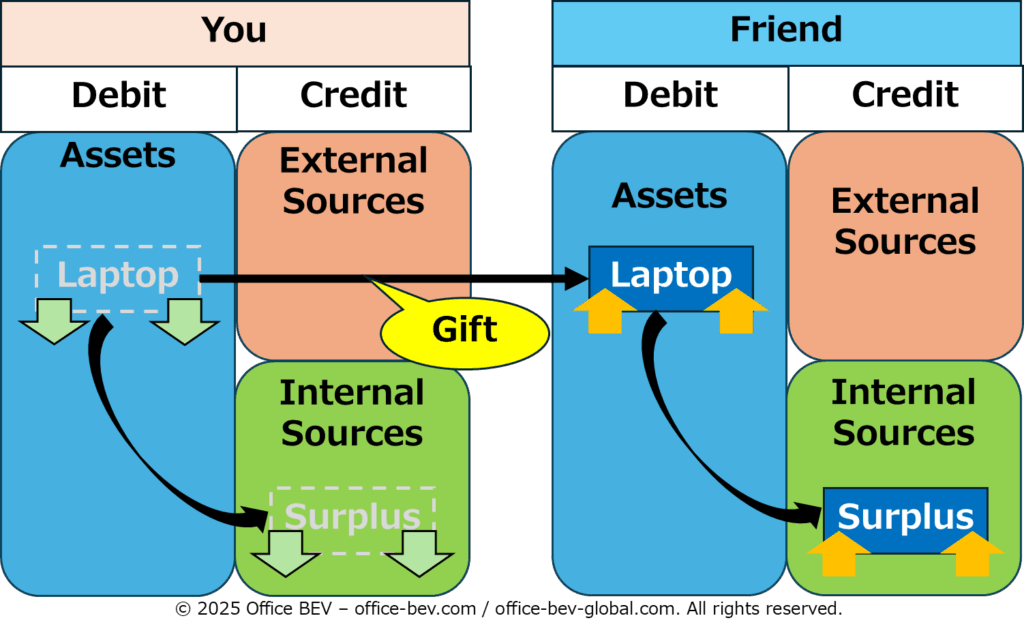

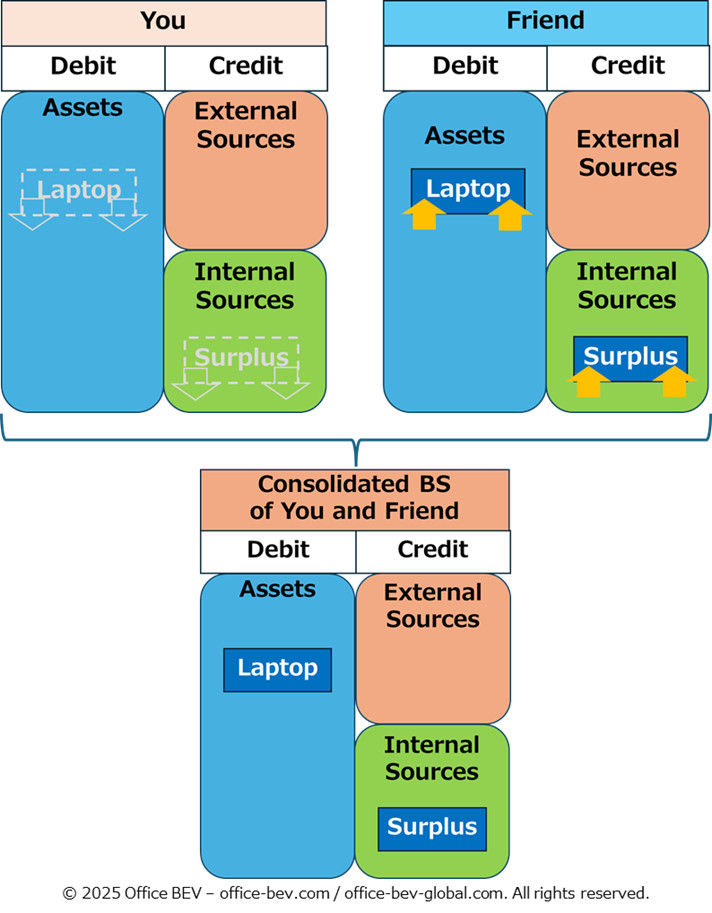

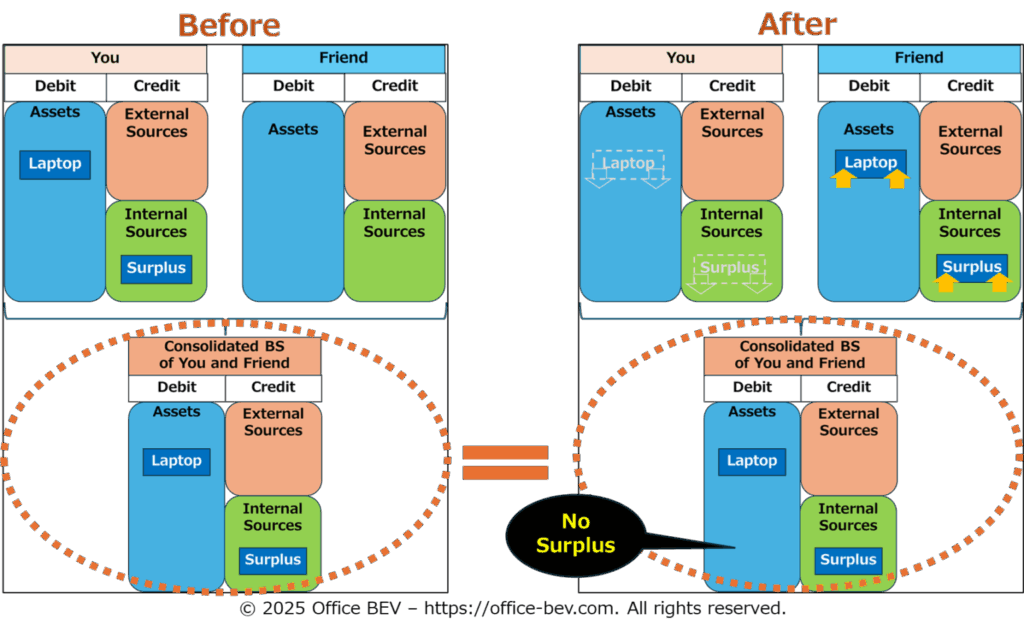

(1)一方向ストック移動 ―― 見返りのない片道資産移動

一方向ストック移動(Unilateral Stock Transfer)は、一方の主体から他方の主体へ、何の見返りもなく資産が移動するケースを指します。

資産は移動元のBSから消え、移動先のBSに現れますが、そのあいだに権利や義務は一切発生しません。

このような一方向資産移動には、意図的でない資産移動(Involuntary Transfer)、すなわち「流失」と、意図的な資産移動(Voluntary Transfer)、すなわち「贈与」の二通りがありますが、構造的にはいずれも同じです。

つまり、関係性を伴うフローを一切介さずに、ストック資産が主体間を一方向に移動するという点で共通しています。以下の例を元に、一方向資産移動のプロセスのステップを見ていきます。

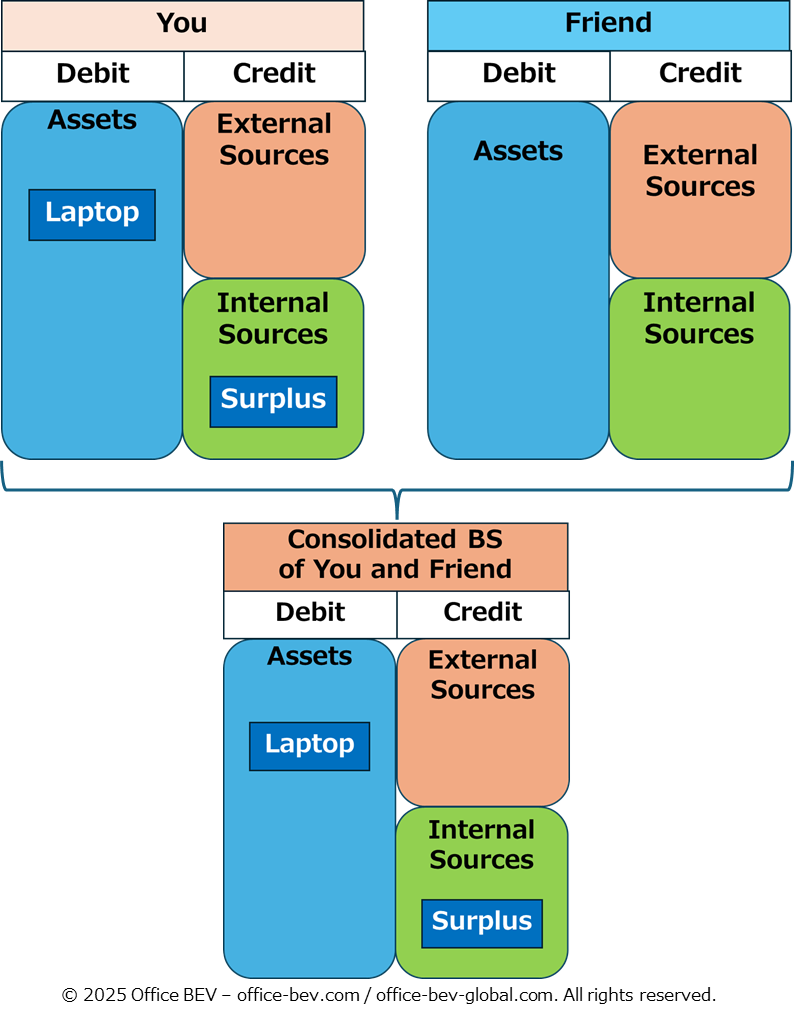

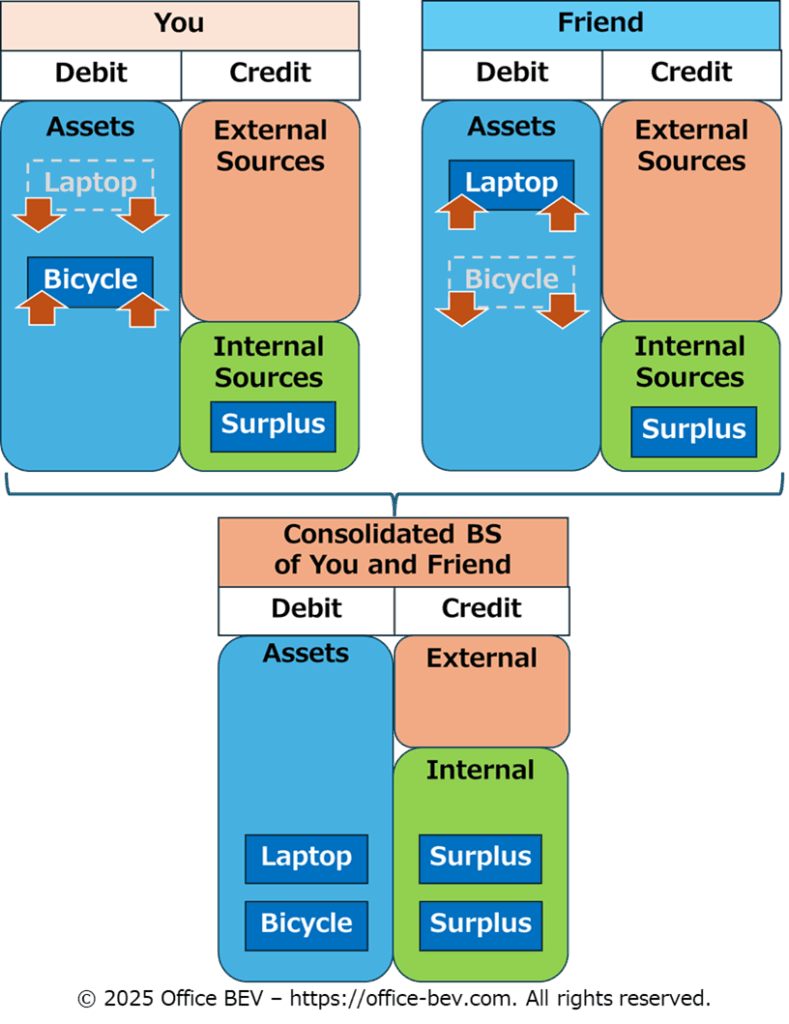

例:友人にノートパソコンをあげる

Step-1:移転前

あなたのバランスシートには、ノートパソコン(Laptop)が資産として計上されています。

Step-2:移転の実行

ノートパソコンを友人に手渡します(Gift)。

Step-3:移転後

あなたのバランスシートからノートパソコンは消え、友人のバランスシートに新たな資産として記録されます。

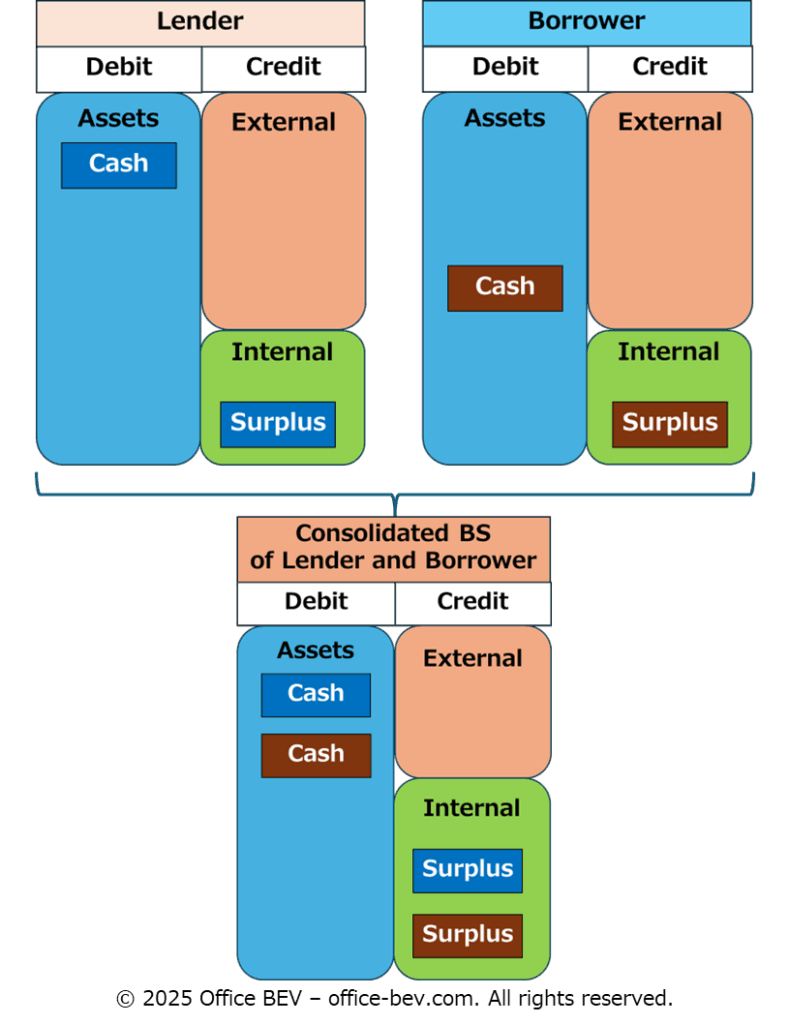

◆ Before/After 比較 ―― 剰余は発生しない

受け取った側(Friend)のBSだけを見れば、たしかに資産が増えたように見えます。

しかし、それは単に元々あなたのBSにあった既存の資産が移動してきただけであり、新たな価値が創出されたわけではありません。

両者を統合した「連結BS(Consolidated BS of You and Friend)」の視点で見れば、資産総額には何の変化もなく、剰余は一切発生していないことがわかります。

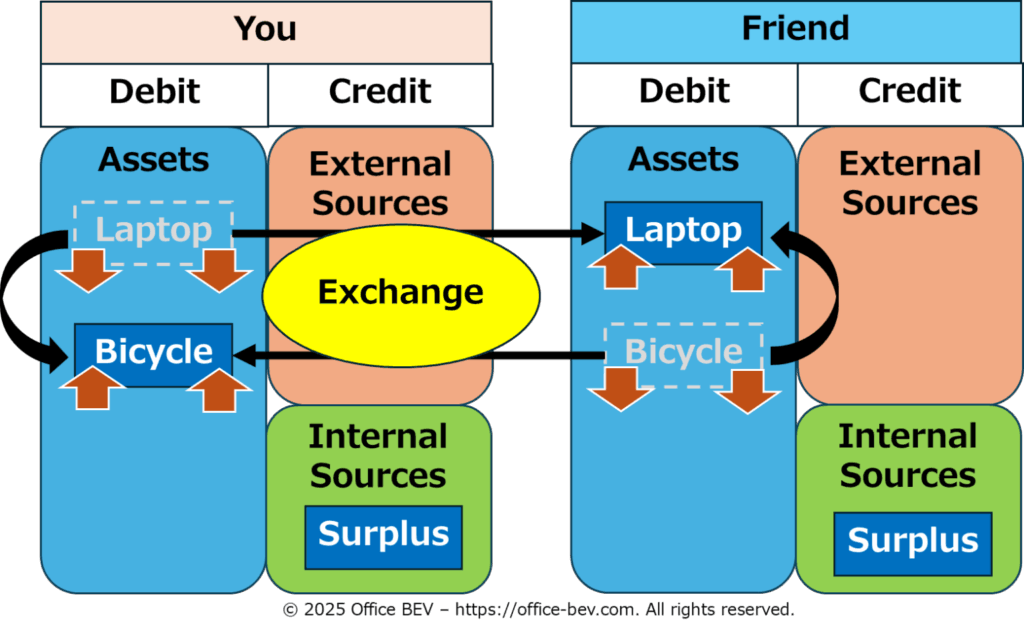

(2)双方向ストック移動 ―― 資産の交換

双方向ストック移動(Bilateral Stock Transfer)とは、複数主体がそれぞれが保有する同じ価値の別々の資産をストック交換することです。一方向ストック移動では資産の移動が一方向であるのに対し、双方向ストック移動ではそれぞれの主体が自らの資産を互いに相手に提供する、双方向のストック移動が発生します。

ただし、ここでも権利/義務のフローは一切発生せず、交換された資産は単純に所有者が入れ替わるだけです。以下の例をもとに、双方向ストック移動のプロセスを段階的に見ていきます。

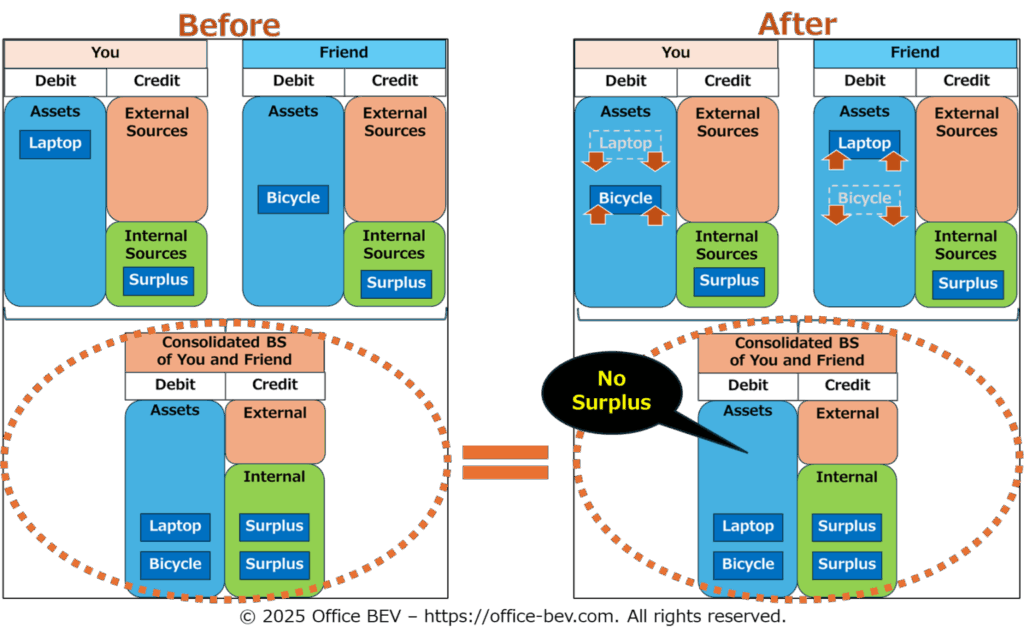

例:あなたのノートパソコンと友人の自転車を交換する

Step-1:交換前

それぞれのBSに自らの資産が記録されています。

あなた(You)はノートパソコン(Laptop)を保有、友人(Friend)は自転車(Bicycle)を保有しています。互いに、ノートパソコンと自転車は同じ価値であると認識しています。

Step-2:交換の実行

資産が同時に交換されます。

あなたのノートパソコンが友人へ、友人の自転車があなたへと移動します。

Step-3:交換後

あなたのBSには自転車が、友人のBSにはノートパソコンが記録されます。

それぞれの資産構成は変化しましたが、資産の総額に変化はありません。

◆ Before/After 比較 ―― 剰余は発生しない

両者が新しい資産を得たように見えますが、それは既存の価値を一対一で交換したにすぎません。

どちらのBSも、構成は変化しても価値の合計は変わっていません。

あなたと友人を統合した「連結BS」の視点から見ても、全体の資産価値に変化はなく、剰余は一切発生していないことが確認できます。

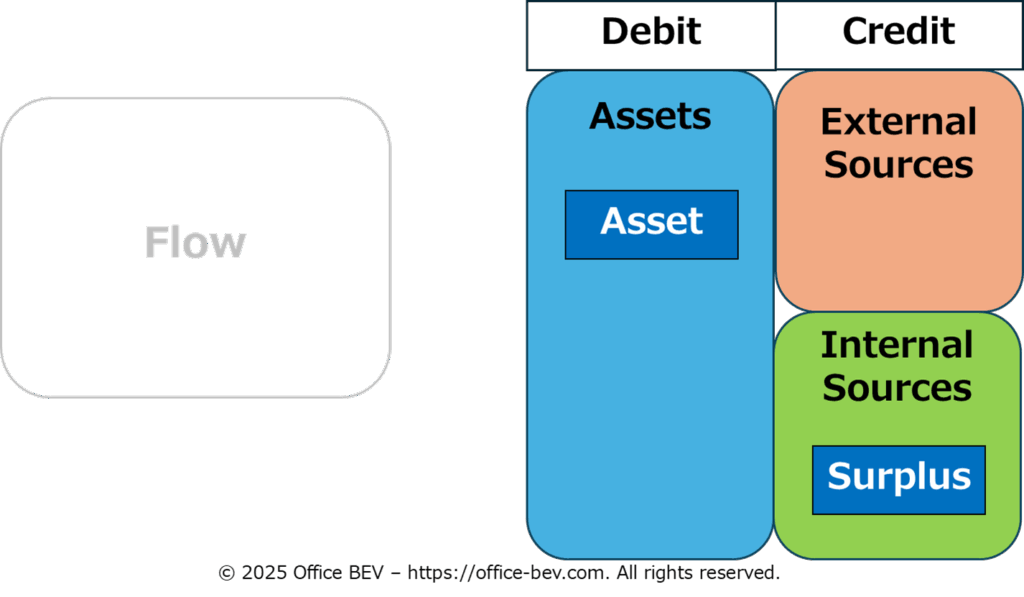

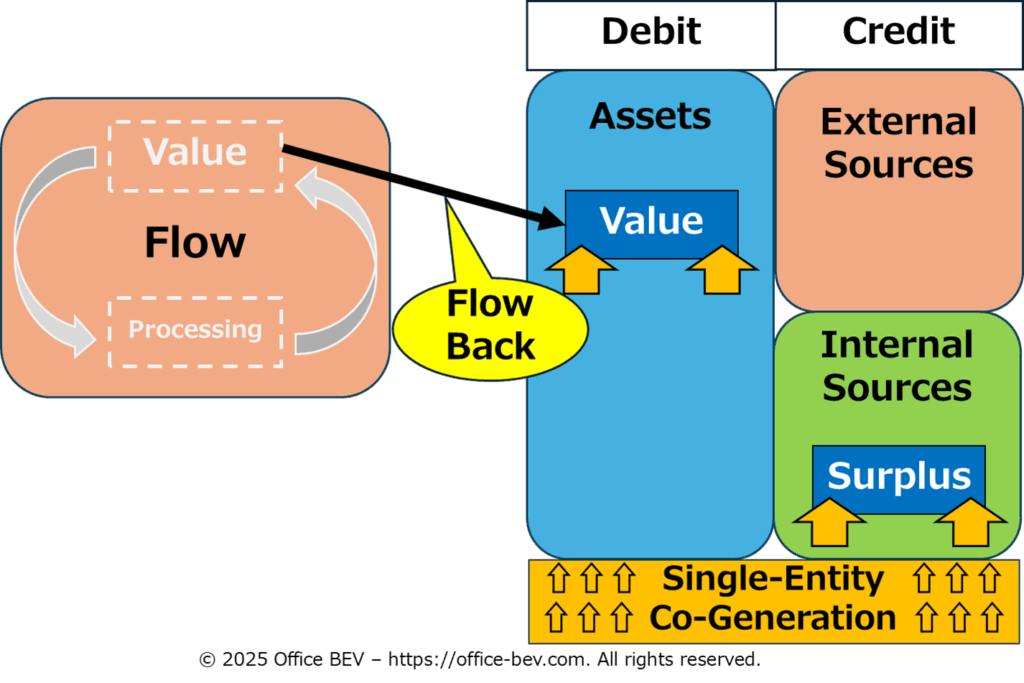

2.3 単体フローサイクル ―― 自己への投入は剰余を生むか?

「単体フローサイクル(Self-Contained Flow Cycle)」とは、自己が保有する資産を、自らの内部プロセスに投入し、一定時間の経過を経て、異なる形の価値として回収するという自己完結的なプロセスです。

これはフローに基づく変化であり、投入と回収がひとつのBS内で完結する点に特徴があります。

この類型には、「消費フロー(Consumption Flows)」と「事業フロー(Operational Flows)」の2つの基本パターンがありますが、いずれの場合も、資産が内部で投入され、時間をかけて変容し、最終的に別の形で回収されるというプロセスは共通しています。

そのプロセスを以下の通り段階を追って確認してみます。

Step-1:投入前

まず、投入前の段階では、対象となる資産(Asset)が主体のBS上に保有されています。

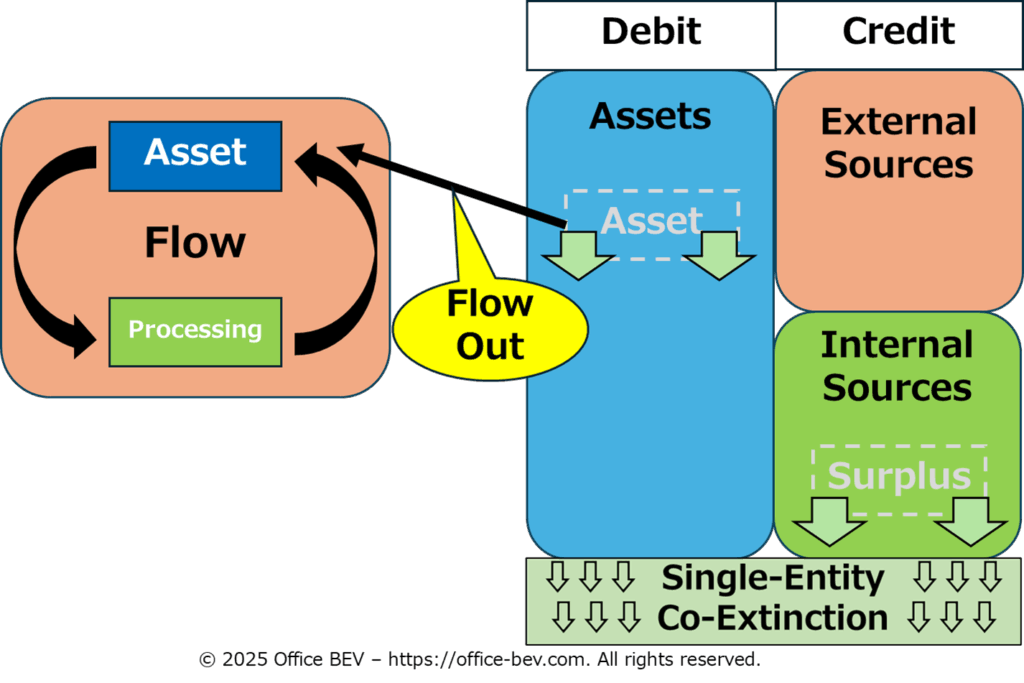

Step-2:投入(Flow Out)

その資産が、自己の特定プロセス(消費フロー/事業フロー)に内部投入されます。

Step-3:回収(Flow Back)

一定の時間が経過したのち、投入された資産は変容あるいは増幅された価値(Value)として回収されます。

◆ Before/After 比較 ―― 回収が投入を上回れば剰余が発生する

単体フローサイクルにおいては、投入の価値を上回る成果・価値が回収される場合、剰余が発生します。

◆ 単体フローサイクルにおける剰余の類型

単体フローサイクルでは、回収される成果の内容に応じて、以下のような剰余が発生します。

(1)身体的・体力的剰余(Physical Surplus)

消費フローを通じて、体力・持久力・回復力などが向上すること、あるいは身体の成長が促進されることで生まれる剰余。

- 例:食事や睡眠によって身体的エネルギーを得る

- 非貨幣剰余

(2)精神的剰余(Mental Surplus)

消費フローによって、情緒の安定や思考力・創造性・意欲の高まりが生まれる剰余。

- 例:瞑想や学習によって集中力を得る

- 非貨幣剰余

(3)貨幣的剰余(Monetary Surplus)

事業フローを通じて、現金や預金といった直接的な貨幣的成果が得られる剰余。

- 例:デザイン、執筆、家庭教師などのフリーランス業務を行い、報酬を得る

- 貨幣剰余

(4)純粋ストック資産剰余(PSA Surplus)

事業フローを通じて、将来的に使用または収益化可能な純粋ストック資産(PSA)として獲得した剰余。

- 例:製品の製造、新技術や知的財産の開発

- 非貨幣剰余(ただし、将来的に貨幣化可能)

2.4 相対フローサイクル ―― 剰余は他者との関係から生まれるか?

「相対フローサイクル(Inter-Entity Flow Cycle)」とは、自己が保有する資産を他者に投入することで他者との間に権利/義務の相対関係を構築し(相対対生成)、一定の期間を経て、投入資産を回収すると共に権利/義務を解消する(相対対消滅)フローの動きです。

相対フローサイクルには、大きく分けて次の2つの類型があります:

(1) 貸借フロー(Lending Flows)

(2) 投資フロー(Investment Flows)

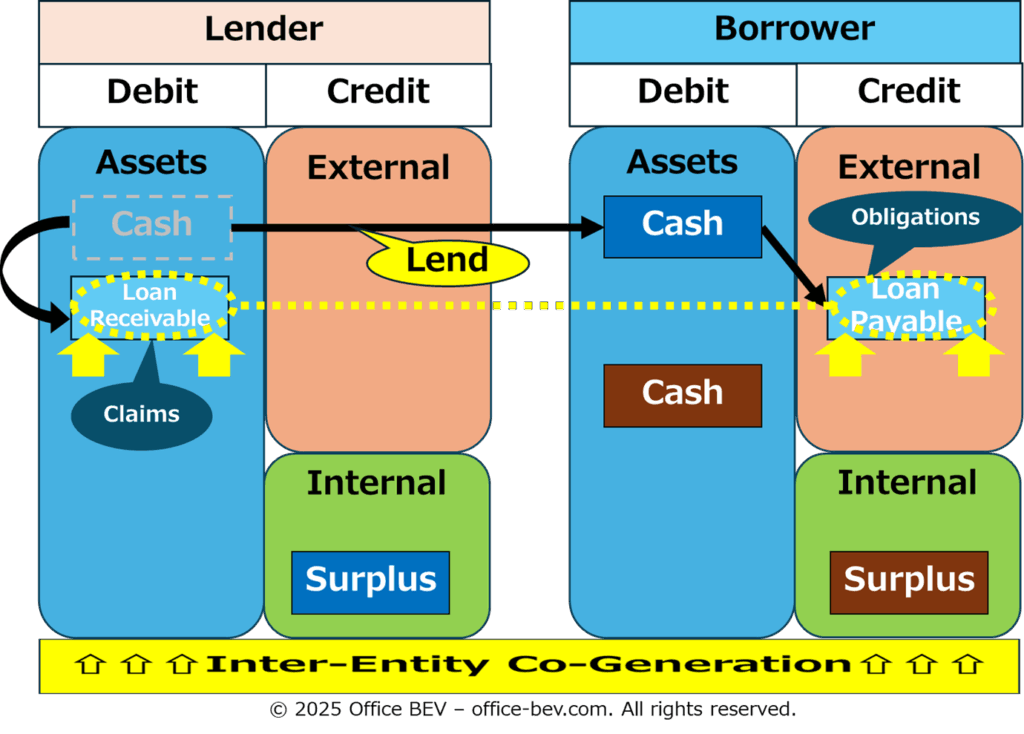

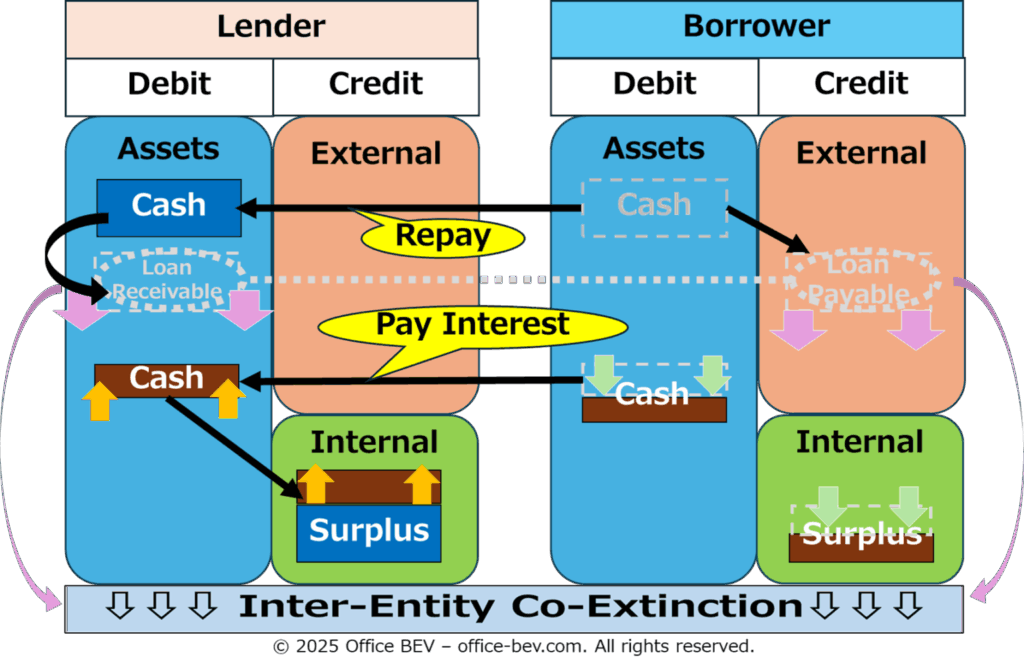

(1)貸借フロー ―― 元本と利息

以下の例を元に貸借フローのプロセスを確認します。

例: 貸主が借主に現金を貸与し、一定期間ののちに元本と利息を回収する。

Step-1:貸出前

貸主(Lender)のBSに、貸与する現金(Cash)が保有されている。

Step-2:貸出の実行

現金(Cash)が借主(Borrower)に貸与(Lend)されると同時に、相対対生成(Inter-Entity Co-Generation)によって、権利(Claims)/義務(Obligations)――具体的には、債権(Loan Receivable)と債務(Loan Payable)――の相対関係(貸借フロー)が発生する。

Step-3:返済の実行(元本と利息)

借主(Borrower)が元本を返済し(Repay)、利息を支払うことで(Pay Interest)、権利(Loan Receivable)と義務(Loan Payable)の関係は相対対消滅(Inter-Entity Co-Extinction) によって消滅する。

Step-4:返済後

貸主(Lender)は元の現金に加えて利息分の現金を保有し、借主(Borrower)は支払った利息分だけ資産が減少している。

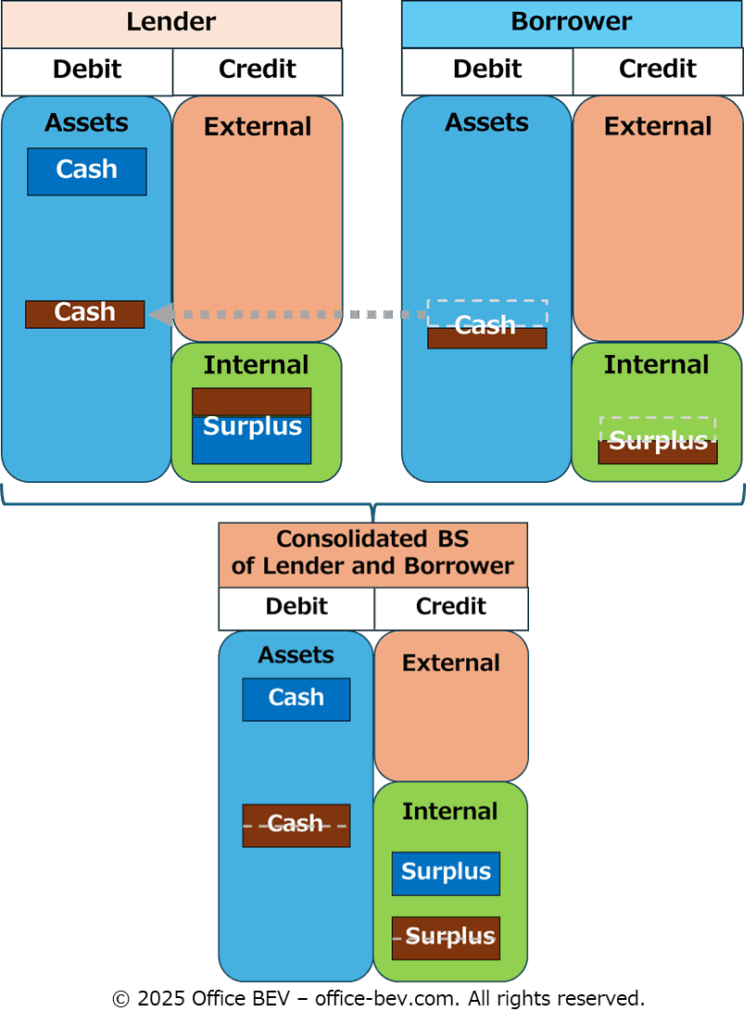

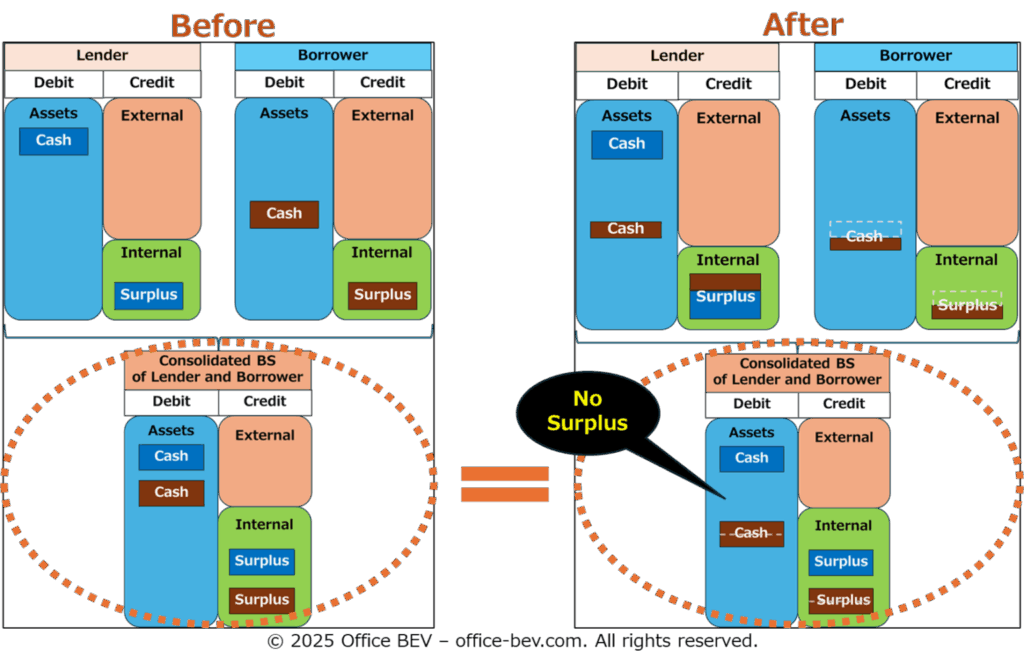

◆ Before/After 比較 ―― 剰余は発生しない

元本の現金は、貸借開始の際に貸主から借主へ移動し、その後、貸借終了の際に借主から貸主に返却されます。また利息は、借主の保有資産の一部が貸主に支払われます。これらの資産はすべて、既存の資産が貸主/借主の間を移動するだけであるため、貸主と借主の連結BSで見た場合には、資産の総量に変化はなく、剰余は発生していません。

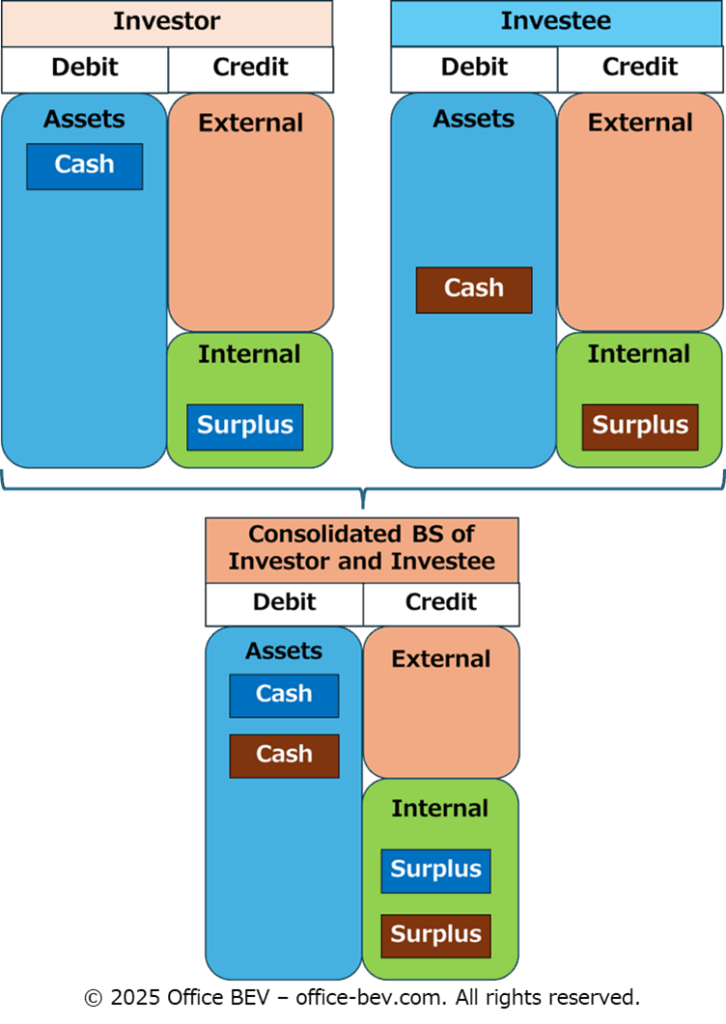

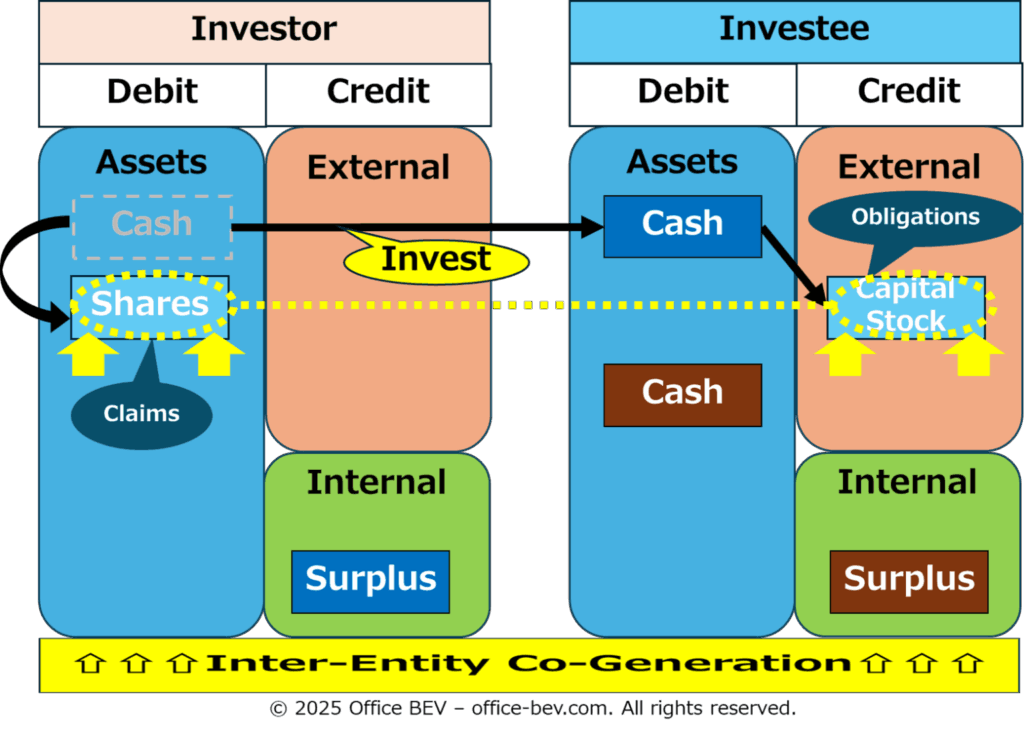

(2)投資フロー ―― 出資と配当

以下の例を元に投資フローのプロセスを確認します。

例: 投資家が現金を投資先に株式投資し、一定期間後に元本回収し配当を受ける。

Step-1:投資前

投資家(Investor)は投資原資としての現金(Cash)を保有している。

Step-2:投資の実行

現金(Cash)が投資先(Investee)に投資(Invest)されると同時に、相対対生成(Inter-Entity Co-Generation) によって、権利(Claims)/義務(Obligations)ーー具体的には、株式(Shares)と資本金(Capital Stock)ーーの相対関係(投資フロー)が発生する。

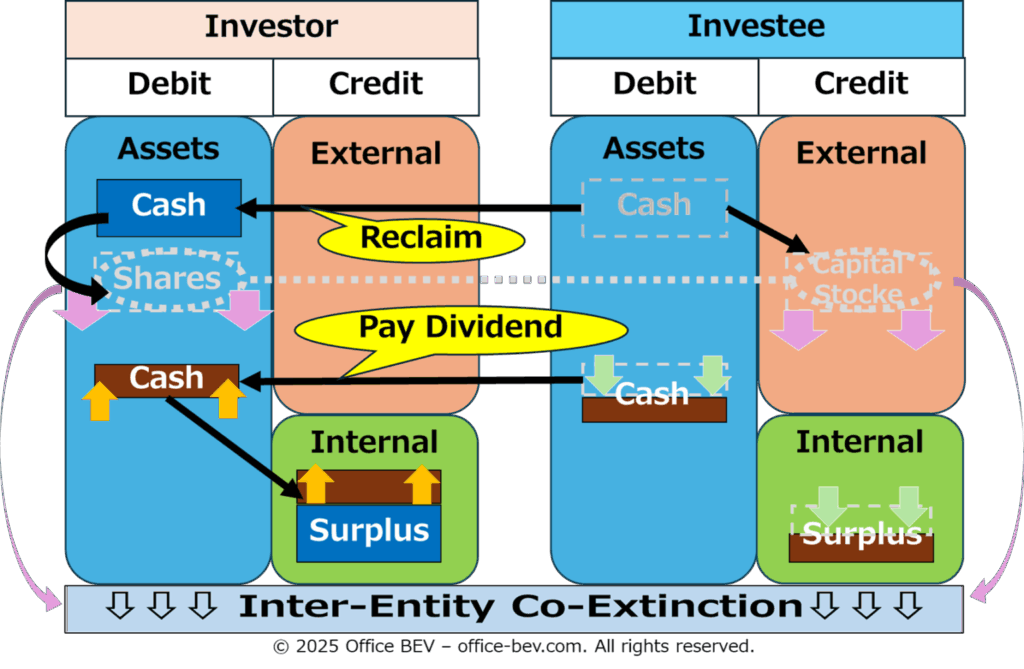

Step-3:回収の実行(資本の返還とリターンの分配)

投資先(Investee)が資本金(Capital Stock)として投資されていた現金(Cash)を返還し(Reclaim)、合意されたリターン(配当など)を分配することで(Pay Dividend)、権利(Shares)と義務(Capital Stock)の関係は相対対消滅(Inter-Entity Co-Extinction) によって消滅する。

Step-4:回収後

投資家(Investor)は元の現金に加えて配当分の現金を保有し、投資先(Investee)は支払った配当分だけ資産が減少している。

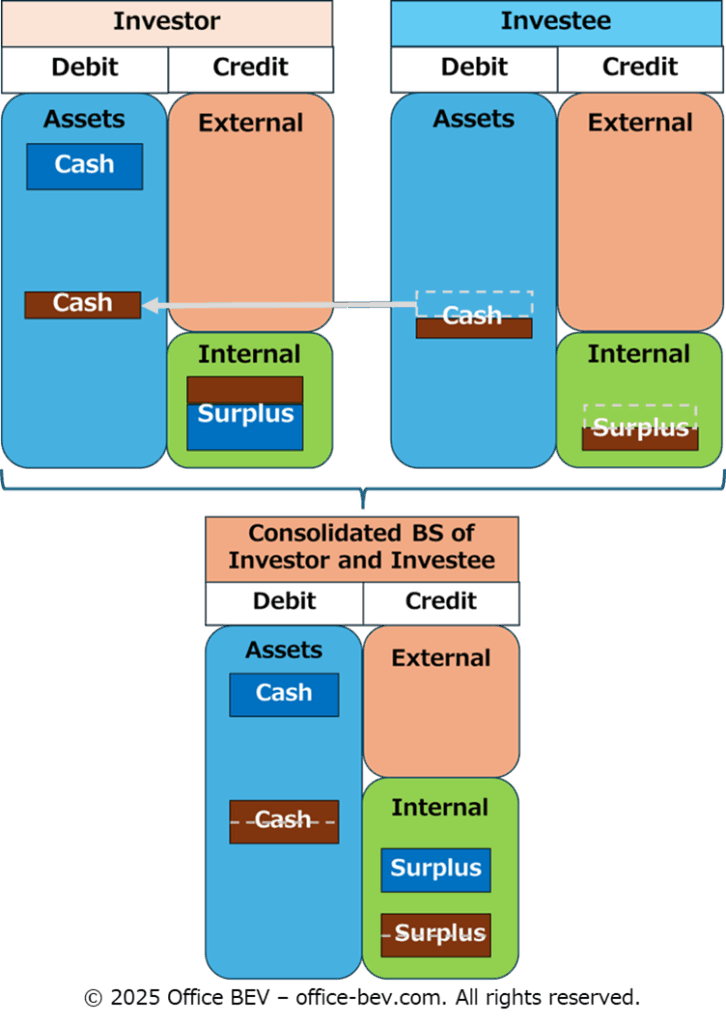

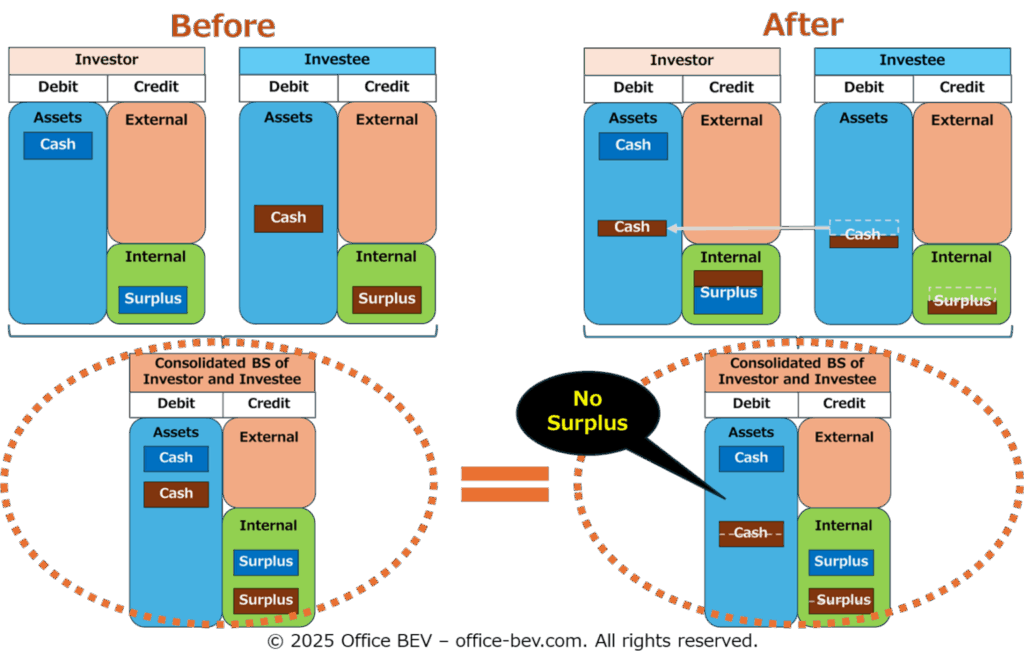

◆ Before/After 比較 ―― 剰余は発生しない

元本の現金は、投資開始の際に投資家から投資先へ移動し、その後、投資終了の際に投資先から投資家に返還されます。また配当は、投資先の保有資産の一部が投資家に支払われます。これらの資産変動はすべて、既存の資産が投資家/投資先の間を移動するだけであるため、投資家と投資先の連結BSで見た場合には、資産の総量に変化はなく、剰余は発生していません。

考察:利息や配当は剰余なのか?

相対フローサイクルにおける金利(貸借フロー)や配当(投資フロー)は、一見すると貸主や投資家にとっての剰余として現れますが、その源泉は借主や投資先の既存資産の切り崩しである場合もあれば、当該資産の運用・取引によって発生した剰余である場合もあります。

しかし、これらの運用・取引は借主や投資先が当該相対フローサイクル(一次フロー)の外側に位置する別のフロー、あるいは他の第三者との間で発生するものです。つまり、相対フローサイクル自体が剰余を生むことはありません。

このように、剰余の源泉は相対フローサイクルの外側にあるという視点が、次章「剰余の基本要素」へとつながっていきます。

3.剰余に至る唯一の道

前章では、8つの資産変動類型それぞれについて、剰余が生まれるかどうかを検討しました。

本章では、その結果を総括し、剰余の発生する変動類型を分類するとともに、剰余が生成される構造的条件を明らかにしていきます。

3.1 剰余を生む資産変動類型

まず、どの資産変動類型において剰余が実際に発生するのかを整理してみましょう。

(1)単体ストック変動

労働や交換といった資産投入を一切経ずに、純粋ストック資産(たとえば自然に実った果実)を取得した場合、明確な剰余が発生します。

- 剰余の種類:純粋ストック資産/非貨幣資産

- 投入資産:なし

(2)相対ストック変動

既存資産の移動にすぎず、新たな価値は生まれません。したがって、剰余は発生しません。

(3)単体フローサイクル

保有資産を自己の内部に投入し、一定期間を経て変容した価値として回収するプロセスです。

このとき、回収された成果・価値の総額が投入された資産総額を上回っていれば、剰余が発生します。

この類型には以下の2種類があります:

1)消費フロー

回収される成果が、身体的・精神的な能力向上として現れる場合。

BS上では、これらをまとめて「労働力」として整理することができます。

- 剰余の種類:労働力(身体的・精神的)/非貨幣資産

- 投入資産:純粋ストック資産(例:食料、コンテンツなど)

2)事業フロー

投入された資産価値の総量を、成果として得られる価値が上回る場合。

- 剰余の種類:

1)純粋ストック資産(例:製品、知識)/非貨幣資産

2)貨幣(例:報酬、売上)/貨幣 - 投入資産:純粋ストック資産(材料等)、労働力、貨幣

(4)相対フローサイクル

貸借フロー・投資フローにおける元本や、利息・配当といったリターンは、いずれも既存資産の移転にすぎません。このプロセス自体から剰余は発生しません。

結論:

8つの資産変動類型のうち、剰余が発生するのは「単体ストック変動」と「単体フローサイクル」だけです。

ただし、単体ストック変動は、投入ゼロで資産が即時に回収される単体フローサイクルの特殊ケースとみなすことができます。

したがって、あらゆる剰余は本質的に「単体フローサイクル」から生じていると捉えることができます。

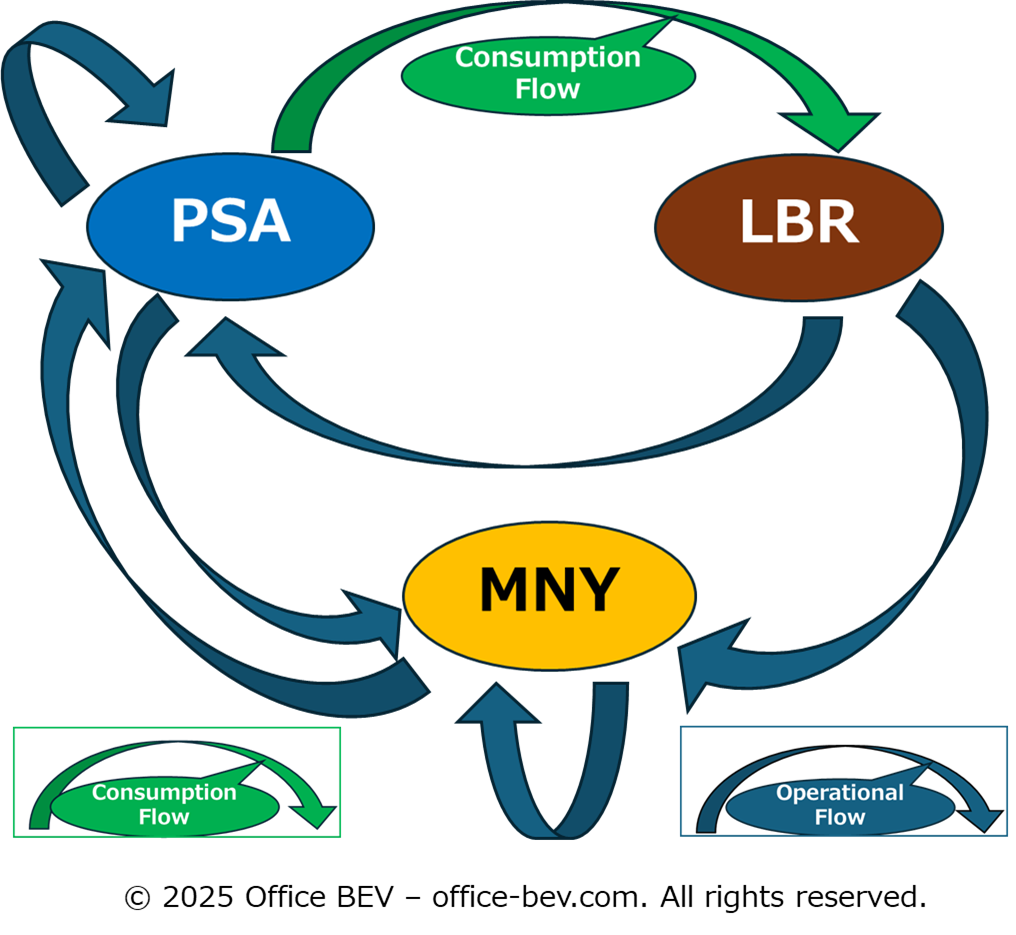

3.2 剰余の基本要素とその循環構造

これまで見たとおり、剰余は「単体フローサイクル」から発生します。

その過程における投入資産と、回収される成果・価値、ひいてはそこから発生する剰余を分析すると、それらはすべて、次の三つの基本要素に収束します。

・純粋ストック資産(PSA)

・労働力(LBR)

・貨幣(MNY)

| 剰余の種類 | フローの種類 | 投入資産 |

|---|---|---|

| LBR(非貨幣資産) | 消費フロー | PSA |

| PSA(非貨幣資産) | 事業フロー | LBR / PSA / MNY |

| MNY(貨幣) | 事業フロー | LBR / PSA / MNY |

以下の図は、これら三要素が「消費フロー(Consumption Flow)」と「事業フロー(Operational Flow)」という二つのフローを通じて、どのように循環しながら剰余を生み出すかを示しています。

これら三つの基本要素(PSA・LBR・MNY)の相互作用を検証してみると、次のような構造が浮かび上がります。

消費フローは、純粋ストック資産(PSA)を労働力(LBR)へと一方向的に変換しますが、自らPSAを生み出すことはできません。したがって、消費フローは、事業フローから供給されるPSAに依存しています。

一方、事業フローは、PSAと貨幣(MNY)を内部で循環させながら用い、同時に再生産しますが、その起動には労働力が必要です――そしてこの労働力は、消費フローによってしか生み出せません。

要するに、LBRは消費フローから事業フローへ一方向に流れ込む外部的な駆動源であり、PSAとMNYは事業フローの内部で入力・出力を繰り返す循環資源です。

剰余は、どちらか一方のフローの内部だけでは生まれず、両者の相互依存による循環構造のなかでこそ生まれるのです。

4.結論 ―― 剰余は「単体フローサイクル」で発生する

本稿では、「剰余はどこから生まれるのか?」という問いに正面から取り組みました。

先に整理した8つの資産変動類型を検討した結果、剰余を構造的に生み出す可能性があるのは、「単体フローサイクル」、すなわち消費フローと事業フローだけであることが明らかになりました。

この二つのフローの内部では、「純粋ストック資産(PSA)」「労働力(LBR)」「貨幣(MNY)」という三つの基本要素が、相互に依存しながら循環しています。消費フローでは、PSAがLBRへと変換され、事業フローでは、LBRと他の資産が投入されることでPSAやMNYが生成されます。消費フローは、事業フローによって生産されたPSAに依存し、事業フローは、消費フローによって生成されたLBRに依存しています。

こうした再生循環の中で、回収される価値・成果が投入を上回るとき、剰余が発生する――これこそが、剰余の構造的な答えです。

剰余とは、価値が自己の内部で循環し、再生的に回る「単体フローサイクル」――すなわち、消費フローと事業フローという双方向の連環構造――のなかでのみ、発生するのです。

2 thoughts on “構造分析(3)剰余の出現 ―― Part-1 剰余の生成”

Comments are closed.