本稿の構成

以下の流れで展開します。

1. はじめに ―― 資産はどのような構造を持つのか?

2. 自己完結型資産変動 ―― 単体内での瞬時の変化

2.1 単体対生成 ―― 自己完結的な資産の生成

(1)純粋ストック資産(Pure Stock Assets)の単体対生成

(2)証券化権利(Securitized Claims)の単体対生成

(3)虚構創出権利(Fictional Claims)の単体対生成

2.2 単体対消滅 ―― 自己完結的な資産の消滅

3. 一方向の資産移動 — 相対関係における瞬時移動

3.1 意図的でない資産移動 ― 流失

3.2 意図的な資産移動 ―― 贈与

4. 双方向の資産移動 ―― 相対関係における交換

5. 自己完結フローサイクル ―― 単体内での経時変動

5.1 消費フロー ―― 効用の回収を目的とした投入

5.2 事業フロー ―― 成果の創出を目的とした投入

6. 複数主体間フローサイクル ―― 相対関係における経時変動

6.1 貸借フロー ―― 返済義務を伴う資産の投入

6.2 投資フロー ―― 返済義務を伴わない資産投入

7. 資産の類型とその生成構造

7.1 借方の類型 ―― 資産の状態(Asset Status)

(1)絶対資産(Absolute Assets)

(2)相対資産(Relational Assets:返済義務ベースの権利)

(3)投資資産(Investment Assets:収益期待ベースの権利)

7.2 貸方の類型 ―― 資産の出所(Asset Sources)

(1)相対負債(Relational Liabilities)

(2)相対資本(Relational Capital)

(3)絶対資本(Absolute Capital)

7.3 資産類型の構造的整理

8. 結論 ―― 剰余への道

<Appendix> ビジュアルサマリー ―― 資産変動類型と資産類型の全体構造

・資産変動類型(4象限/8類型)

・資産類型(6類型)

1. はじめに ―― 資産はどのような構造を持つのか?

本稿では、生成された資産が貸借対照表(BS)上でどのような構造を取るのか、そしてそれらをいかに体系的に分類できるか、という問いに取り組みます。とりわけ今回は、資産の動きを4象限に整理した上で、そこに8類型を構成する枠組みを提示します。

資産は単なる「モノ」や「カネ」ではありません。それらは、自己完結的な仕組み、あるいは他者との関係のなかに価値を宿し、時間の流れのなかで特有の構造変化を示す存在です。

この構造を読み解くために、本稿では資産の変動を、以下の二つの軸に沿って整理します:

- 単体/相対(Single-Entity / Inter-Entity)―― 他者との関係を含むかどうか

- ストック/フロー(Stock / Flow)―― 変動が瞬時に完結するか、経時で進行するか

この二軸は、前回紹介した「BS三層フレームワーク(対象 × 構造 × 関係)」のうち、「構造」と「関係」の層に対応するものであり、資産の全体像を把握するための切り口となります。

そしてこの構造理解は、ある根本的な問いへとつながっていきます。

資産は本当に“ふえた”のか? ――すなわち「剰余」はどこから、どうやって生まれるのか?

という問いです。

本稿で示す分類体系は、この問いに次稿で答えるための土台となります。

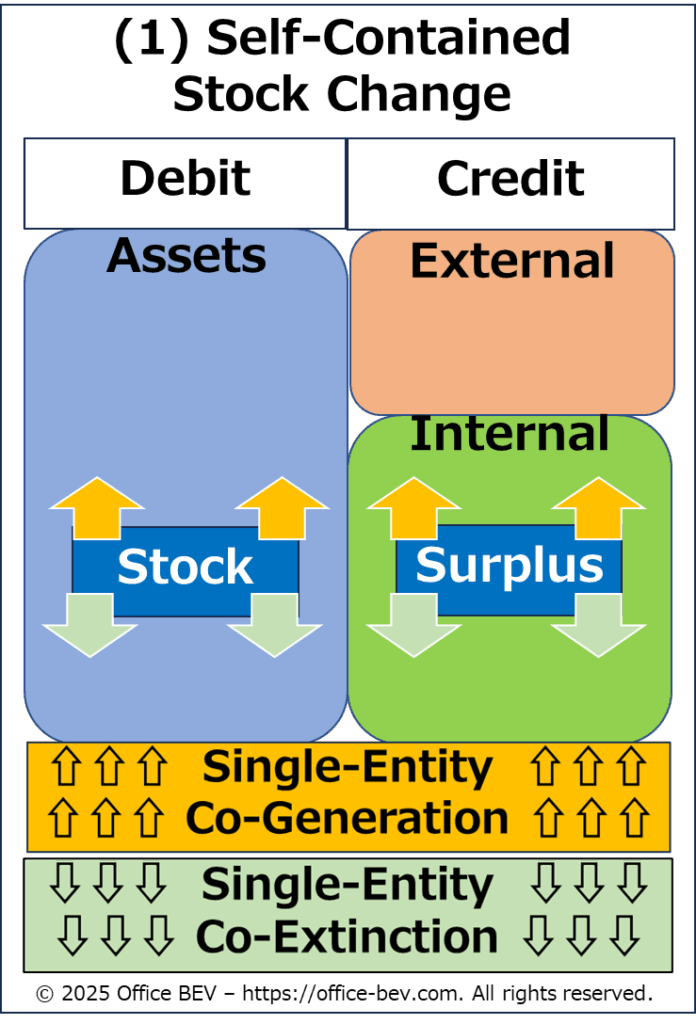

2. 自己完結型資産変動 ―― 単体内での瞬時の変化

前回の投稿「構造分析①資産の生成 ―― ストックとフローのはじまり」は、資産がどのようにして貸借対照表(BS)に現れるのかを扱い、「単体対生成(Single-Entity Co-Generation)」および「相対対生成(Inter-Entity Co-Generation)」という概念を紹介しました。

そこでは、まず純粋ストック資産(Pure Stock Assets)や、ストック的フロー資産(Stock-Like Flow Assets)が、他者を介さずに単体BS内で自律的に生成されることを確認しました。そして、それらのストック資産が外部へ投入されたときに、初めて相対的な関係が生じ、フロー資産(=権利/義務)へとつながっていく構造を見てきました。

※詳しくは「構造分析①資産の生成 ―― ストックとフローのはじまり」参照⇩⇩⇩

このような資産変動の根底には、ストック資産は単体BSのなかで生成され、消滅するという基本的な構造パターンがあります。

こうした自己完結的で瞬時に完了するストックの変動を、本稿では「単体ストック変動(Self-Contained Stock Changes)」と呼びます。

2.1 単体対生成 ―― 自己完結的な資産の生成

資産の生成は、「単体対生成(Single-Entity Co-Generation)」というプロセスを通じて、他者を介さずに単体BSのなかで起こります。

この生成には、大きく分けて以下の三つのパターンがあります。それぞれ、生成される資産の性質によって分類されます。

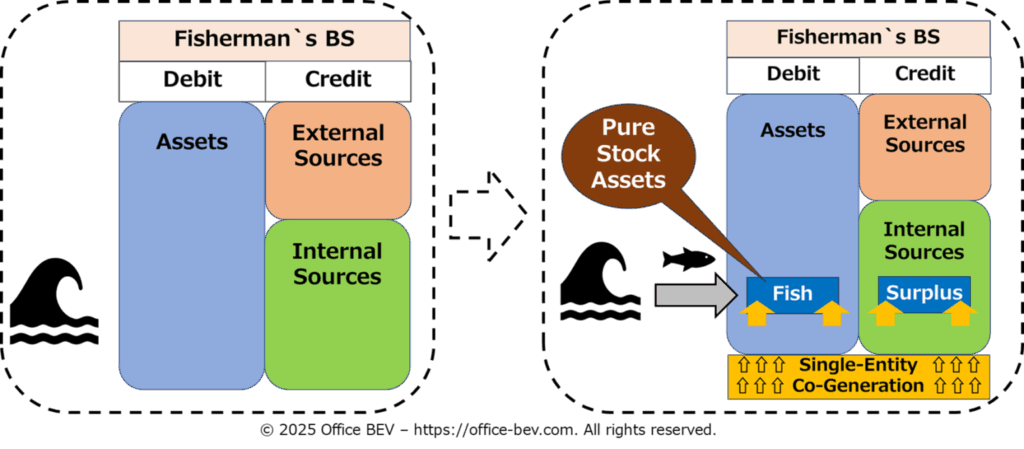

(1)純粋ストック資産(Pure Stock Assets)の単体対生成

物理的に存在し既に価値が実現している資産を、自然環境や労働を通じて取得するケースです。山野の自然食材採集、水産資源の獲得(漁)、森林資源の伐採、天然資源の採掘などが該当します。

例:漁師が海で魚を獲る

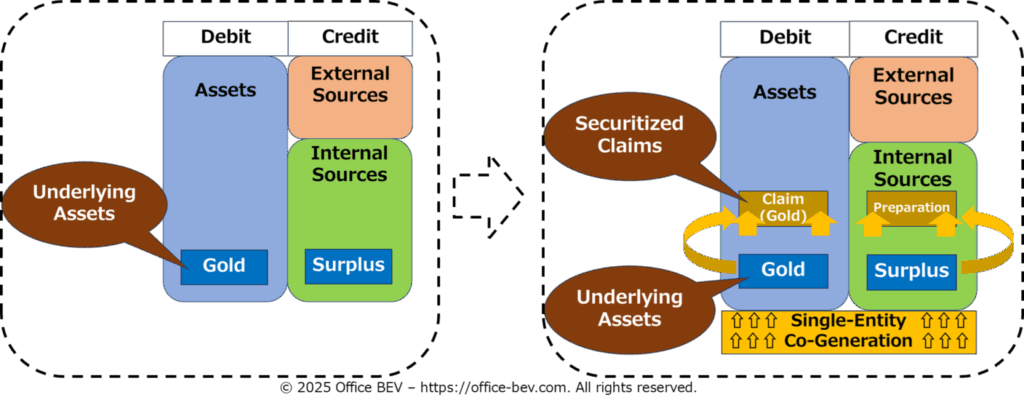

(2)証券化権利(Securitized Claims)の単体対生成

純粋ストック資産を担保(裏付け資産)として、それに対する将来の引き渡し請求権を発行するケースです。ストック資産を「請求権」という形に転化することで、他者に譲渡可能な権利として構造化します。

例:倉庫に保管された金塊に対する引き渡し請求権

※ Securitized Claims(証券化権利)、Underlying Assets(裏付け資産)、Claim(Gold)(金塊引出請求権)、Preparation(証券化準備)

(3)虚構創出権利(Fictional Claims)の単体対生成

裏付け資産が何もない状態から、信認や期待にもとづいて権利が発行されるケースです。将来の価値創出を信用し、それを受取る権利が、資産として成立します。

例:無担保の借用書(IOU)

※ Fictional Claims(虚構創出権利)、Claims(IOU=I owe you:私はあなたに借りがある))

このように「単体対生成」は、他者の関与がなく、瞬時に完結する資産生成プロセスです。4象限構造では「単体 × ストック」の領域に分類されます。

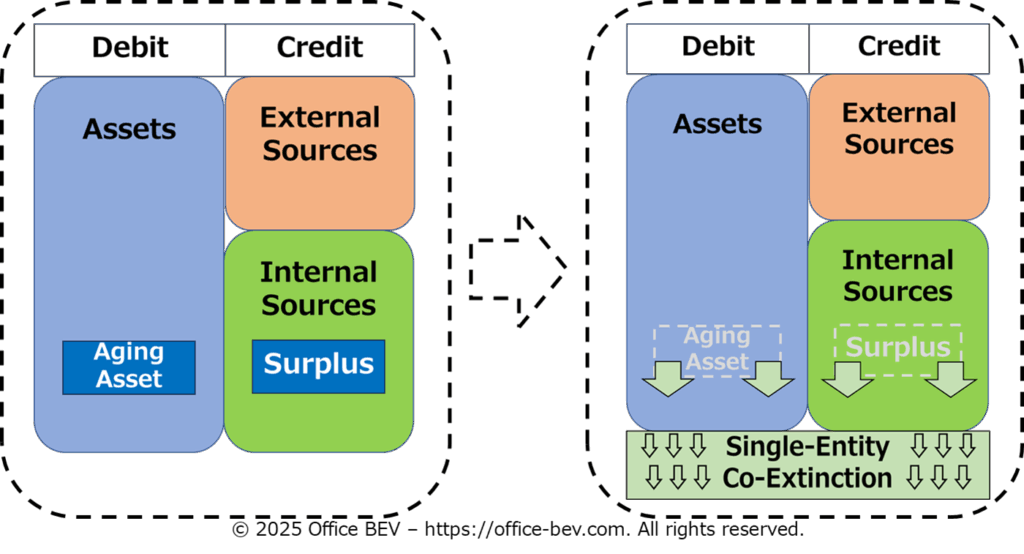

2.2 単体対消滅 ―― 自己完結的な資産の消滅

「単体対生成」の逆のプロセスとして、資産が他者との関係を経ることなく、自身のBSの中だけで消滅する現象も存在します。これを本稿では「単体対消滅(Single-Entity Co-Extinction)」と呼びます。

代表的な例は、自然災害による資産の喪失や、老朽化した機械の廃棄処分などです。

例:老朽化設備(残存価値あり)の廃棄

※ Aging Asset(老朽化設備)

単体対消滅も、他者との関係を持たず、瞬時に完了する変動であるため、「単体 × ストック」に分類されます。

この「単体対生成」と「単体対消滅」という2つのプロセスは、いずれも外部との関係性を伴わず、単体BS内で完結するストック資産の変動です。こうした類型は、「単体ストック変動(Self-Contained Stock Changes)」として、4象限構造の中でも特に関係性を持たない資産変動の代表として位置づけられます。

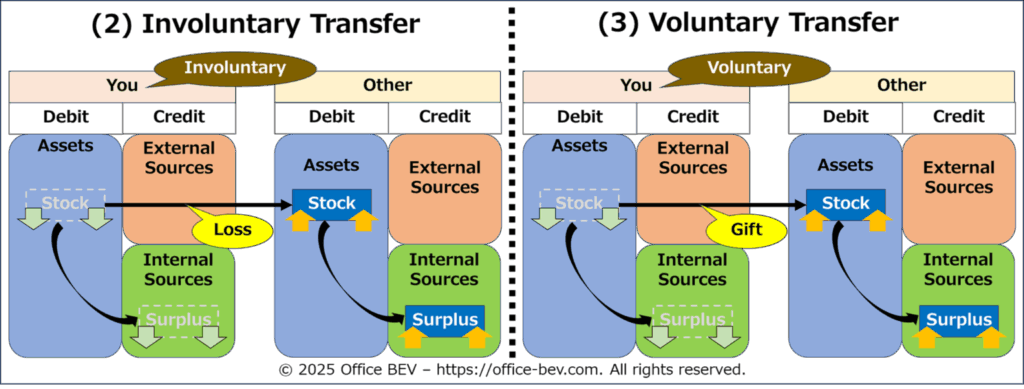

3. 一方向の資産移動 — 相対関係における瞬時移動

「単体対生成(Single-Entity Co-Generation)」によって獲得された資産は、必ずしもそのまま自分の手元に残るとは限りません。しばしば、それらは外部へと移動し、他者のBS(貸借対照表)に載ることになります。

本章では、そうした移動の内、まず 一方向の資産移転(Unilateral Transfers) に着目します。すなわち、返礼や相互関係を伴わず、一方的に資産が移動する構造です。このような移動は、生成や消滅とは異なる独立した変動パターンであり、「相対 × ストック」の象限に分類されます。

この構造には、大きく分けて次の2つの類型があります:

- 意図的でない資産移動(Involuntary Transfer):流失

- 意図的な資産移動(Voluntary Transfer) :贈与

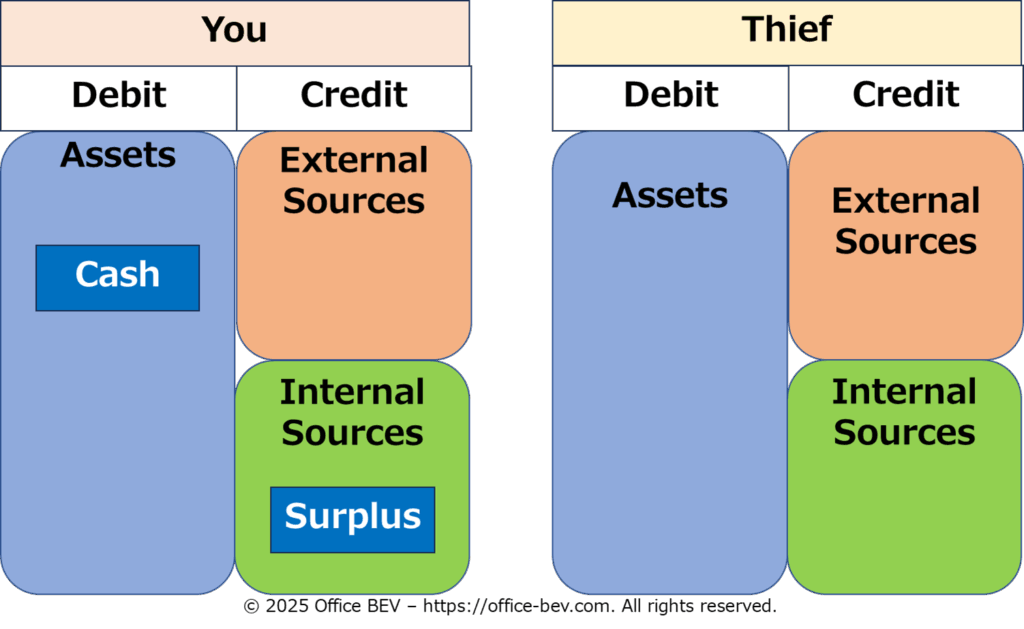

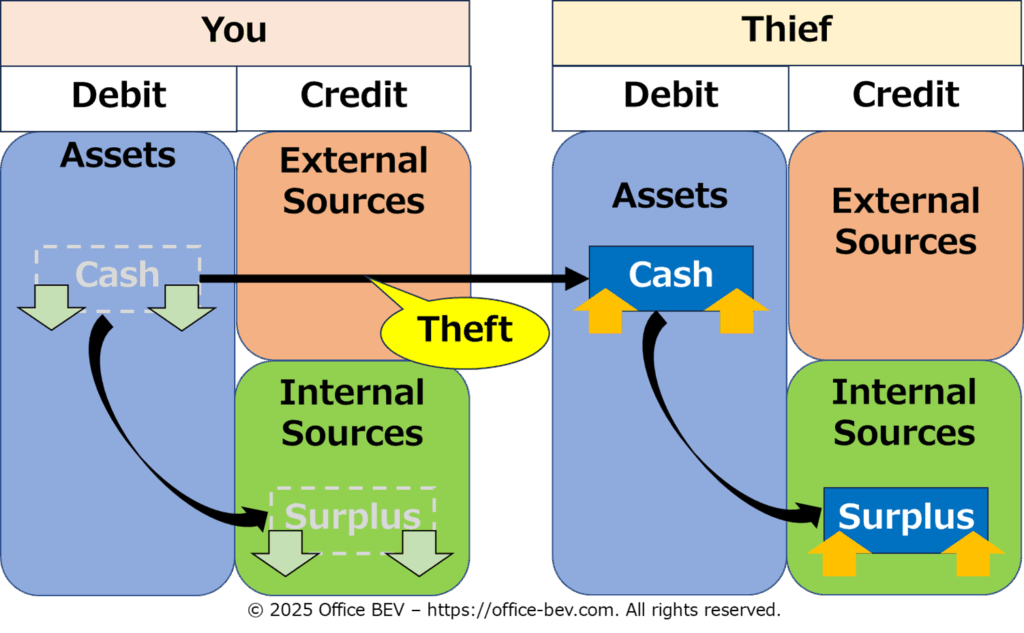

3.1 意図的でない資産移動 ― 流失

ここでは、本人の意志とは無関係に、資産が外部に流出するパターンを扱います。盗難、強奪、事故などにより、資産が他者の手に渡り、そのBSに計上されるようなケースが該当します。

例:泥棒がお金を盗む

【Before】資産は被害者のBS上に存在

【After】資産は加害者のBSに移動

※ Cash(お金)、Theft(窃盗)

このような移動には、取引関係も権利/義務関係も存在せず、フロー構造には発展しません。資産はそのまま瞬時に移るだけで、関係の記録も残されません。したがって、これは「相対 × ストック」の枠組みに分類されます。

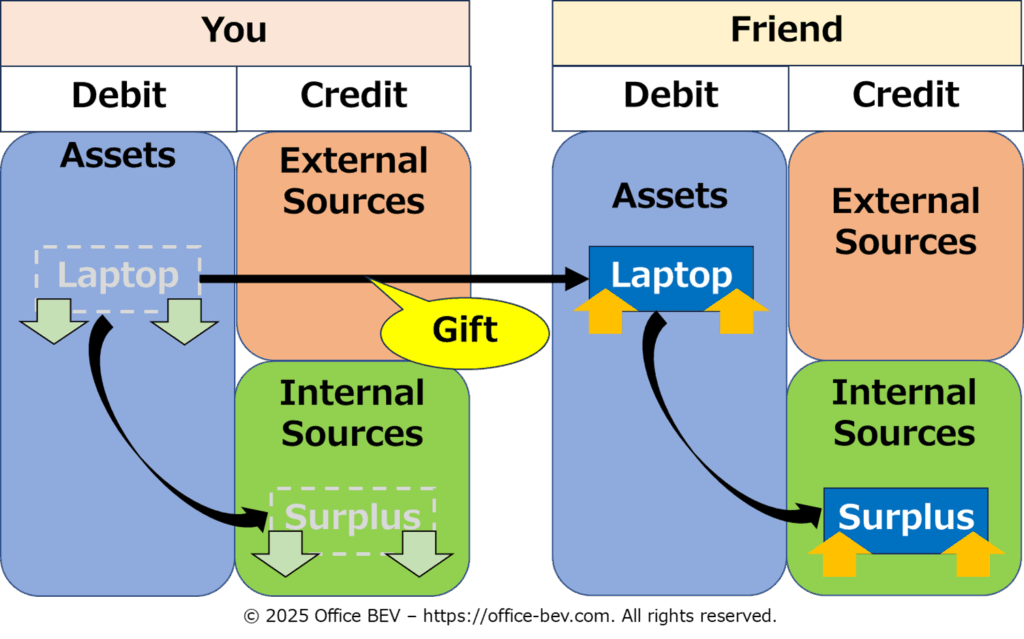

3.2 意図的な資産移動 ―― 贈与

一方、資産の所有者が自発的に相手へ資産を譲り渡すケースもあります。代表的なのは、贈与・寄付・補助金などで、こちらも一方向の移転に該当します。

例:友人にパソコンをプレゼントする

【Before】パソコンはあなたのBSに存在

【After】パソコンは友人のBSに移動(同額、意志あり)

ここでも、贈与を受けた相手に対して、何かを返す義務や、将来的な権利・収益への期待といった「フロー構造」は発生しません。たとえ感謝や社会的期待があったとしても、それが権利や義務として記録されることはなく、構造上は「相対 × ストック」に分類されます。

以上のように、「流失」や「贈与」に代表される一方向のストック移動では、資産がそのまま他者のBSに移るだけであり、請求権や義務といったフロー的関係性は一切生成されません。いかなる返礼や回収も伴わず、取引関係として記録に残ることもないため、これらの変動は時間を伴う循環構造に発展せず、瞬時に完了します。

このような構造は、「相対ストック変動(Inter-Entity Stock Transfers)」として、資産の生成(単体対生成)や、フロー的な取引とは異なる、独自のカテゴリに分類されます。

次章では、この相対ストック変動のもう一つの類型である「交換(Mutual Exchange)」に移ります。

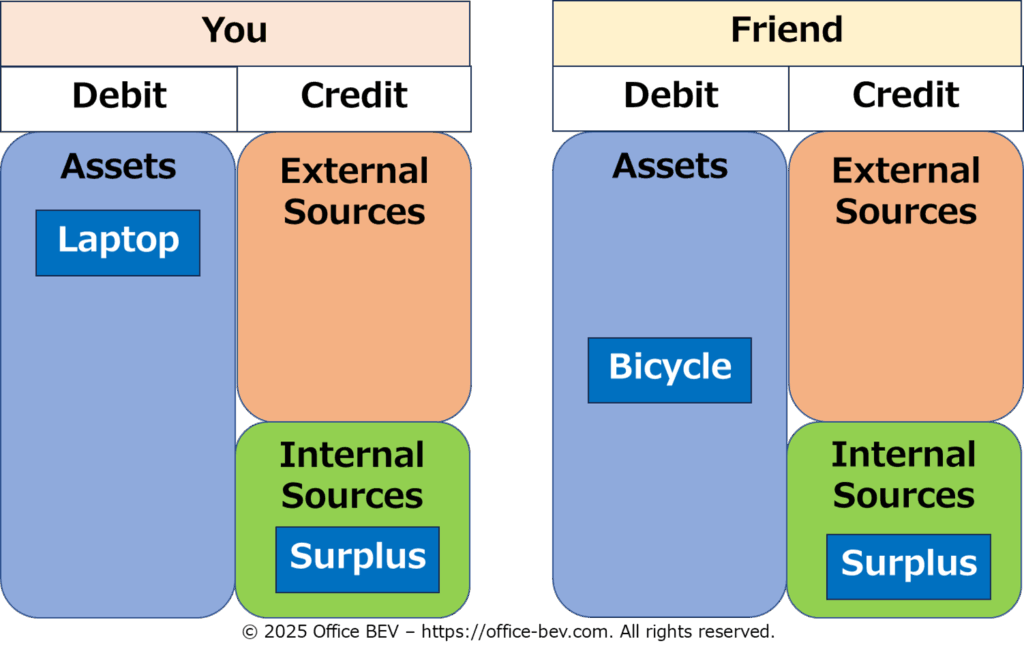

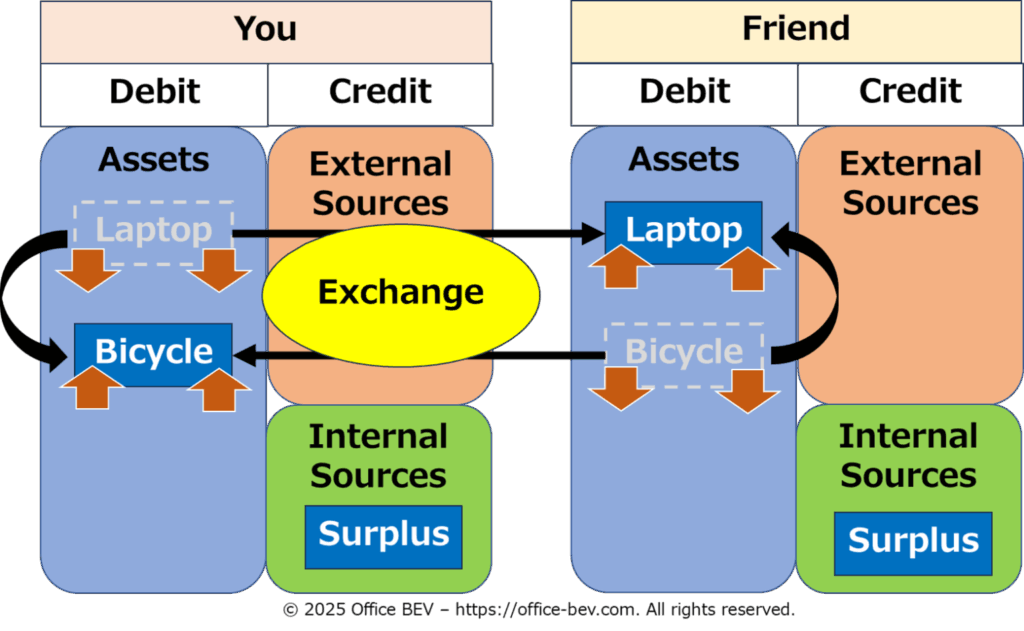

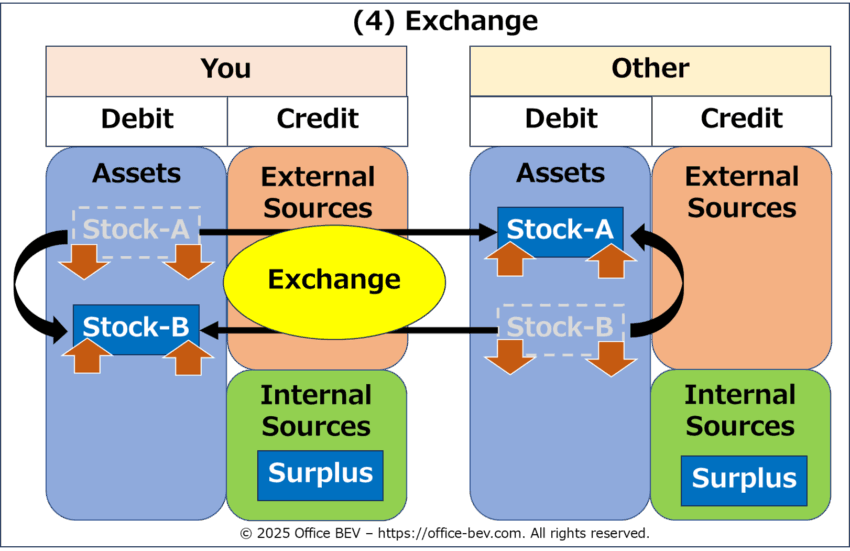

4. 双方向の資産移動 ―― 相対関係における交換

前章では、権利関係を伴わず、資産が一方向に瞬時に移転する構造を扱いました。本章では、それとは異なり、双方が互いに資産を交換し、対等な価値の移動が発生する構造に焦点を当てます。

ここでは、このような資産移動を、シンプルに「交換(Exchange)」と呼ぶことにします。

この構造の本質は、二者がそれぞれの資産を対等に交換し合う点にあります。

例:自分のノートパソコンを友人の自転車と交換する

<交換前>

<交換後>

この「交換」は、前章で見た一方向の資産移動と対をなす構造です。片方向の資産移動が、返礼なしの一方的な移動であったのに対し、本章の交換は、互いに資産が入れ替わるという点で、双方向の関係構造を持ちます。ただし、あくまでストックの交換であるため、フロー構造(権利/義務関係)は発生しません。

また、この交換では、資産の「生成」や「消滅」は伴いません。各主体のBSにおいて、既存の資産が相手の資産と置き換わるだけであり、全体の資産価値は変化しません。

ここまでに扱ってきたのは、いずれも時間の経過を必要としない、瞬時に完結する資産変動でした:

- 単体内で完結するストックの変動(単体ストック変動/Single-Entity × Stock)

- 一方向の資産移動(相対ストック変動/Inter-Entity × Stock)

- 双方向の交換(相対ストック変動/Inter-Entity × Stock)

次章からは、これとは異なる構造、すなわち時間の経過を前提とする資産変動=フロー構造に移ります。ここでは、資産が動くだけでなく、「権利」や「義務」といった関係性の構築が同時に発生するのです。

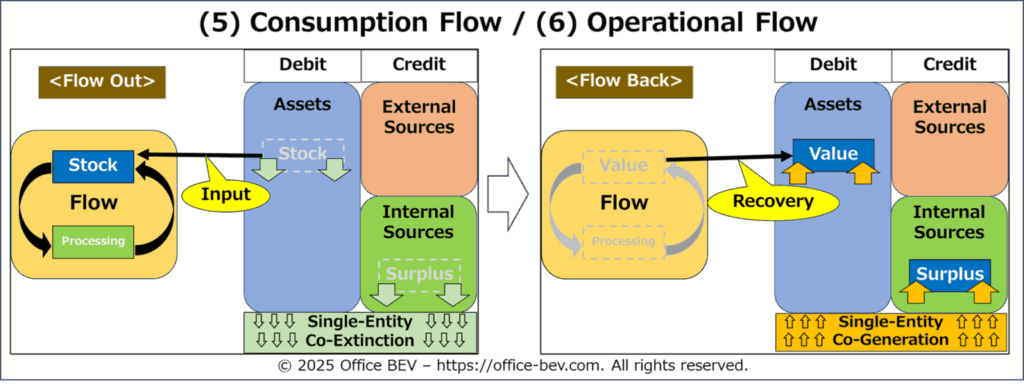

5. 自己完結フローサイクル ―― 単体内での経時変動

ここからは、フロー構造に基づく資産変動を扱います。

まず取り上げるのは、自ら保有する資産を内部で投入し、一定の時間をかけて価値として回収するという、自己完結的なプロセスです。

この構造では、単体BSにある資産が、自身の意思でフローに投入され、内部の活動を経て、最終的に再び価値として回収されます。

この過程に外部との接点が含まれることもありますが、投入から回収までの流れは、あくまで単体の管理下にあり、全体としては自己完結的な構造をとります。

このような自己完結型のフローには、次の2つの類型があります:

- 消費フロー(Consumption Flow):主に自然人によって行われる、心身の効用を獲得することを目的とした資産投入。

- 事業フロー(Operational Flow):将来的な成果や価値の創出を目的として行われる資産投入。

それぞれ順に見ていきましょう。

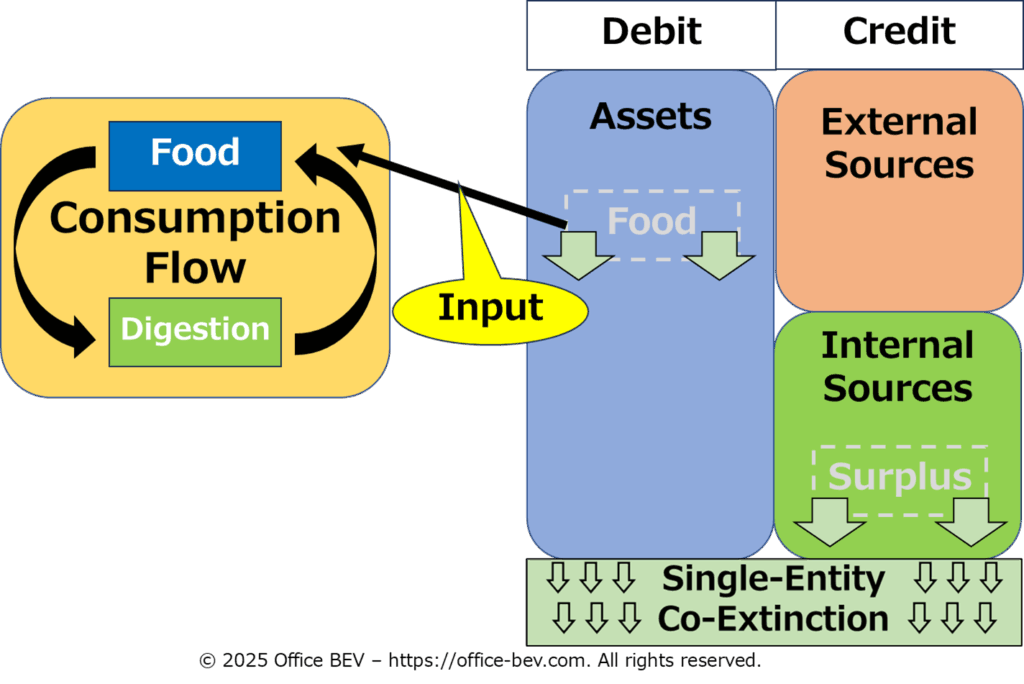

5.1 消費フロー ―― 効用の回収を目的とした投入

消費フローとは、自然人に特有の資産変動として、自身の内部に効用(utility)を回収することを目的として資産を投入する構造です。

ここでの「効用」は、主に次の2つの形で現れます:

- 生理的効用:食事や睡眠によって得られる身体的な満足

- 心理的効用:音楽や娯楽などから得られる精神的な充足

いずれの場合も、投入された資産は時間をかけて変化し、最終的に効用という価値として、自身の内部に回収されます。

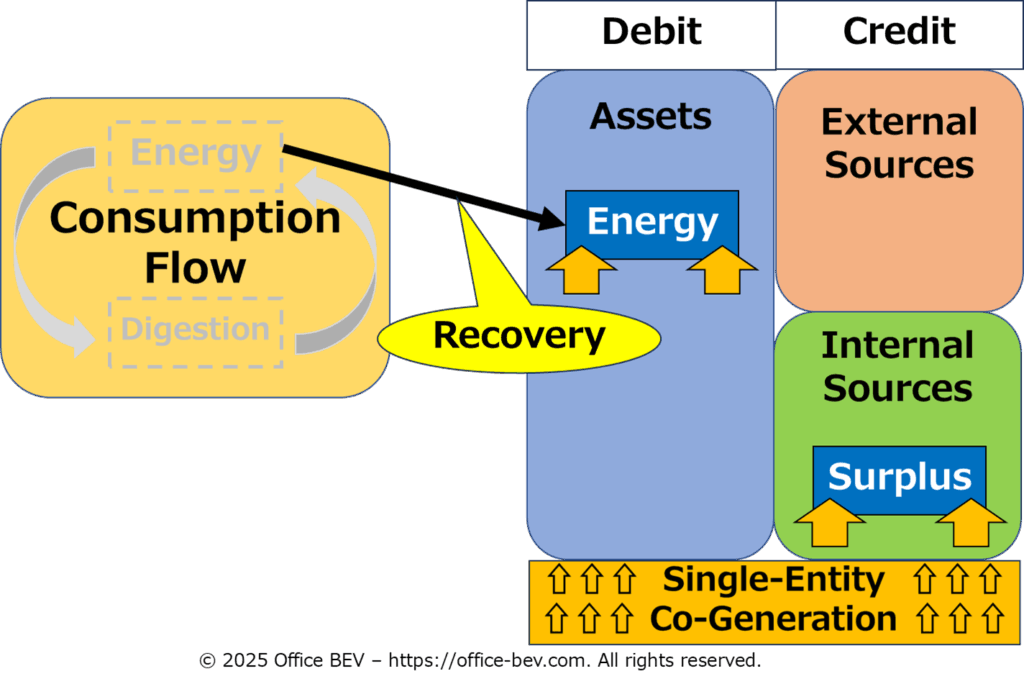

例:食事をしてエネルギーを得る

〈投入前〉保有している食料を使っていない状態

〈フロー投入〉食料を摂取する

※ Consumption Flow (消費フロー)、Digestion (消化)、Input (投入)

〈フロー回収〉栄養がエネルギーとして体内に吸収され、体力が回復する

※ Recovery (回収)

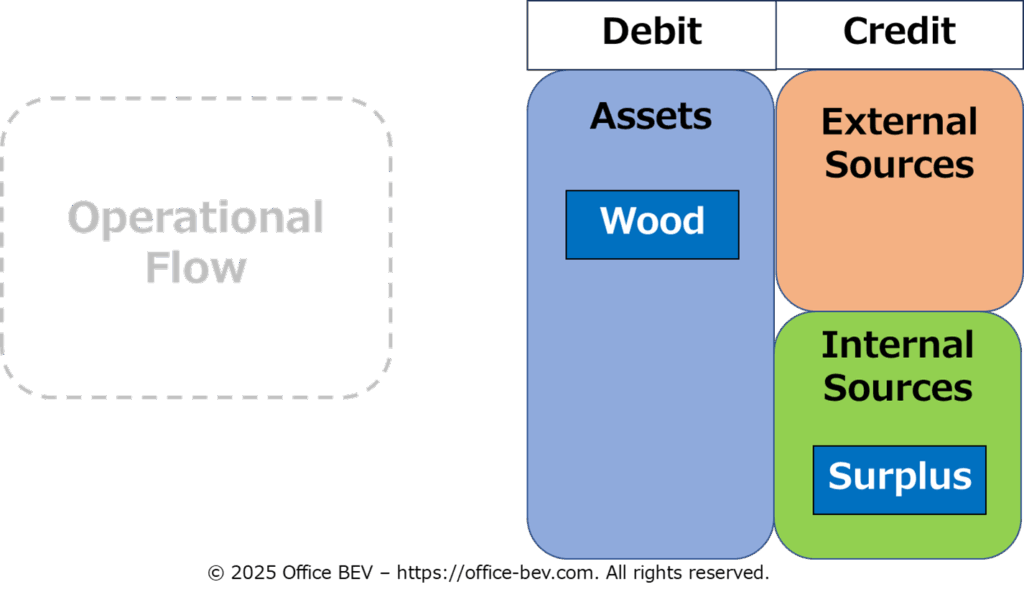

5.2 事業フロー ―― 成果の創出を目的とした投入

事業フローとは、将来的な成果(価値・知識・能力など)を得ることを目的として、資源を自らに投入する構造です。

ここでは経済的なリターンに限らず、知識・技能・人的関係・社会的基盤など、非金銭的な成果も含まれます。

自己が主体となり、フローを起点に変化を生み出し、成果を回収するという構造は、投資や事業活動、学習、地域づくりなど多様な活動に見られます。

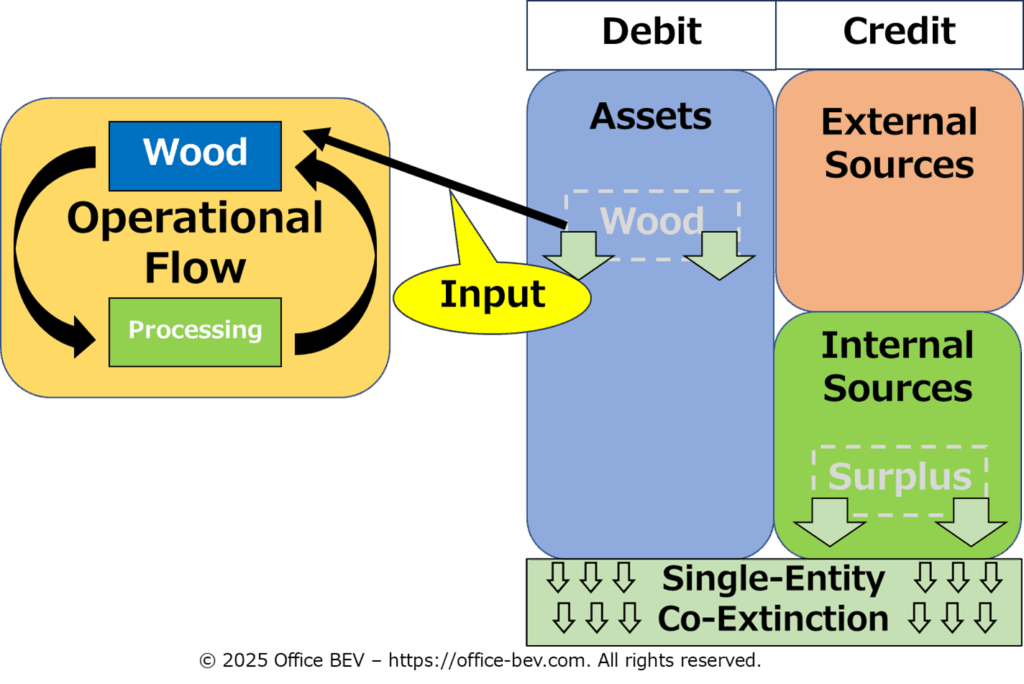

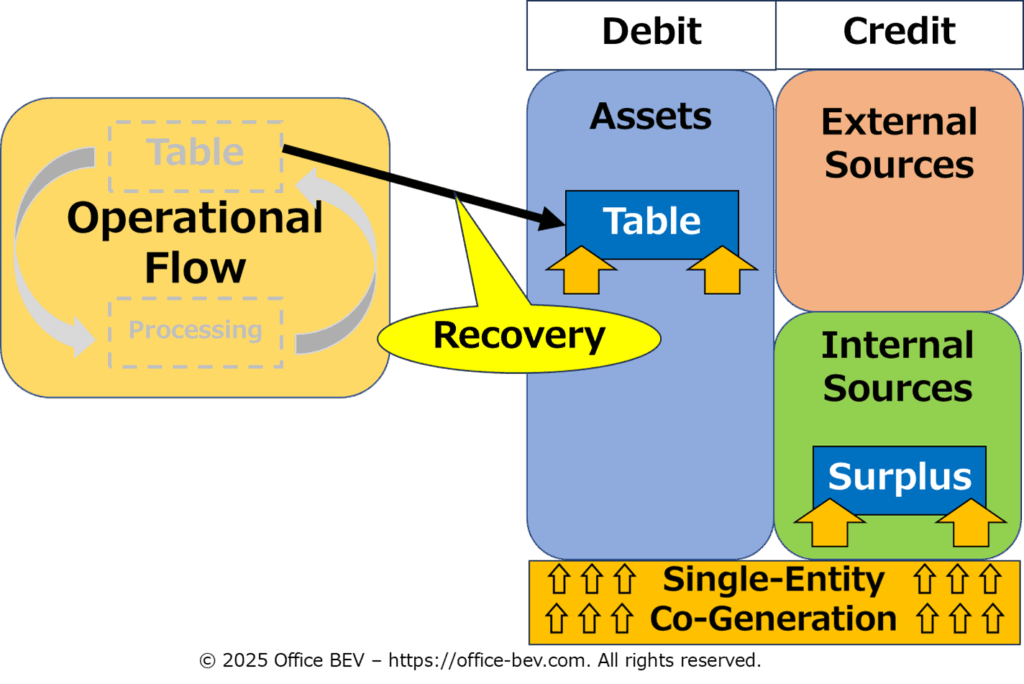

例:木材から机を作る

〈投入前〉保有する木材を未使用の状態で保管

〈フロー投入〉机を作るために木材を加工・製作

※ Operational Flow (事業フロー)、Processing (加工)、Input (投入)

〈フロー回収〉完成した机が資産となり、使用や販売に活用できる

※ Recovery (回収)

このように、消費フローと事業フローはいずれも、単体主体が自ら資産を投入し、時間的なプロセスを経て価値として回収する「単体×フロー」の構造を持っています。これは、ストック資産が瞬時に変動する「単体×ストック」とは異なり、経時的に展開する自己完結型の資産変動として、貸借対照表(BS)の中に独特の位置を占めます。

本章で扱ったこれらの変動は、4象限の構造分類における「単体フローサイクル(Self-Contained Flow Cycle)」に該当し、他者を介さず、自己の内部で完結するフロー的な資産変動として位置づけられます。

6.複数主体間フローサイクル ―― 相対関係における経時変動

前章で扱った「単体フローサイクル」では、資産の投入から回収までが一つの主体内で完結する構造を見てきました。本章では、それとは対照的に、資産が外部の他者へと投入されることで、新たな関係が生成され、その関係のもとで回収されるという、「相対フローサイクル(Inter-Entity Flow Cycle)」を扱います。

この構造では、資産を外部に投入することによって、送り手と受け手のあいだに「権利/義務」のペアが発生します。この関係構造の生成を本稿では「相対対生成(Inter-Entity Co-Generation)」と呼びます。

・権利(Claim):送り手のBS上に記録される、「将来、何かを受け取る権利」

・義務(Obligation):受け手のBS上に記録される、「将来、何かを返す義務」

このような「権利/義務」関係は、フロー構造に基づく資産関係の基本単位となるものであり、本稿全体を貫く重要な構造概念です。

発生したこの関係は一定の期間継続し、やがて投入された資産の返還をもって終了します。このプロセスを本稿では「相対対消滅(Inter-Entity Co-Extinction)」と呼びます。

相対対生成/相対対消滅については、前稿「資産の生成」にて詳述しました。

※「構造分析①資産の生成ーストックとフローのはじまり」を読む⇩⇩⇩

この「相対関係フローサイクル」には、次の2つの主要なパターンがあります:

・貸借フロー(Lending Flow):返済義務が明確に存在する取引

・投資フロー(Investment Flow):返済義務がなく、成果に応じた回収を想定する取引

それぞれ順に見ていきましょう。

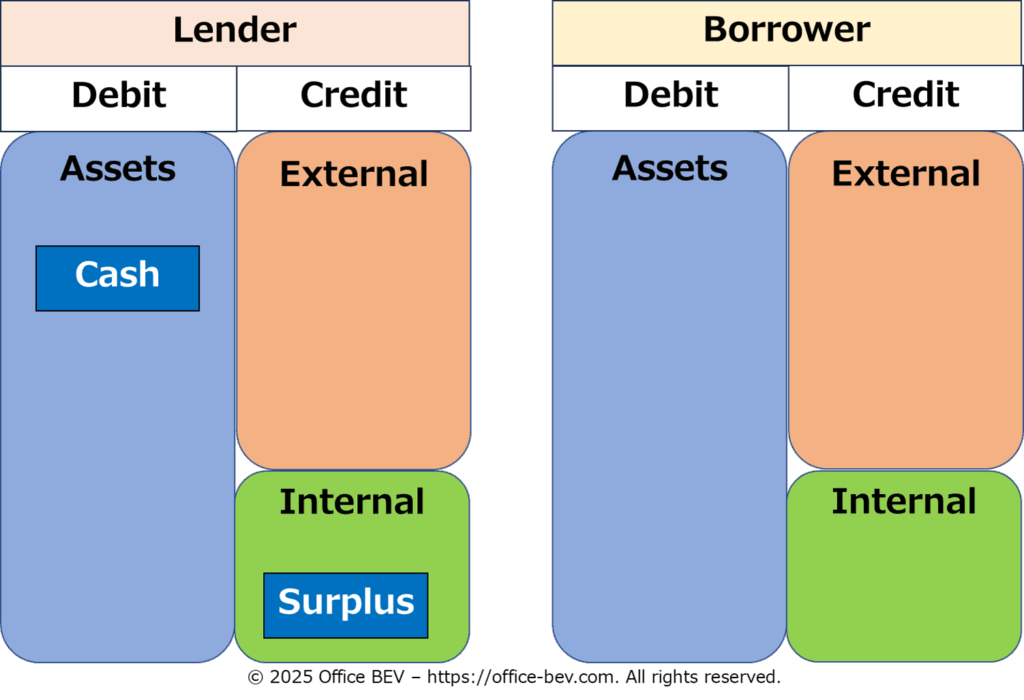

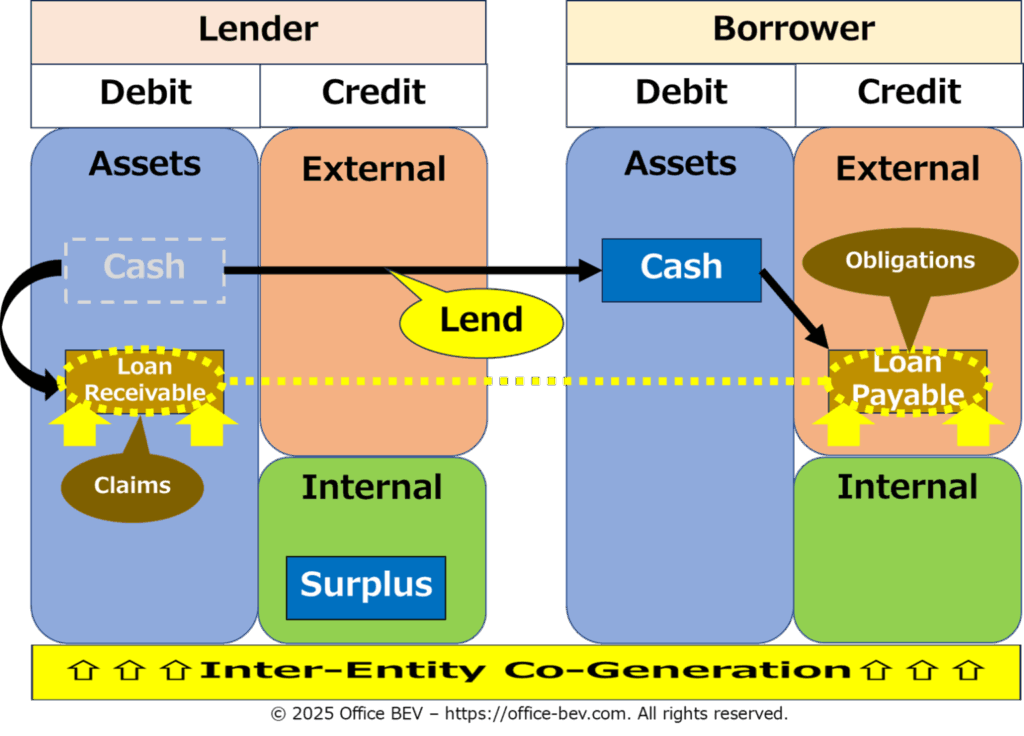

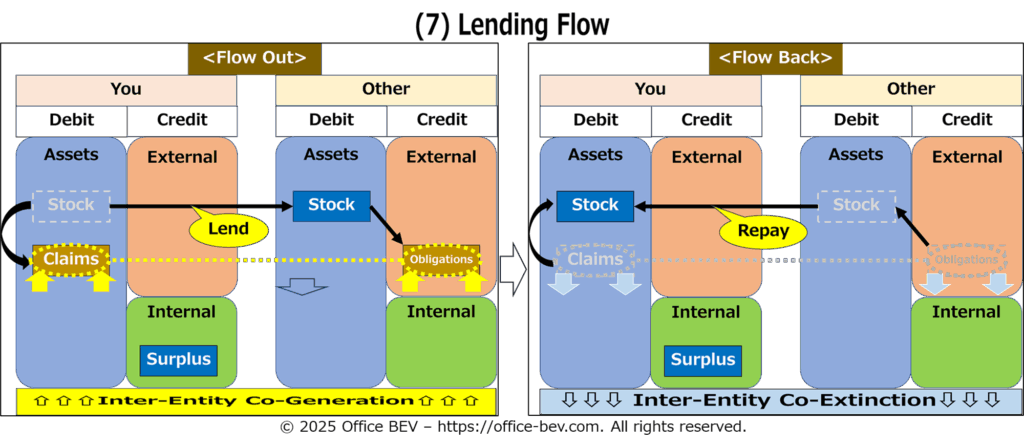

6.1 貸借フロー ―― 返済義務を伴う資産の投入

貸借フローとは、他者に資産を移転すると同時に、明確な返済義務が発生する構造を指します。

このフローは、資産を他者に貸し出す瞬間に「相対対生成(Inter-Entity Co-Generation)」が発生します。

- 貸し手(送り手)のBSには、返済を受ける「権利(Claim)」が資産として計上されます。

- 借り手(受け手)のBSには、返済すべき「義務(Obligation)」が負債として計上されます。

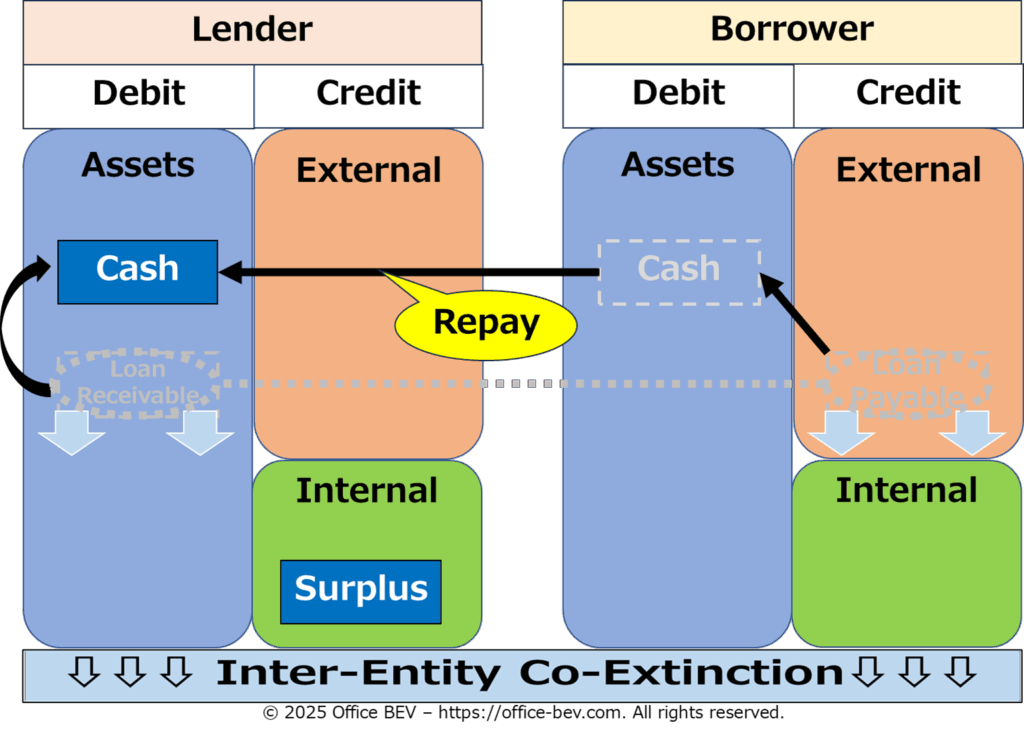

一定期間後、返済がなされることでこの関係は終了し、「相対対消滅(Inter-Entity Co-Extinction)」が成立します。

この構造の最大の特徴は、返済が制度的に保証された義務として定められている点にあります。

借り手にとっては、これは他者から調達した資産であり、BSの貸方上では「他人資本(External Sources)」に分類されます。すなわち、将来的に返済義務を伴う負債です。

例:他者に資金を貸し付ける

〈投入前〉 資金を保有しているが、貸し出していない状態

〈フロー投入〉 資金を他者に貸し出し、権利/義務が発生する

※ Lend (貸与)、Loan Receivable (貸出金/権利)、Loan Payable (借入金/義務)

〈フロー回収〉 一定期間後に元本が返済され、権利/義務が終了する

※ Repay (返済)

このように、貸借フローは、「相対 × フロー」の構造のうち、返済義務を伴う明確な制度的枠組みをもつ類型です。

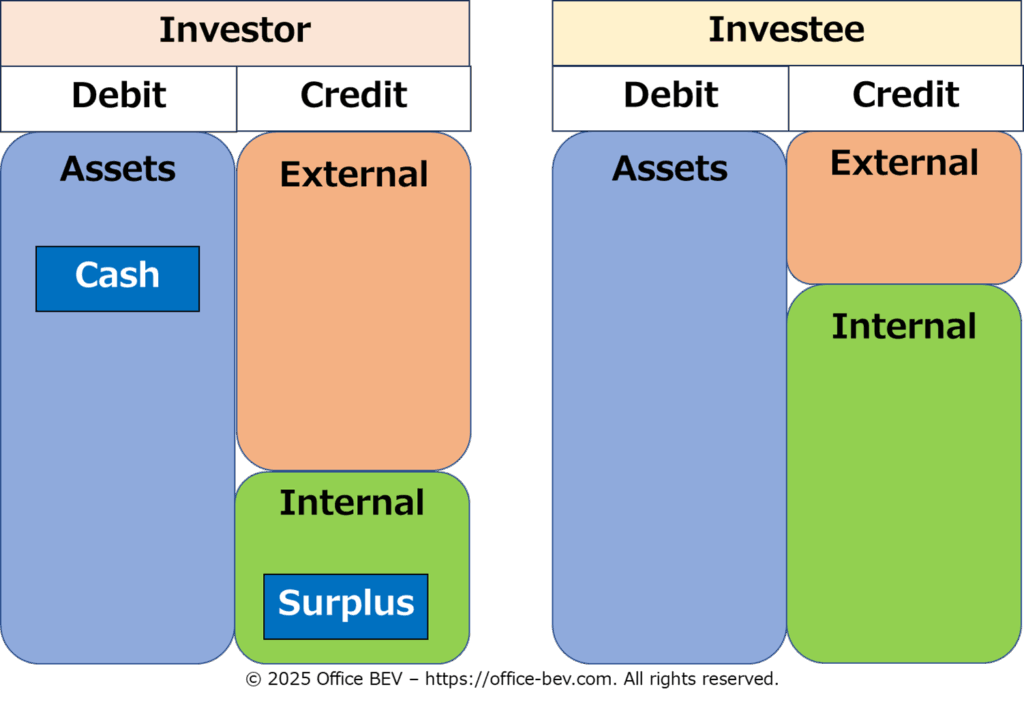

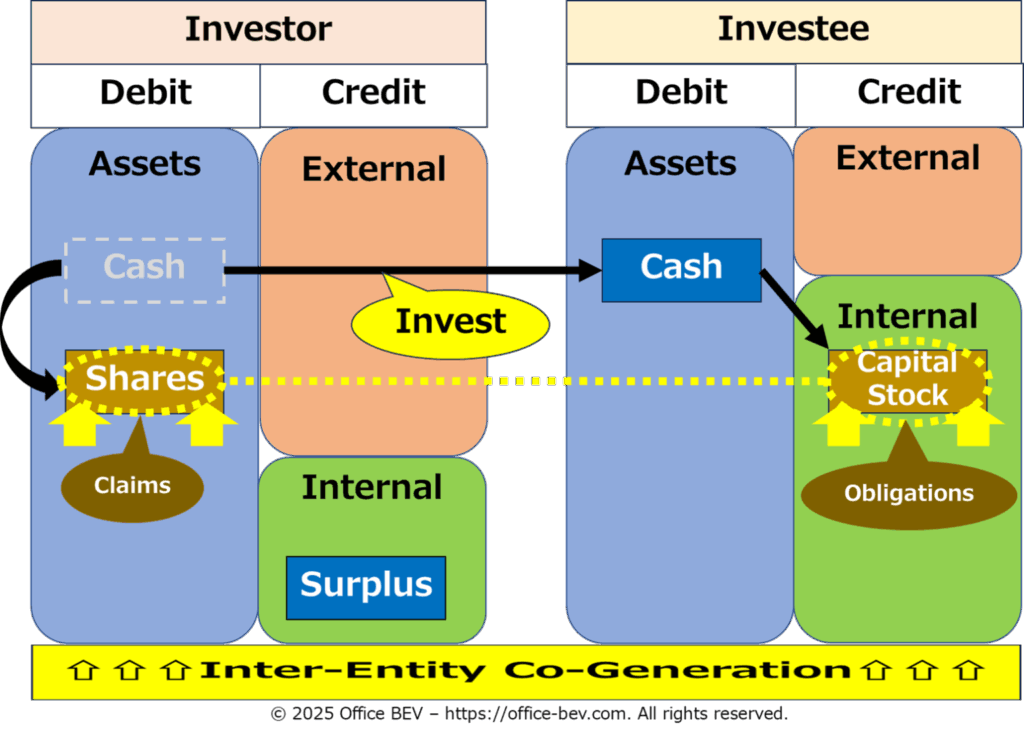

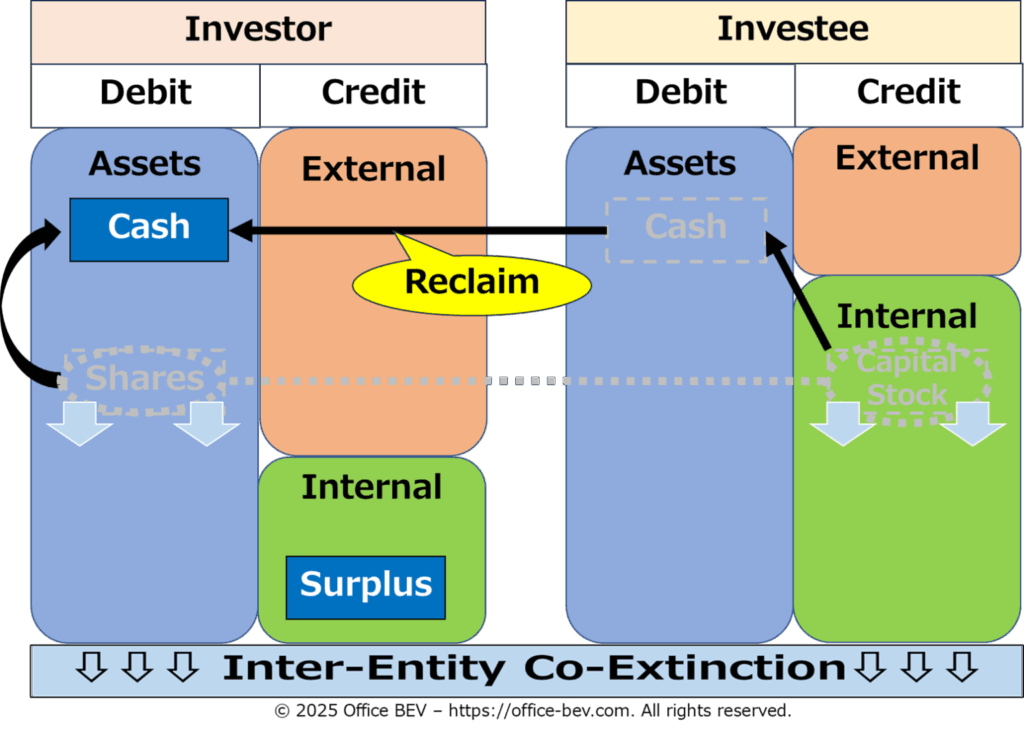

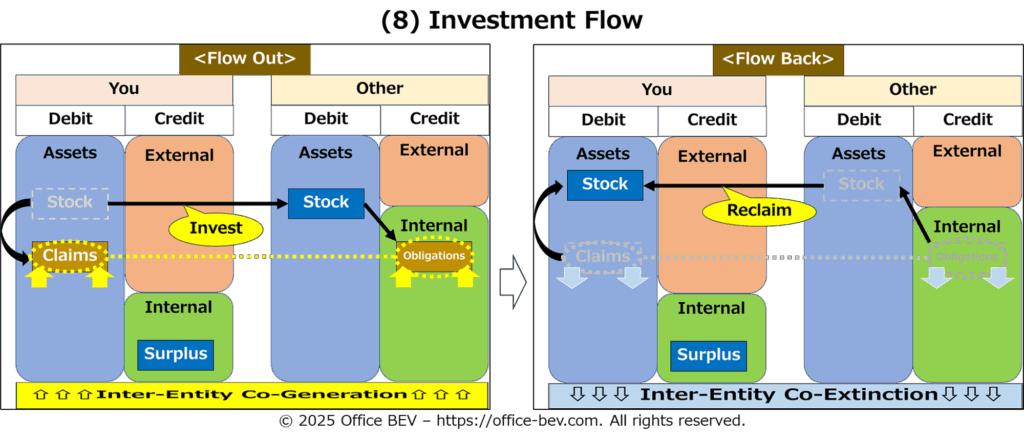

6.2 投資フロー ―― 返済義務を伴わない資産投入

投資フローとは、資産を他者に投入する際に、契約上の返済義務を伴わず、将来的なリターンへの期待を前提とした構造です。

この場合も、投入の瞬間に「相対対生成(Inter-Entity Co-Generation)」が発生し、送り手のBSには「権利(Claim)」が、受け手のBSには「義務(Obligation)」が記録されます。ただしこの義務は、貸借フローにおけるような法的返済義務とは異なり、成果に応じた還元を期待するという、非拘束的な性質を持ちます。

この構造の特徴は、返済が保証されていない点にあります。回収される価値は、元本を上回ることもあれば、下回ることもあり、あるいはまったくリターンが得られない場合もあります。

このように、投資フローは「返済義務のないフロー構造」として、成果に基づくリターン回収を前提とした時間的・相対的資産関係を形成します。

なお、受け手のBSでは、このような資産投入は「自己資本(Internal Sources)」として記録されます。これは、返済義務を伴わず、将来的な成果に基づいて還元されることが期待される資本(SurplusやPreparationなど)として扱われます。

例:他者の事業に出資する

〈投入前〉投資する資金を保有している

〈フロー投入〉資金を他者に出資する

※ Invest (投資/出資)、Shares (出資金/株式)、Capital Stok (資本金)

〈フロー回収〉出資返還(場合により配当収益など)

※ Reclaim (出資返還)

貸借フローと投資フローは、いずれも「相対対生成」と「相対対消滅」という関係構造を基盤とし、時間の経過をともなう複数主体間の資産変動によって成り立つ、「相対フローサイクル」です。

この2つのフローは、4象限の「相対 × フロー」の類型に属し、即時的な資産の移動(相対ストック変動)や、自己完結型の資産循環(単体フローサイクル)とは異なる関係的プロセスとして位置づけられます。

ここまで、資産がどのように形を変え、BS(貸借対照表)をまたいで移動するのか、その様々なパターンを見てきました。

次章では、それらの資産がBS上でどのように分類されるのか、という問いへと進みます。

――資産のタイプは、何によって区別されるのか?

そしてその違いは、資産の起源や関係性のどんな構造を反映しているのでしょうか?

7.資産の類型とその生成構造

これまで、資産の動きや変動のさまざまなパターンを見てきました。

ここからは、BSにおける資産の構造的分類を、借方(資産の状態)と貸方(資産の出所)の両面から整理していきます。

この分類は、以前提示した「BS三層フレームワーク」のうち、次の2つの層に基づいて構成されます:

・構造(ストック/フロー):既に価値が確定しているか、将来の価値を信認に基づいて構成しているか

・関係(単体/相対):資産が他者に依存せず成立するか、他者との関係を前提とするか

この2軸を活用することで、資産がどのような構造を持つか(ストック or フロー)、及び、どのような関係性の中で生じるか(単体 or 相対)に応じて、論理的に整理された分類体系が得られます。

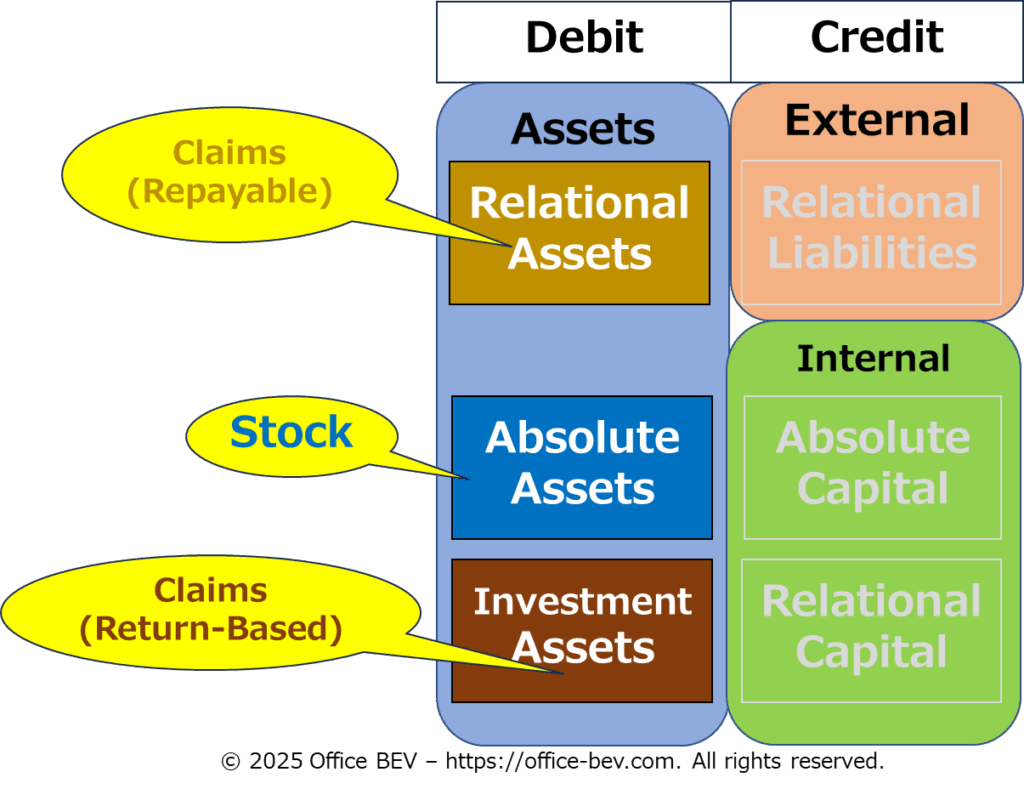

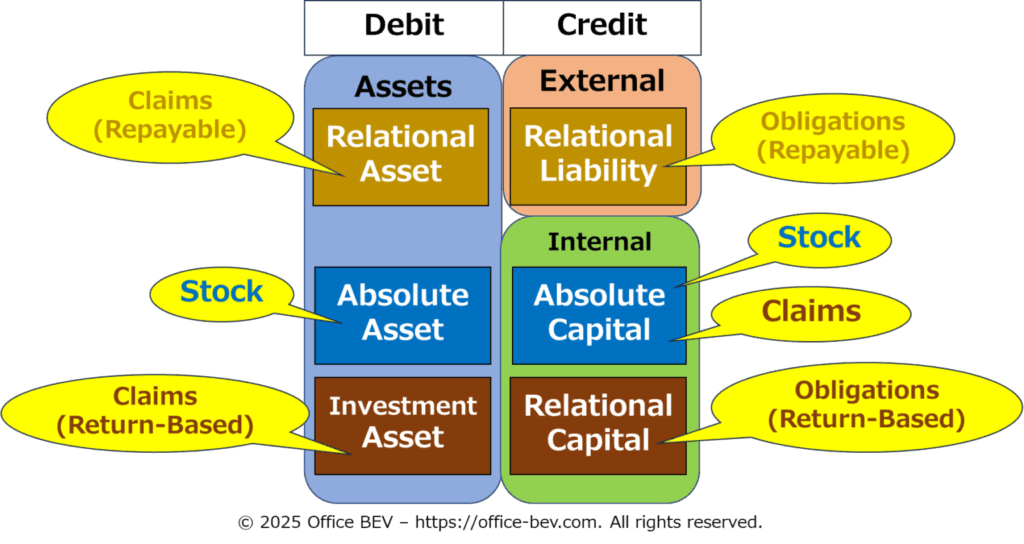

7.1 借方の類型 ―― 資産の状態(Asset Status)

BSの借方は、「その主体が現在保有または管理している資産の状態」を示します。この資産は、構造の観点から大きく以下の2種類に分けられます:

・ストック資産:すでに価値が確定しており、他者との関係を必要としない資産。

・フロー資産:将来の価値の実現を前提に、他者との関係のなかで構成される資産

さらに、フロー資産としての「権利」は、資産がどのような関係構造のもとで投入されたかに応じて、次のように分類されます:

・貸借フローの権利:返済義務のある権利(Repayment-Based Claim)

・投資フローの権利:返済義務のない収益期待に基づく権利(Return-Based Claim)

以上を踏まえ、借方の資産の状態は次の3類型に整理されます:

(1)絶対資産(Absolute Assets)

他者との関係を必要とせず、すでに価値として確定し、存在している資産。

フロー構造を持たず、現在の時点で価値が実現しているストック資産としてBS上に記録されます。

・例:現金、設備、在庫、保有土地

(2)相対資産(Relational Assets:返済義務ベースの権利)

返済義務を伴う貸借フローの構造を通じて発生した資産であり、他者に対して返済を求める拘束力のある権利です。相手方のBSには、対応する「義務(Obligation)」が計上されます。

・例:貸付金、売掛金

(3)投資資産(Investment Assets:収益期待ベースの権利)

返済義務を伴わない投資フローの構造を通じて発生した資産であり、

将来的な成果やリターンに対する期待にもとづく権利です。

明確な返済義務はなく、成果に応じた関係が想定されます。

・例:出資金、拠出された資本(株式など)

<借方(Debit-Side)の類型>

※ Claims(Repayable) <権利(返済ベース)>、Claims(Return-Based) <権利(収益期待ベース)>

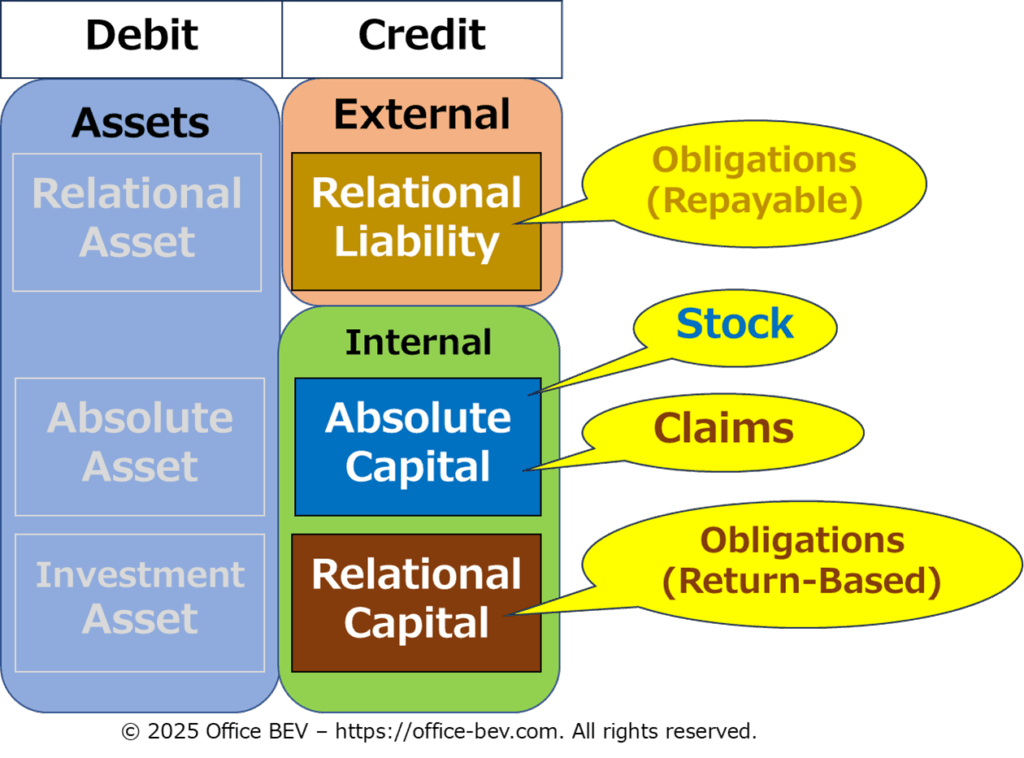

7.2 貸方の類型 ―― 資産の出所(Asset Sources)

BSの貸方は、保有している資産がどこから来たのか(出所)を示します。とくにフロー資産においては、借方にある権利が相手のBSの義務と対応関係にあるため、貸方の構造と資産類型は密接に結びついています。

貸方の資産の出所は、次の3類型に分類されます:

(1)相対負債(Relational Liabilities)

貸借フローを通じて発生した義務であり、他者に対する返済責任を負う負債です。すべてが外発的な出所に基づき、相対的な関係のもとに成り立ちます。

・例:借入金、買掛金、預かり金

(2)相対資本(Relational Capital)

投資フローに基づき発生した義務であり、返済義務はないものの、成果に対する責任を伴います。投資者から委ねられた資本として、将来の配当や意思決定への関与などが想定されます。

・例:拠出資本、株式

(3)絶対資本(Absolute Capital)

他者からの関与がない内部発生の資本であり、返済も成果の返還も不要な、純粋なストックベースの資本です。出資金、自己生成された剰余、保有株式の現物出資による資本転換などが該当します。

・例:出資金、利益剰余金、株式の現物出資

<貸方(Credit-Side)の類型>

※ Obligations(Repayable)<義務(返済ベース)>、Obligations(Return-Based)<義務(収益期待ベース)>

貸方(資産の出所)は、「外発」と「内発」という二極構造で整理できます。

・外発:他者との関係を通じて生じる資産の出所・返済義務を伴う (=相対負債)

・内発:自己の構造内で構成される資産の出所・返済義務を伴わない(=相対資本/絶対資本)

7.3 資産類型の構造的整理

以上の借方3類型(資産の状態)と、貸方3類型(資産の出所)を組み合わせ、それぞれの資産が、どのような構造と関係性の中で形成されたのかを対応づけることで、BS上の資産類型は、構造的に整理された全体像を描くことができます。

この構造整理によって、単なる科目分類を超えて、資産がどのような生成プロセスと、他者との関係性の有無に基づく構造を通じて形成されたのか、その構造的な意味が明らかになります。

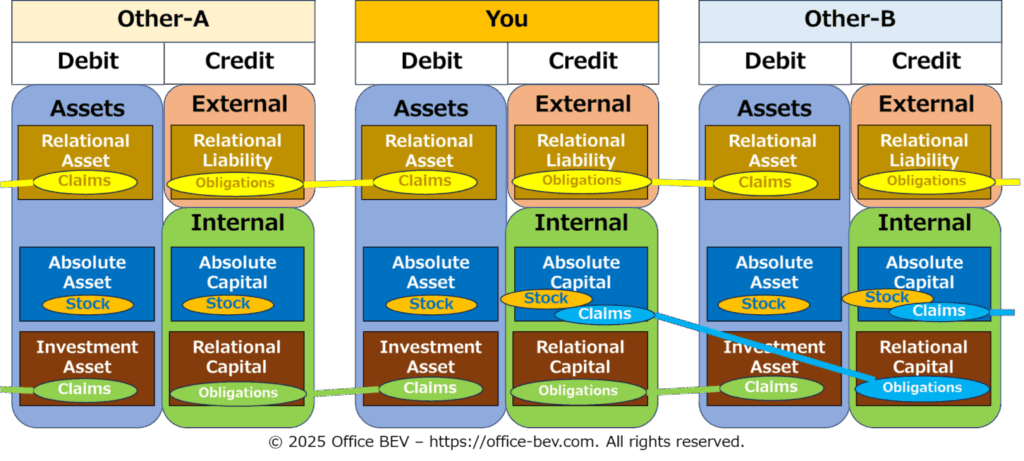

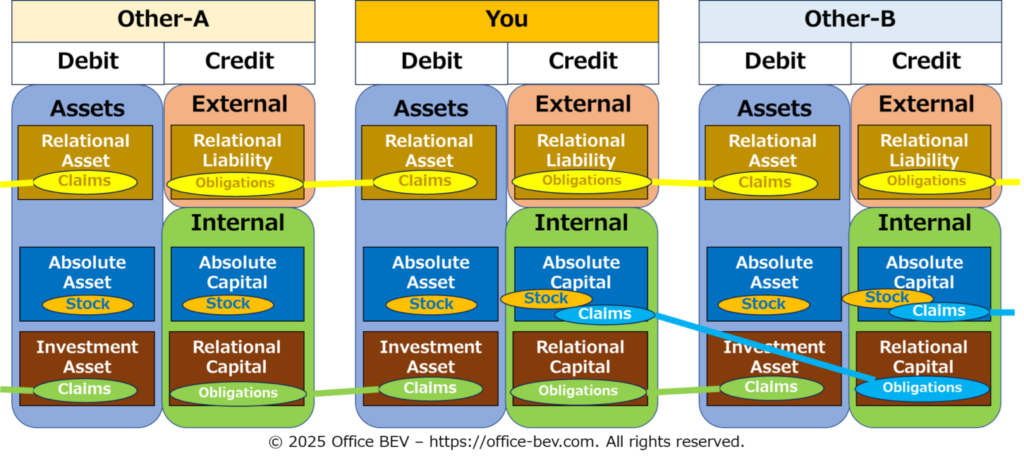

<主体(中央)BSと他者BSのフロー関係構造>

8. 結論 ―― 剰余への道

本稿では、資産がいったん生成されたのち、どのような構造を取るのか、

そしてそれらの構造をBSのなかでどのように体系的に分類できるのかを探ってきました。

分類の軸としては、「ストック/フロー」と「単体/相対」の二つを採用し、

これらを組み合わせた4象限構造にもとづいて、資産の動きを8つの類型に整理しました。

それぞれ、ストック型が4つ、フロー型が4つあり、いずれも異なる生成・移動・回収のパターンを持っています。

さらにこれらの変動類型をもとに、BSを再構成し、借方(資産の状態)と貸方(資産の出所)における、合計6つの資産類型へと分類を展開しました。

この枠組みは、従来の会計上の科目区分を超えて、BSを「生成と変容の構造」として捉え直すものです。

しかし、ここでひとつの根本的な問いが立ち現れます。

―― 剰余は、どこから、どのように生まれるのか?

次回の投稿では、こうした資産の流れのなかで現れる「増加」としての剰余の本質を探り、

それが生産活動や他者との信認関係とどのように結びついているのかを考察していきます。

〈Appendix〉ビジュアルサマリー ―― 資産変動類型と資産類型の全体構造

本稿で扱ったすべての資産変動類型と資産類型を踏まえ、資産構造フレームワーク全体を視覚的にまとめたものです。

<資産変動類型(4象限/8類型)>

【1】単体ストック変動 (単体xストック)

(1) 単体対生成・単体対消滅

【2】相対ストック変動 (相対xストック)

(2) 非意図的移動ー流失

(3) 意図的移動ー贈与

(4) 交換

【3】単体フローサイクル (単体xフロー)

(5) 消費フロー

(6) 事業フロー

【4】相対フローサイクル (相対xフロー)

(7) 貸借フロー

(8) 投資フロー

【1】単体ストック変動(単体xストック)

(1) 単体ストック変動(単体対生成/単体対消滅)

【2】相対ストック変動(相対xストック)

(2) 非意図的移動ー流失 / (3) 意図的移動ー贈与

(4) 交換

【3】単体フローサイクル (単体xフロー)

(5) 消費フロー / (6) 事業フロー

【4】相対フローサイクル(相対xフロー)

(7) 貸借フロー

(8) 投資フロー

<資産類型(6類型)>

【借方:資産の状態(Asset Status)】

絶対資産(Absolute Assets) :ストックベース/他者との関係を持たない資産

相対資産(Relational Assets) :貸借フローに由来する権利/返済義務あり

投資資産(Investments Assets):投資フローに由来する権利/収益期待ベース

【貸方:資産の出所(Asset Sources)】

相対負債(Relational Liabilities)/外発(他人資本):貸借フローに由来する義務/返済義務あり

絶対資本(Absolute Capital)/内発(自己資本) :ストックベース/自己生成・権利からの転換

相対資本(Relational Capital)/内発(自己資本) :投資フローに由来する義務/収益期待ベース

<主体(中央)BSと他者BSのフロー関係構造>

1 thought on “構造分析(2)資産の構造 ―― ストックとフローのかたち”

Comments are closed.