本稿の構成

以下の流れで展開します。

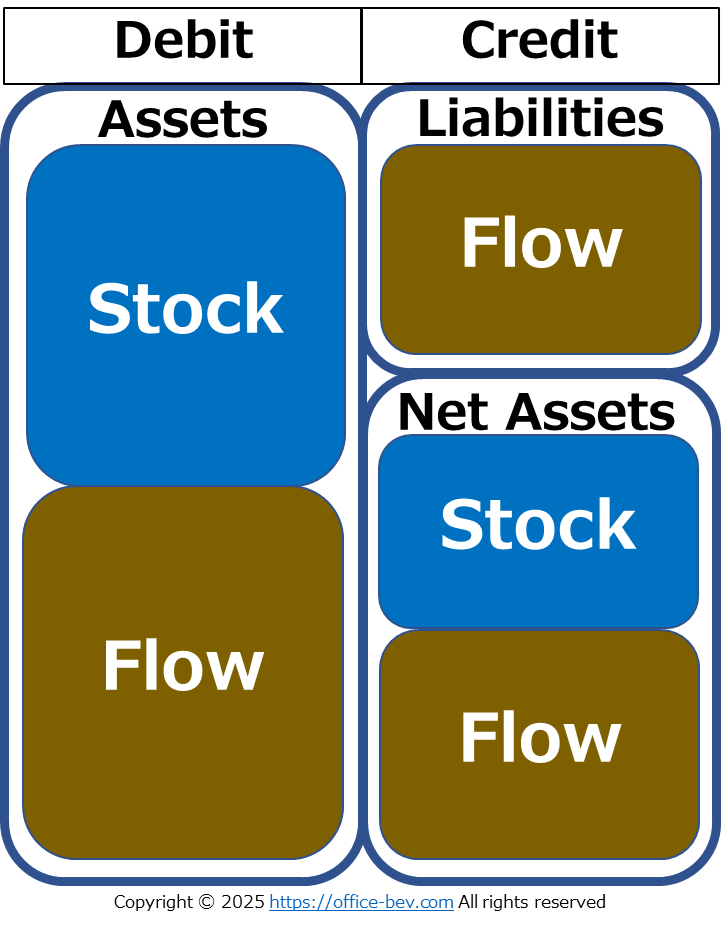

1.バランスシートの二層構造:ストックとフロー

2.フローの構造:権利と義務の相対関係

3.権利と義務の土台にあるもの――それは「虚構」

4.バランスシートは「虚構」と「ストック」の二層構造である

5.このフレームをBSの各構成要素にあてはめる

6.結論

1.バランスシートの二層構造:ストックとフロー

一般的な会計において、バランスシート(BS)は「ストック(stock)」の表とされます。これは、ある特定時点における企業などの財政状態を記録するものだからです。一方、損益計算書(PL)は「フロー(flow)」の表であり、一定期間における収益や費用の変動を反映します。

しかし、BSとPLは完全に独立したものではありません。PLに記載された項目は必然的にBSに影響を及ぼし、またBSの中には本質的にフローを表す項目も存在します。たとえば、利益剰余金は過去のPLにおける純利益の累積であり、売掛金はPLで計上された売上が現金としてまだ回収されていない場合に増加します。

このように、BSは見た目には静的な帳簿でありながら、過去または将来のフローに由来する動的な要素を内包しているのです。概念的には、BSは次の二つの大分類に分けることができます。

- ストック項目:すでに価値が実現された資産(現金や物的資産など)

- フロー項目:過去または将来の取引から生じる資産や義務(しばしば相手方の行動に依存)

この分類は、BSをより構造的に深く理解するための出発点となります。

※Stock(ストック)、Flow(フロー)、Debit(借方)、Credit(貸方)、Assets(資産)、Liabilities(負債)、Net Assets(純資産)

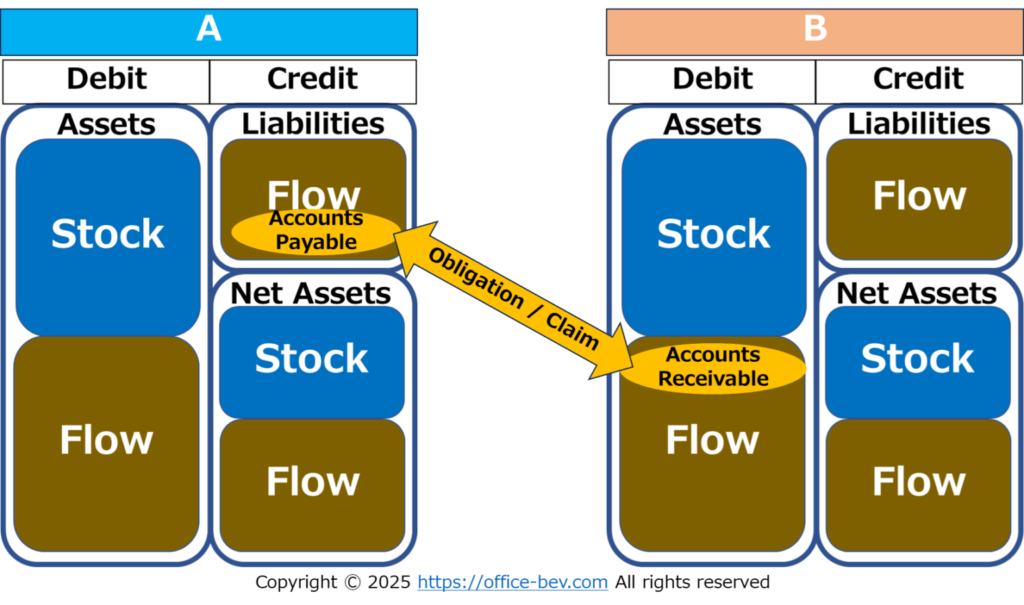

2.フローの構造:権利と義務の相対関係

BSに含まれるフロー項目を詳しく見ると、それらは自律的に存在しているわけではないことがわかります。むしろ、それらは他者との関係性――すなわち「権利(claim)と義務(obligation)」という形で構成されています。

たとえば、売掛金は顧客からの支払いを受け取る「権利」を表しますが、それは顧客が「支払う義務」を履行することで初めて意味を持ちます。このような相対関係は、買掛金や前受金、未払費用など、多くのBS項目に共通しています。それらはすべて、将来の価値実現が相手方の行動に依存しているという前提のもとに成り立っています。

つまり、BSにおける多くのフロー項目は、単なる会計技術ではなく、「法制度や社会的信認によって構築された関係的構成要素(relational constructs)」として存在しています。

※Accounts Payable(買掛金)、Accounts Receivable(売掛金)、Claim(権利)、Obligation(義務)

3.権利と義務の土台にあるもの――それは「虚構」

権利や義務といった相対関係(relationship)によって成り立つ構成物(relational constructs)は、それ自体で完結しているわけではありません。 それらは、相手との関係性、そしてさらにその根底にある「相互の信頼(mutual trust)」によって支えられています。

再び売掛金を例にとると、それが資産として機能するのは、「顧客が将来確実に支払うだろう」という共通の信念があるからです。この信念は物理的な現実ではなく、社会的に構築された期待に過ぎません。しかし、この期待は財務諸表や企業価値、ひいては資本市場にまで影響を及ぼすほど強力なものです。

この点において、私たちは重要な洞察に至ります。――それは、こうした構造は一種の「虚構(fiction)」であるということです。ただしここで言う虚構とは「嘘」ではなく、共有された信念によって現実的な力を持つ構造を意味します。制度・契約・規範によって支えられたこの種の虚構こそが、現代の金融や会計の基盤を形づくっているのです。

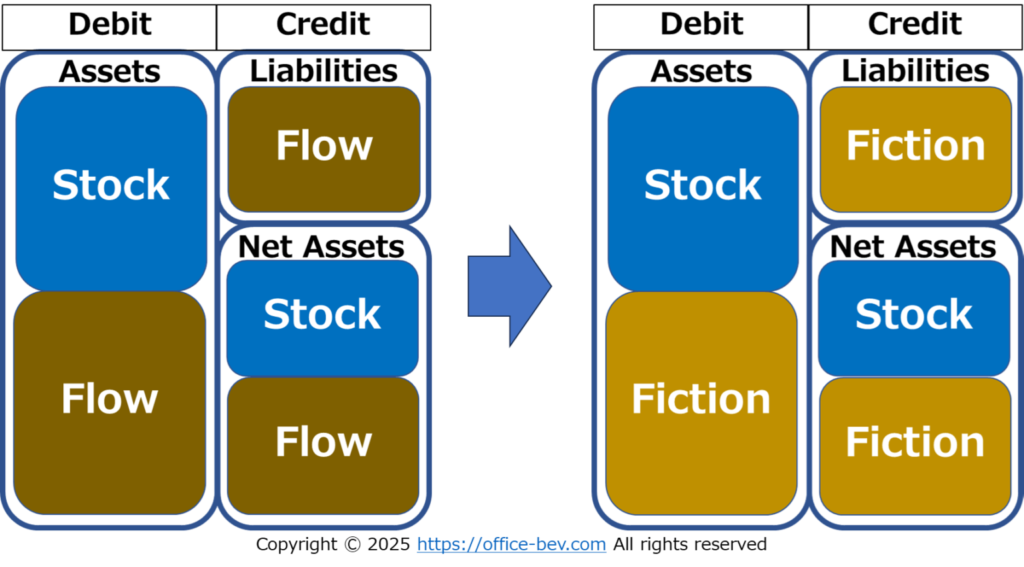

4.バランスシートは「虚構」と「ストック」の二層構造である

この視点に立てば、BSは単にストックとフローの組み合わせではなく、より抽象的には次のような「二層構造(dual structure)」として再構成できます。

- ストック:実現済みで、目に見える/確定された価値(例:現金、在庫、土地など)

- 虚構:将来に依存し、他者との関係性を前提とした価値(例:売掛金、前受金、義務など)

BSは形式的には資産と負債が対称に配置されていますが、その背後には「存在論的な非対称性」が横たわっています――すなわち、「現実にある価値」と「信じられている価値」です。

このように見ると、BSとは単なる「存在するもの(what is)」の記録ではなく、「存在すると信じられているもの(what is believed to be)」をも含めた構造――すなわち、物質と想像が重層的に組み合わさった構築物であると言えるのです。

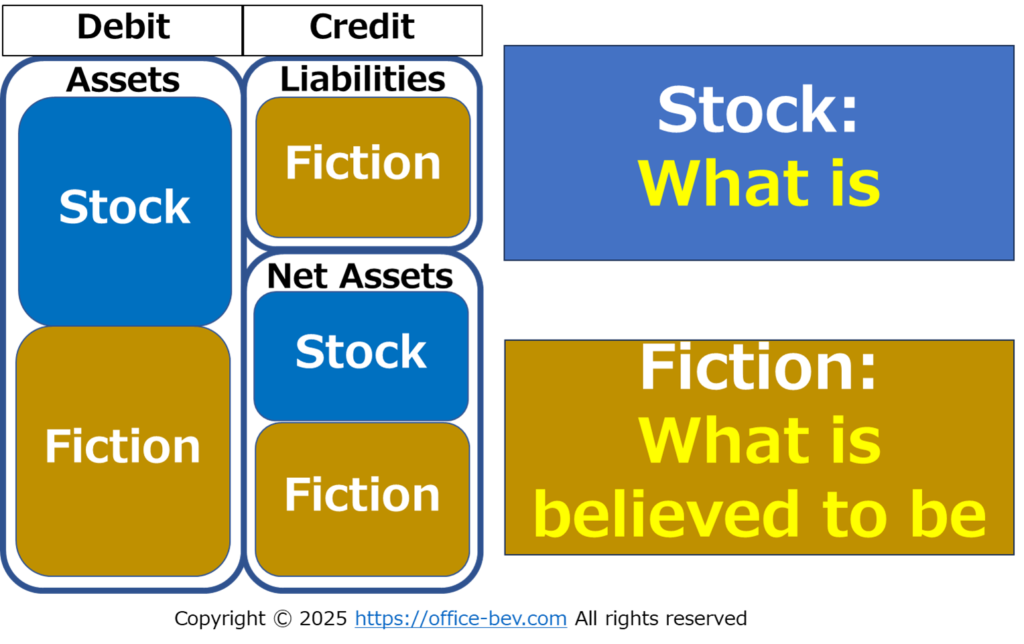

5.このフレームをBSの各構成要素にあてはめる

この「ストックと虚構」というフレームを、BSの3つの構成要素――資産、負債、純資産――に適用してみましょう。

(1)資産(BSの左側)

資産には、ストックと虚構の両方が含まれています。

- ストック:現金、土地、在庫など――すでに実現された価値

- 虚構:売掛金、前払金、貸付金など――相手方の将来行動に依存する価値

(2)負債(BSの右側・外発)

負債は本質的に相対関係に基づいています。

- 他者に対する義務(返済、引き渡しなど)を表し、

- その存在は常に相手方の認識・信頼に依存しています。

したがって、負債は構造的に完全に虚構的な存在であり、信頼と制度に支えられているのです。

(3)純資産(BSの右側・内発)

純資産は、見た目には内部に蓄積された資本であり、ストック的に見えますが、実は両方の要素を含んでいます。

- ストック:利益剰余金や払込資本など――すでに実現された内部価値

- 虚構:たとえば、現物出資(他社株式など)の評価は外部の相対関係に依存します。また、第三者出資には配当期待や議決権など、株主に対する準義務的な関係が生じます。

よって、純資産も「ストック」と「虚構」が交錯するゾーンであり、内部の蓄積と外部関係の期待が混在しています。

6.結論

バランスシートは、単に資産と負債を記録する静的な帳簿ではありません。

それは、実現されたストックと、信頼によって支えられた虚構的な価値とが融合した「二層構造(dual structure)」です。

「何があるか」だけでなく、「何が信じられているか」という視点でBSを読み解くことで、現代の金融システムの深層構造が見えてきます。

そしてそこでは、虚構が欺瞞ではなく、むしろ協調・投資・想像力のエンジンとして機能しているのです。

1 thought on “バランスシートの二層構造――ストックと虚構”

Comments are closed.