BSから見える『お金のしくみ』

★Ⅰ.馬の骨でもわかる『BSのしくみ』

【3】資産増減の類型

9.『虚構創出』と『相発』 <★★★今回はココ★★★>

★Ⅱ.馬の骨でもわかる『お金のしくみ』

★Ⅲ.BSから見える『財政破綻とは何か?』

★Ⅳ.BSから見える『成長とは何か?』

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

Ⅰ.【3】9.『虚構創出』と『相発』

=ゼロから資産を生み出すしくみとは=

<本稿のイイタイコト>

●『虚構創出』は『資産ゼロ』の状態から『自己資産請求権』を創出するもの。

●『相発』とは、相対関係にある両者がそれぞれ自己資産請求権を虚構創出し(『相対虚構創出』)、それを相互交換することで、互いに相手方に対する『他者資産請求権』を持ちあうこと。

●相発した権利/義務同士は、『相殺』することで双方とも『資産ゼロ』に戻る。

●『相発を開く/閉じる(相殺する)』過程では資産は不要、虚構だけあればよい。

●『相発を多重生成』し、『ねじれ相殺』をすることで、『相発の組み換え』が可能。

●『相発』した権利は第三者との間で資産取引(外部フロー投入/ストック交換等)が可能。相発権利が第三者に移動すると、相発関係は解消する(『相発の破れ』)。

●相発が破れたあと、相発権利が市場流通し、再度当初の相発当事者に戻ると、『相発関係は回復』し、相殺が可能になる。

●【『相対虚構創出』『相発/相殺』が信用貨幣の本質である】との仮説をこれから検証していく。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

前回は、『Ⅰ.【4】6.相対権の類型<自己資産請求権>』で、資産の類型の一つである相対権に属する下位類型として、『自己資産請求権/他者資産請求権』を設定すべきであることを書きました。

その際、論稿の最後に、自己資産請求権の考察から派生して、資産増減の類型として『虚構創出』が導き出されることも書きました。今回はその『虚構創出』について、またそこから更に派生して導き出される『相発』について、その考え方を説明します。

虚構創出

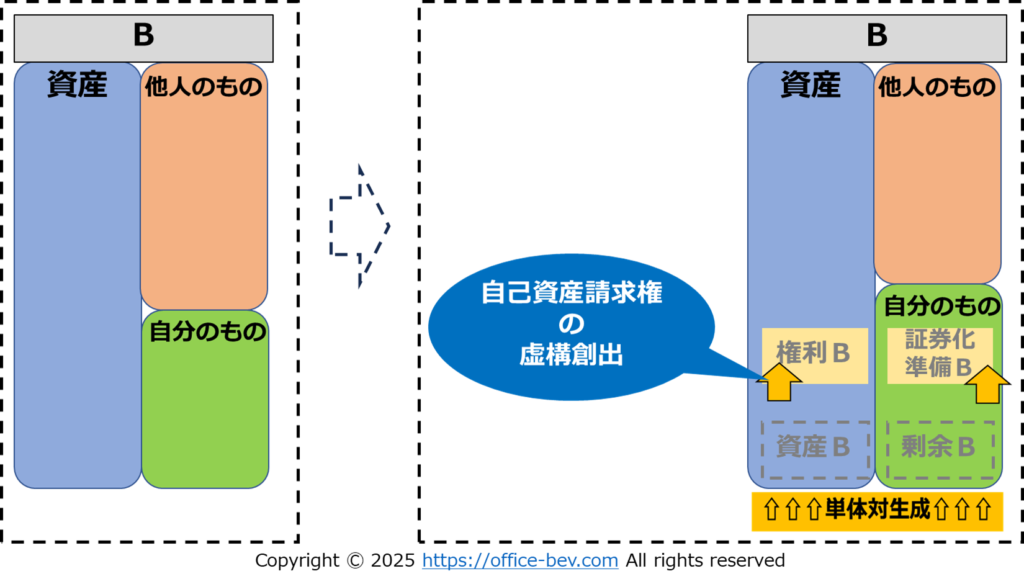

前回の『Ⅰ.【4】6.相対権の類型<自己資産請求権>』の最後に、自己資産請求権は結局、請求する資産がBS上に無くても、相対関係にある両者が将来その資産を獲得できると言う虚構を信じて共有することにより、その資産を請求する権利を自分のBSに創出できることを書きました。すなわち、資産ゼロから資産としての権利を生み出すことが可能であることから、それを『虚構創出』と称して資産増減の類型として扱えることを示しました。

相対虚構創出&自己資産請求権の交換

では次に、ゼロから資産を生み出せる虚構創出から更にどのようなことが可能になるか見ていきます。

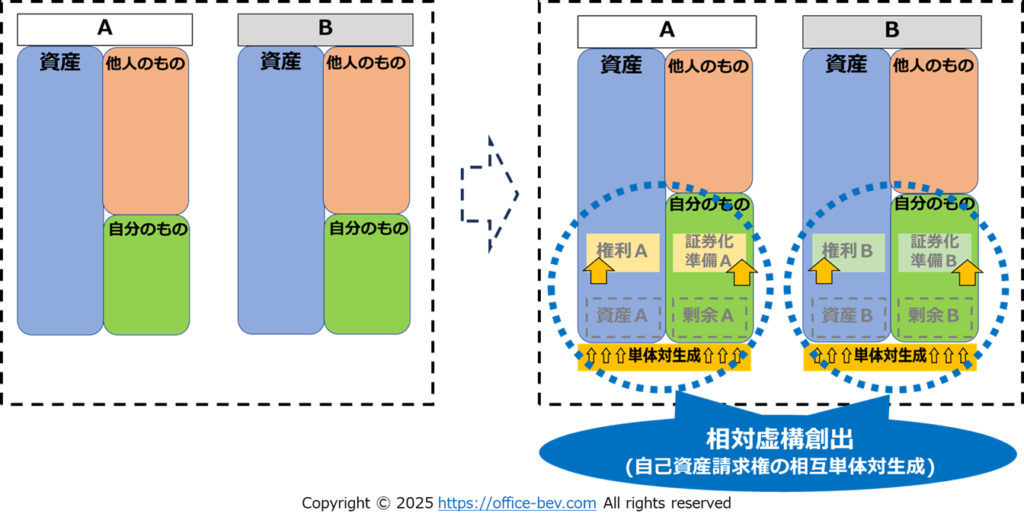

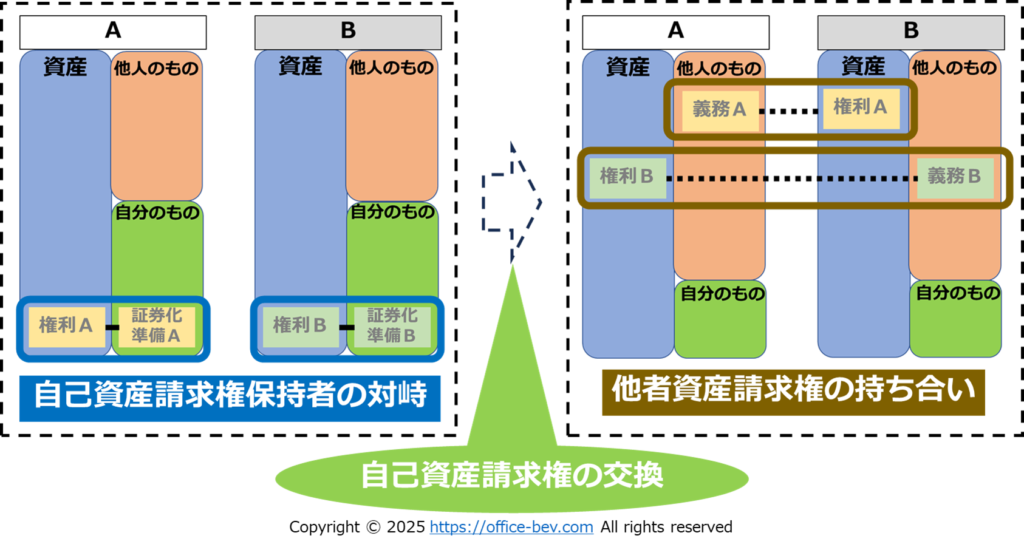

★ 相対虚構創出(自己資産請求権の相互単体対生成)

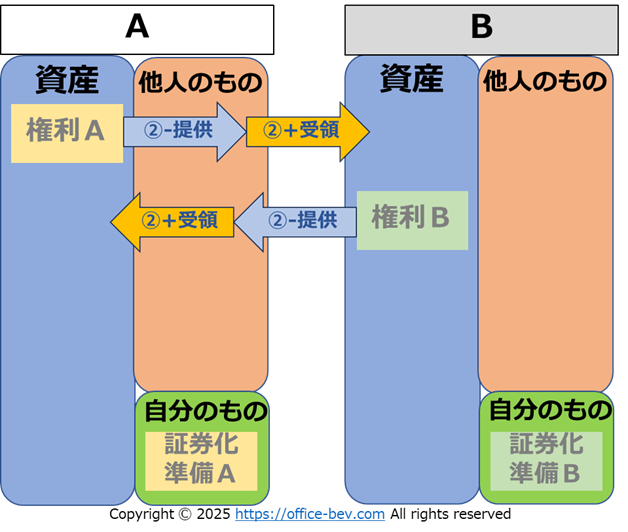

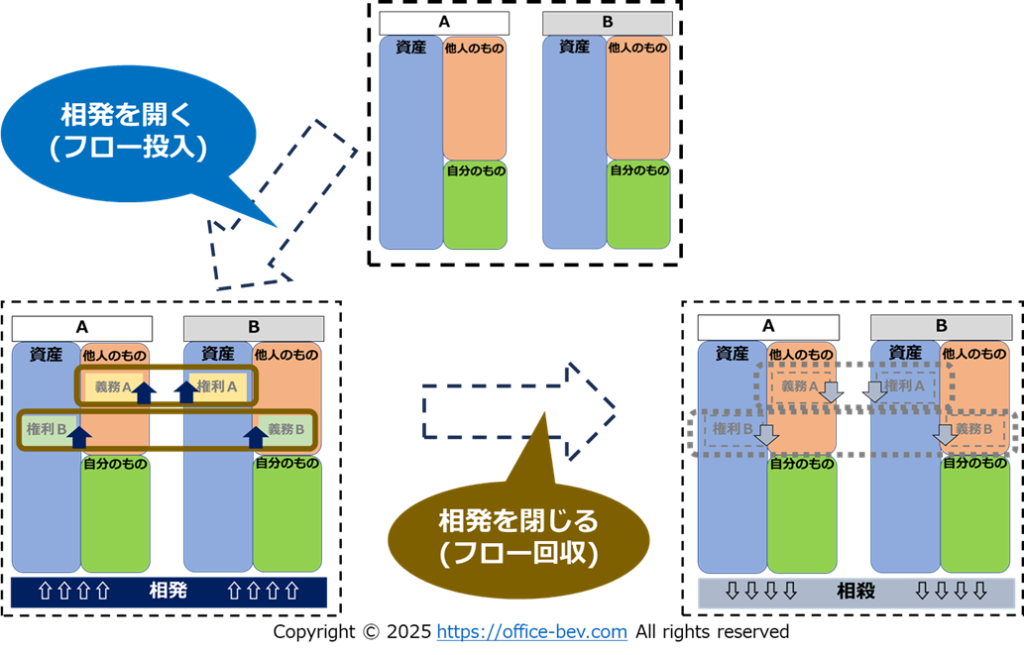

まず、相対関係にあるA/Bは期初で資産を保有していません。資産ゼロの状態で対峙しているA/Bが、それぞれ自らが将来獲得できる資産(Aは資産A,Bは資産Bとします)を受取る権利(Aは権利A、Bは権利Bとします)、つまり自己資産請求権を単体対生成します。これを、A/B間の『自己資産請求権の相互単体対生成』と称することにします。またこれは、相対関係で対峙する両者が共に資産無しから自己資産請求権の虚構創出を行うことから、『相対虚構創出』と言い替えることが可能です。。

★自己資産請求権の交換

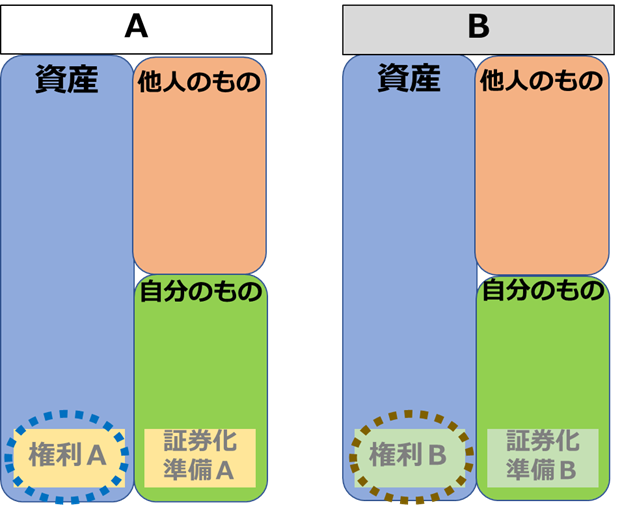

さて次に、A/Bの相対関係において相対虚構創出された自己資産請求権を交換する場合を俯瞰してみます。相対虚構創出後のA/BのBSは以下の通りです。A/BそれぞれのBSでは、借方の権利にバランスするように、貸方/純資産(自分のもの)に『証券化準備』が計上されます。資産A(B)を受取る権利A(B)を自らのBSで創出しましたが、未だ権利A(B)は他者に引渡す前であり、自らが保有しているため、権利A(B)の資産の出所は『純資産(自分のもの)』になります。また、今後権利A(B)は相手方に引渡される、つまり資産を受取る権利を証券化して他者に引渡しますが、その前の段階、証券化資産を譲渡をする前の段階という意味で、ここでは『証券化準備A(B)』としておきます。

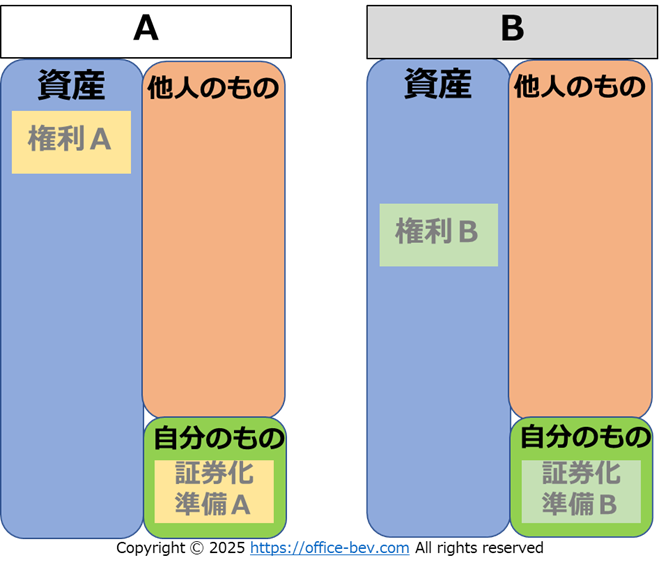

さてここから、権利Aと権利Bを交換しますが、交換状況を図解しやすい様に権利A/権利Bの位置をBS内で移動します。

ここから、権利Aと権利Bを交換します(資産増減の類型②交換)。

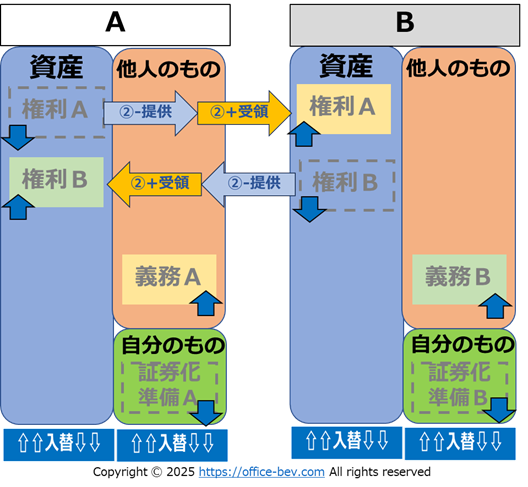

交換後は下図のようになります。ここでの注意点は、借方/資産・権利の交換に伴い、それに連動してA/B共にBS貸方での移動が発生します。

すなわち、交換前の状態では貸方は「純資産(自分のもの)に所属する証券化A(B)」でしたが、借方/資産・権利の相手方への移動に伴い、証券化A(B)は負債(他人のもの)に移動した上で、『義務A(B)』に変化します。権利A(B)が相手方に引渡されると、相手方は自らの資産を請求する権利(相手方にとっては他者資産請求権)を持つ、すなわち自らは資産を引渡す義務を負うことになります。よって純資産(自分のもの)に所属していた証券化準備A(B)は義務A(B)に変化した上で負債(他人のもの)に移動することになります。

自己資産請求権を交換した後、A/BのBSは以下の様になります。

これを整理の為に、権利/義務の位置を一部調整します。

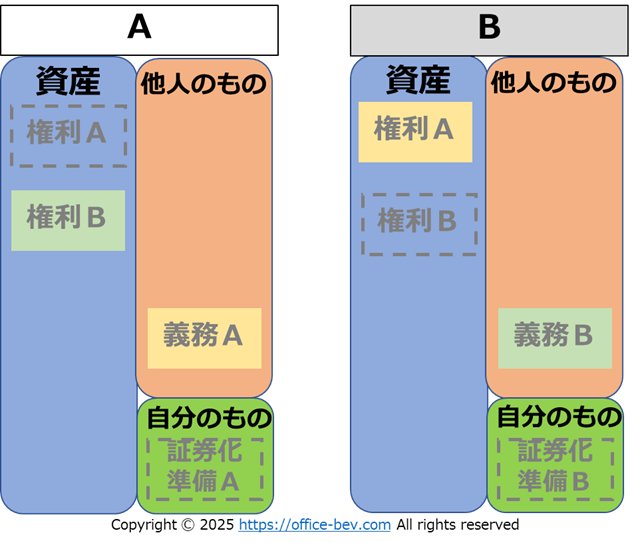

ここまでを整理します。相対虚構創出で発生した権利A/権利Bを保有するAとBは、自己資産請求権を保持しながら対峙しています。そこから、自己資産請求権を交換します。交換した後のAとBは、互いに相手の資産を請求できる他者資産請求権を持ちあっている状態になります。

相発/相殺資産の持ち合い

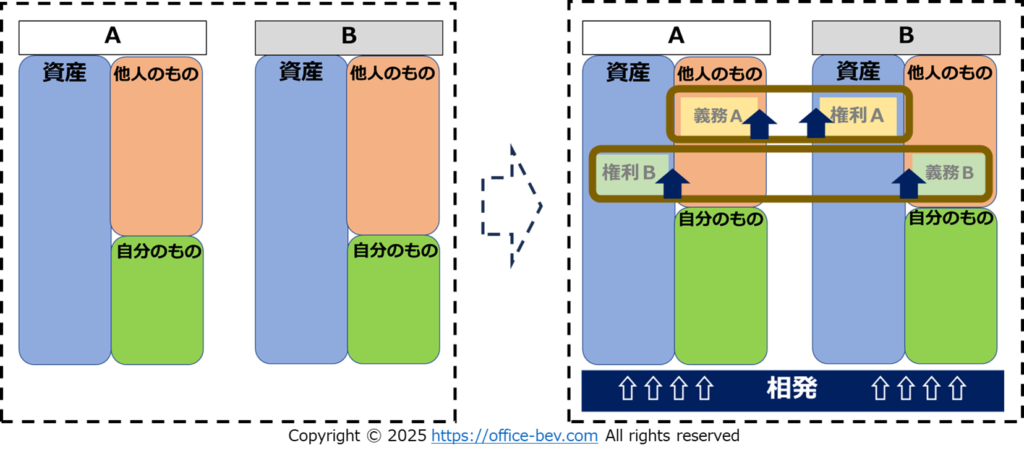

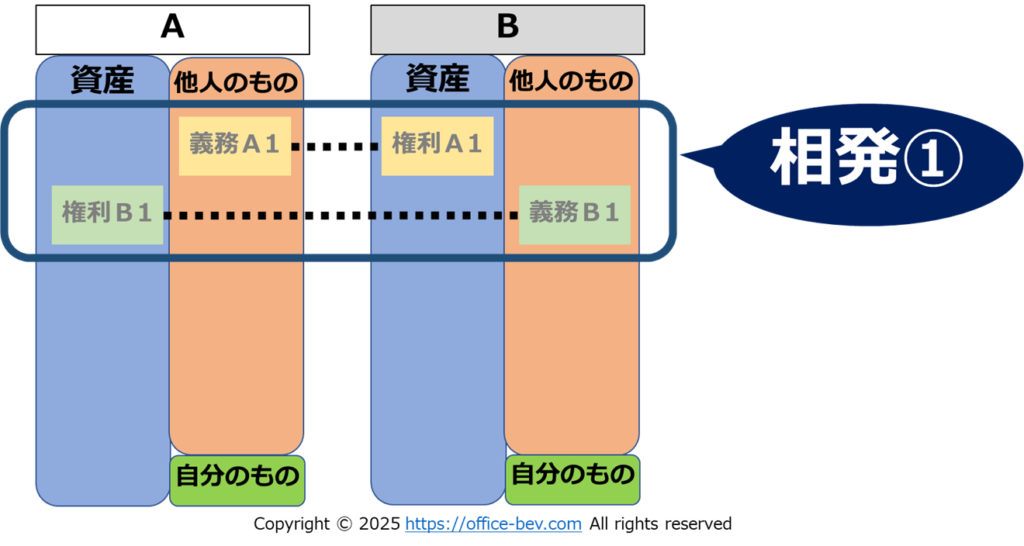

A/B両者は、最終的に双方とも資産(他者資産請求権)を保有する状態に至りました。ただ最初はAもBも資産ゼロの状態でした。資産ゼロの状態から、A/B両者で自己資産請求権の相互単体対生成(相対虚構創出)を実施し、自己資産請求権保持者が対峙します。そして、A/B間で自己資産請求権の交換を実施することで、他者資産請求権の持ち合いをする状況に至ります。この過程の最初と最後だけを切り出して見ると、最初の資産ゼロの状態から、最後は他者資産請求権の持ち合いの状態になっています。その間に何が起こっているかというと、両者で虚構を互いに信じ、交換しただけです。AとBは虚構を介在させるだけで、互いに蓄積資産ゼロから有額資産(権利)を保有している状況を作り出しています。

以上の一連の過程、資産ゼロの状態から、互いに虚構を信じることで、一足飛びに他者資産請求権を持ちあう状態に至ることを、『相発』と称することにします。

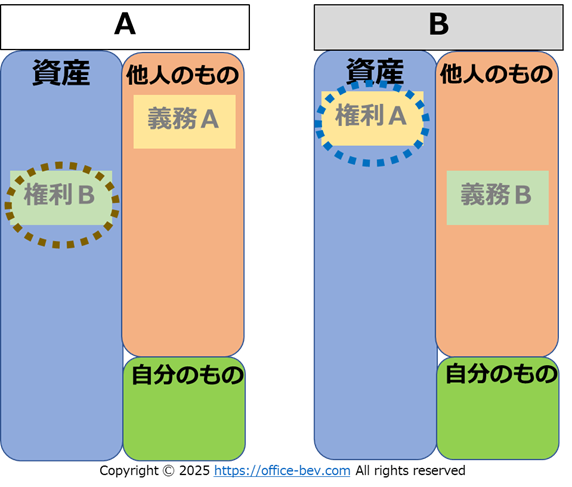

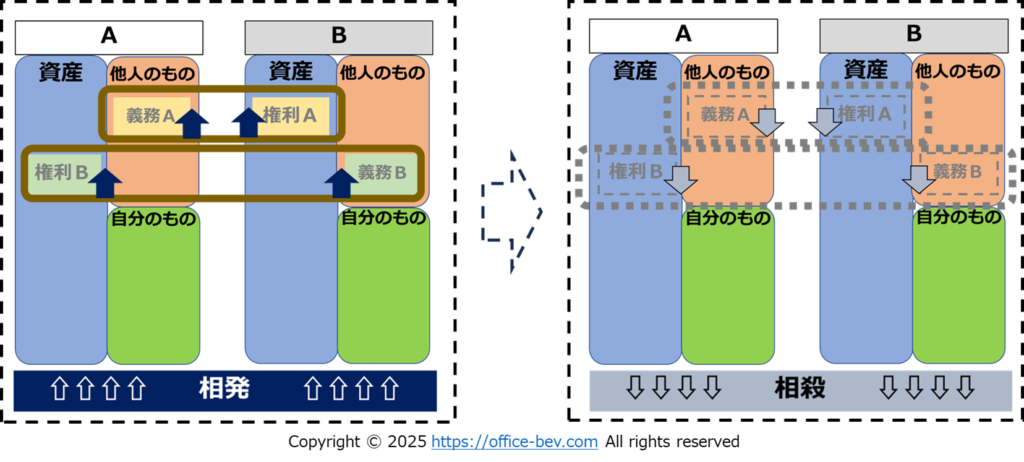

また、権利A/義務Aと権利B/義務Bは価値の大きさは等しいことを前提としていますので、相殺することが可能です。すなわち、『相発』した権利/義務は『相殺』することが可能、言い換えると、『相発とは、相対関係において双方資産ゼロの状態から、相対虚構創出により、相殺可能な資産(権利義務)を持ちあうこと』、となります。

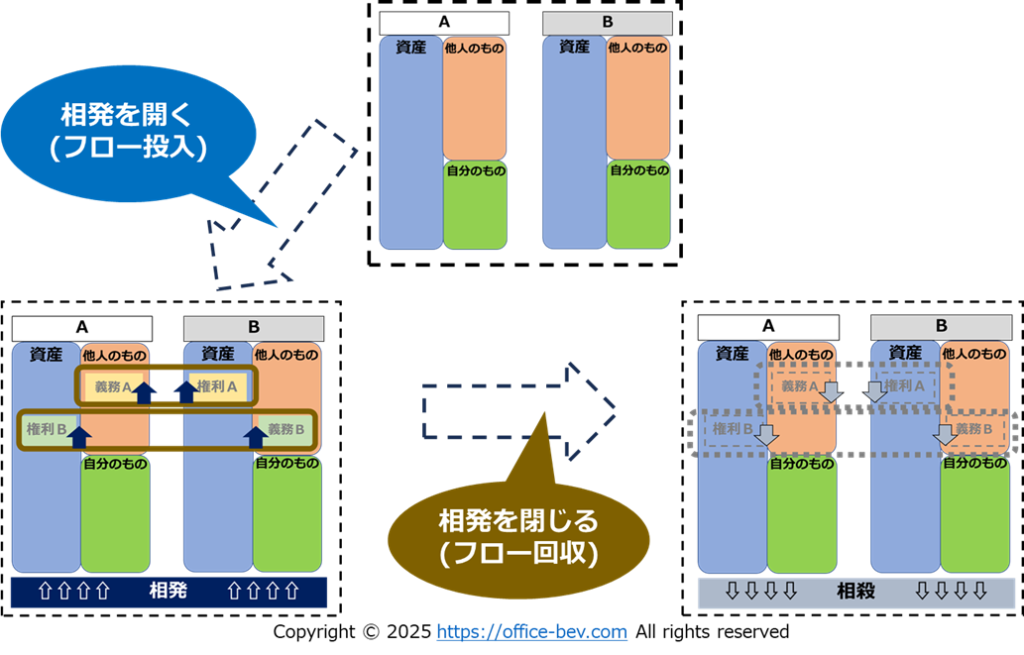

また、共通の虚構を信じることができる両者が相発で権利/義務を生み出して持ち合うことを『相発を開く』、また相発された権利/義務を相殺することを『相発を閉じる』と表現することにします。これは、今後貨幣のしくみを相発で説明していく際に使用することを想定している表現です。

尚、相発/相殺の開閉に蓄積資産は不要、虚構だけあれば相発/相殺の開閉は可能であることは、改めて強調しておきます。

『相発の多重生成』『ねじれ相殺』『相発の組み換え』

さてここまで、相発/相殺の概念を説明してきました。次に、相発を開いてからの更なる展開について見ていきます。

まず、『相発の多重生成』について説明します。

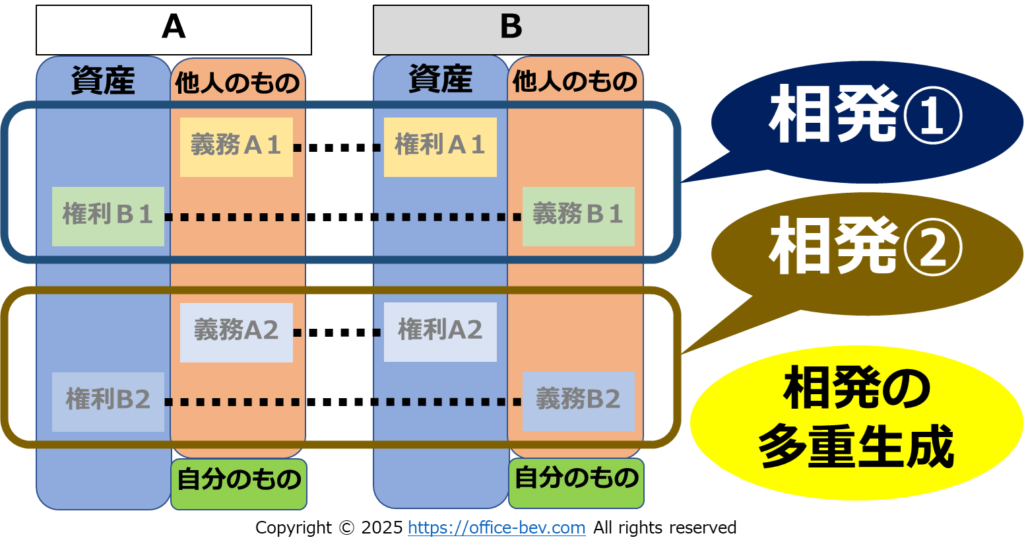

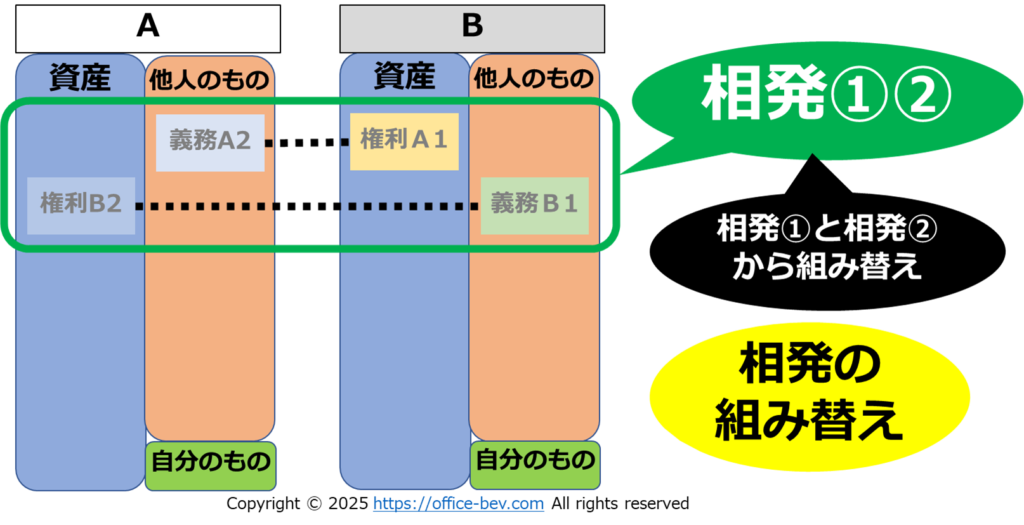

AとBの間で権利A1/B1について相発①を開いたとします。

その後、相発①を閉じる前に、相発②(権利A2/B2)を開くことも可能です。この場合、相発①と相発②が重複して開かれた状態になります。これを、『相発の多重生成』と称することにします。

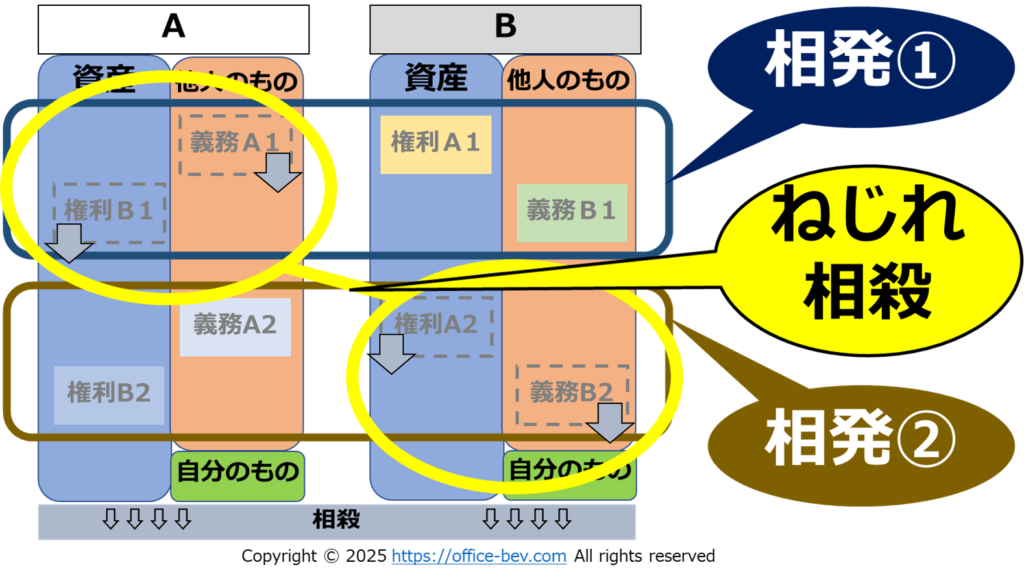

AとBは、開かれた相発については、両者で合意すれば、閉じることが可能です。一方、権利A1/B1,権利A2/B2は、全て価値が等しいとすると、権利A2と権利B1を相殺することも可能です。相発①の片側と相発②の反対側を相殺することになるので、相発①と相発②がねじれて相殺されることになります。これを、『ねじれ相殺』と称することにします。

ねじれ相殺を実施した後のAとBのBSは以下の通りです。

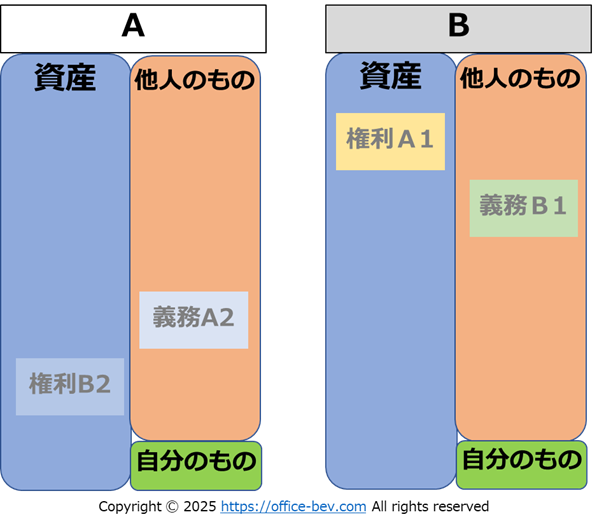

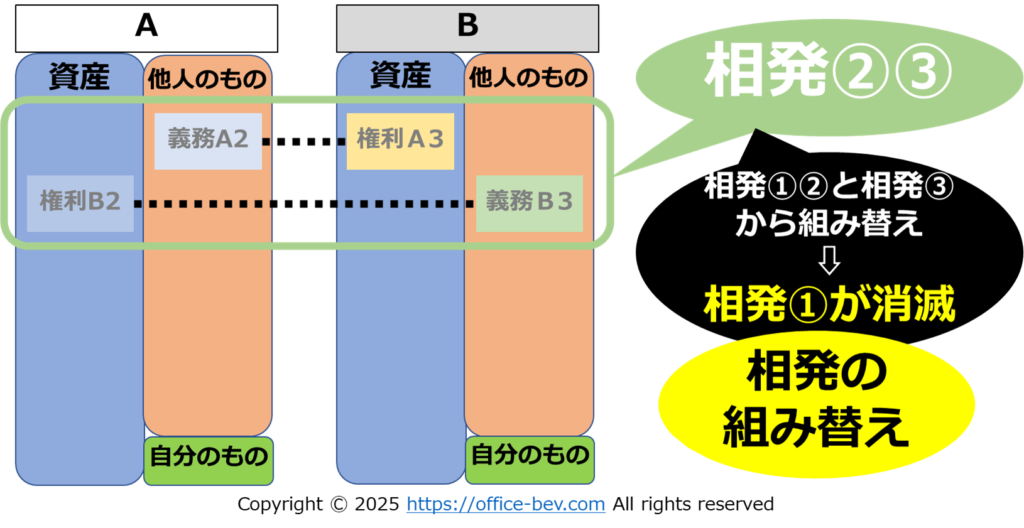

これを整理すると、以下の様に、ねじれ相殺の結果残った権利A1/義務A2と権利B2/義務B1が、改めて相発の形態を形成していることがわかります。つまり、相発①と相発②がねじれ相殺を経て組み替えられ、新たな相発①②が形成されたことになります。これを、『相発の組み替え』と称することにします。

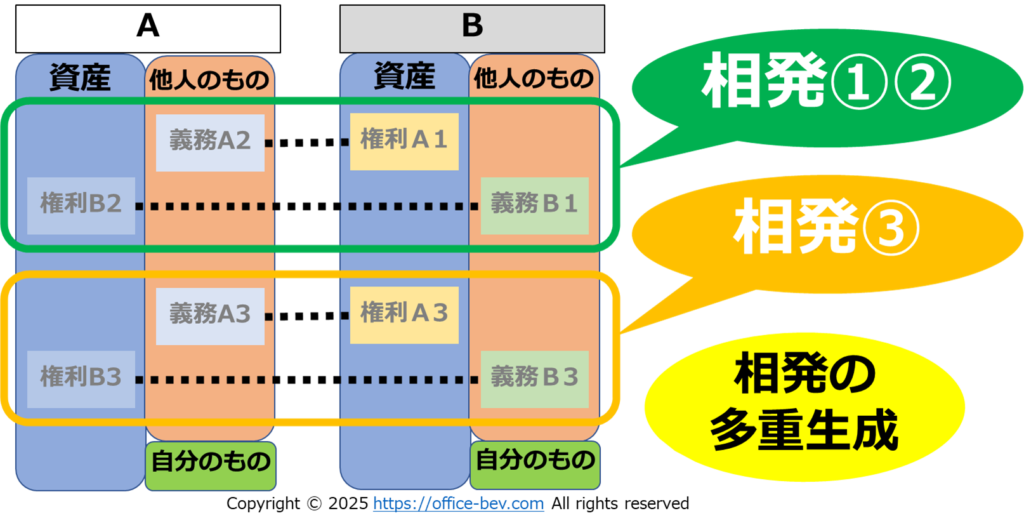

さてその後、更に展開を続けてみます。相発の組み替えで相発①②が形成された後、更に相発③(権利A3/B3)を発生させることが可能です。

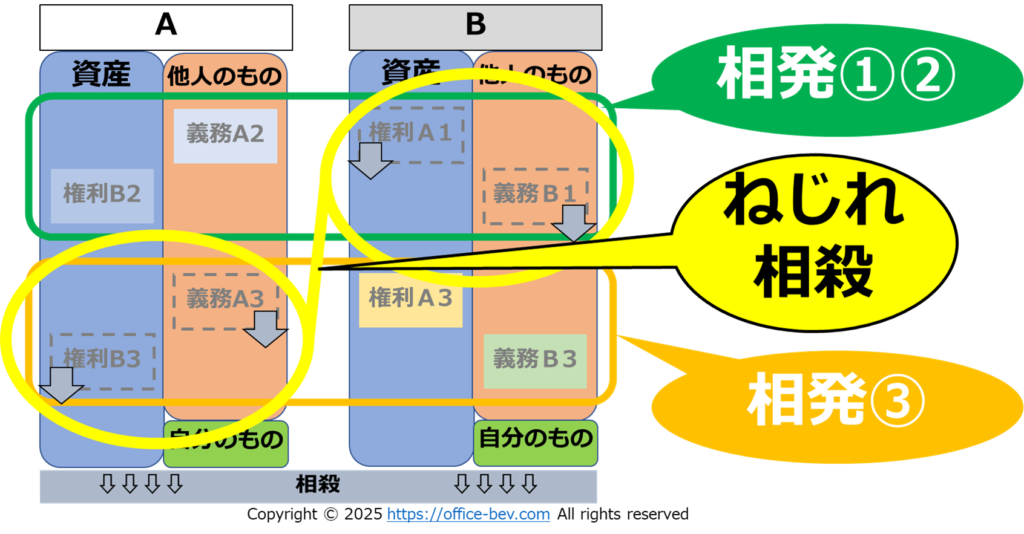

その後同様に、ねじれ相殺により、再度の相発の組み替えが可能です。

こうしてねじれ相殺・相発の組み替えを繰り返した結果、当初発生した相発①は消滅し、相発②③に置き換わっています。

この、<相発⇨相発の多重生成⇨ねじれ相殺⇨相発の組み替え⇨更なる相発の多重生成….>というループはエンドレスで続けていくことが可能です。つまり、虚構を信じ合う相対関係が継続される限り、相発は組み替えられ、中身を入れ替えながら、ずっと継続されていきます。

相発の破れ/相発の回復

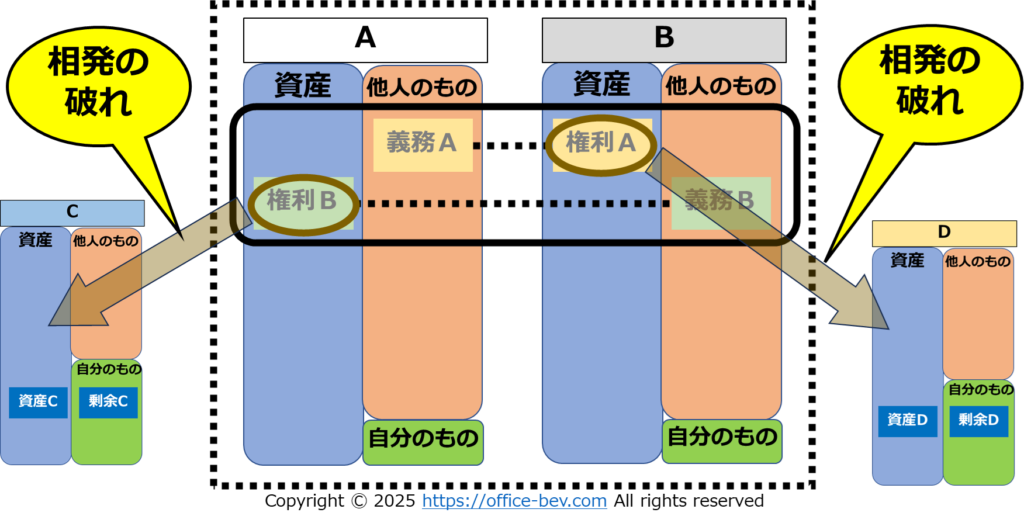

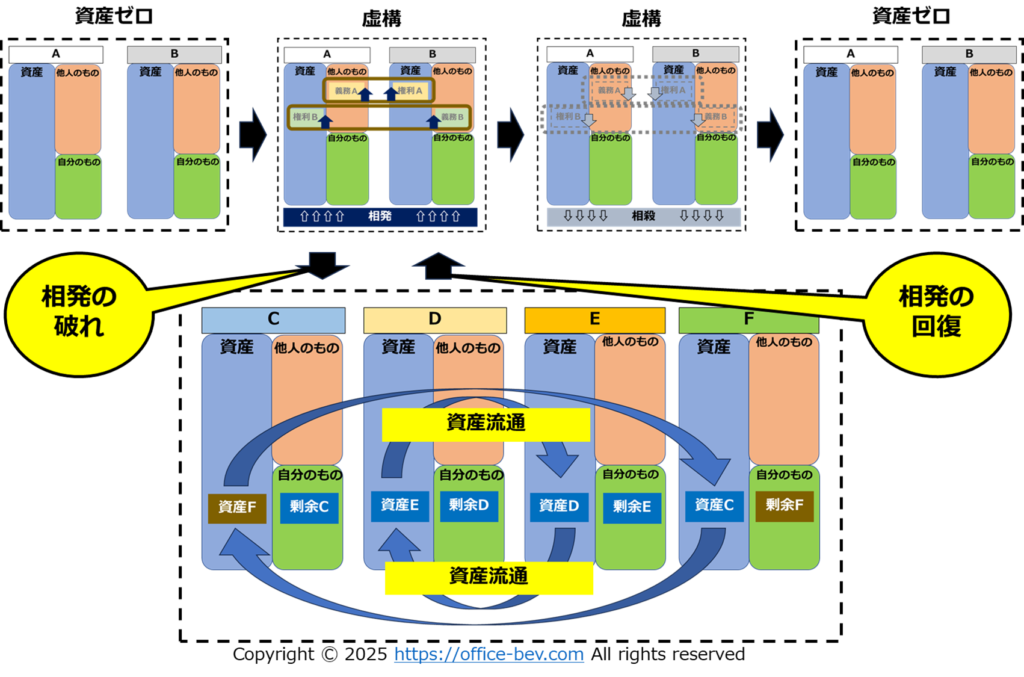

さて、ここまでは虚構を信じて相発の開閉をするAとBの相対関係、というクローズドな関係を対象領域として見てきましたが、ここからは、対象領域ジャンプをして、権利A/BがA/Bの相対関係の外側に展開される場合を俯瞰してみます。

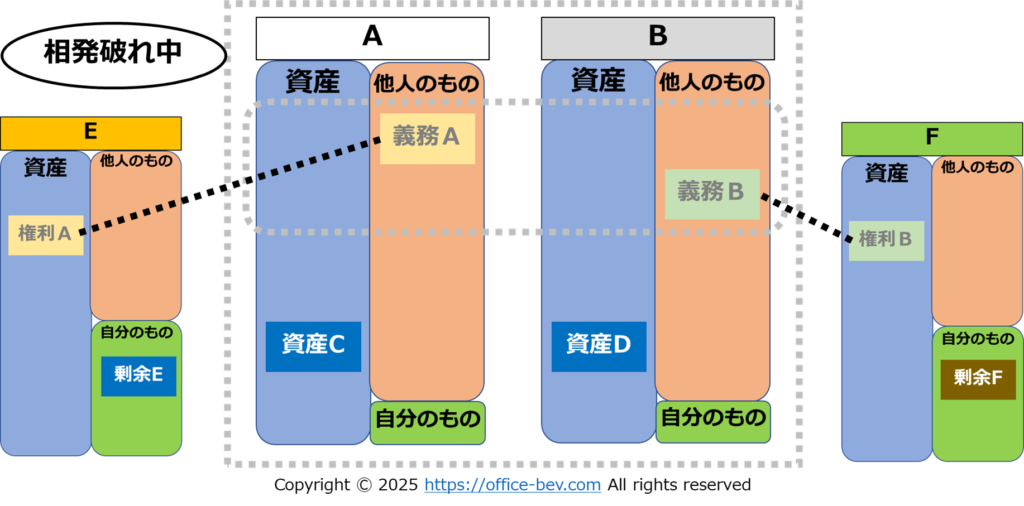

A/B間で相発された権利A/Bは、相殺される前はそれぞれ資産として扱うことが可能ですので、A/B以外の第三者との取引(資産増減類型の適用)が可能です。ただ、権利A/BがA/Bの相対関係の外側に出てしまうと、A/B間でのみ実施可能な相殺ができなくなる、つまり相発/相殺の関係が破綻してしまいます。このように、相発された権利が相発の相対関係以外の第三者に移動することを、『相発の破れ』と称することにします。

相発の破れを具体的に見ます。相発によりAは権利Bを、Bは権利Aを保有しています。この後、Aは権利BをCが保有している資産Cと交換、Bは権利AをDが保有している資産Dと交換することにします。ここで、相発が破れます。その結果、権利A/義務Aについては、A/Dの相対関係に、権利B/義務Bについては、B/Cの相対関係に移動します。

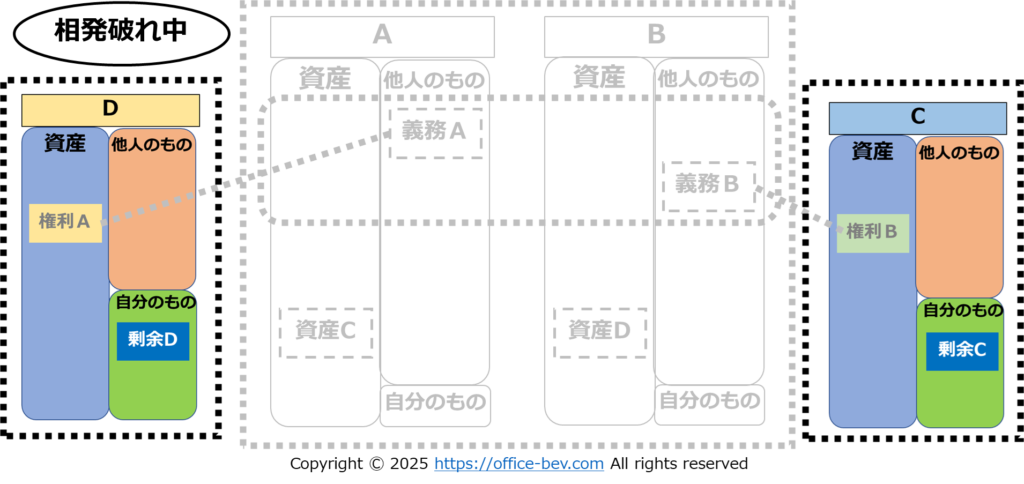

さてここで、対象領域ジャンプをします。権利Aを取得したD,及び、権利Bを取得したCは、A/B以外を相手にした資産取引が可能になります。

ここでは具体的に、DはEとの相対関係を、CはFとの相対関係を対象領域に資産取引を検討することとします。

具体的には、Dは保有する権利AをEが保有する資産Eと交換、Cは保有する権利BをFが保有する資産Fと交換することにします。

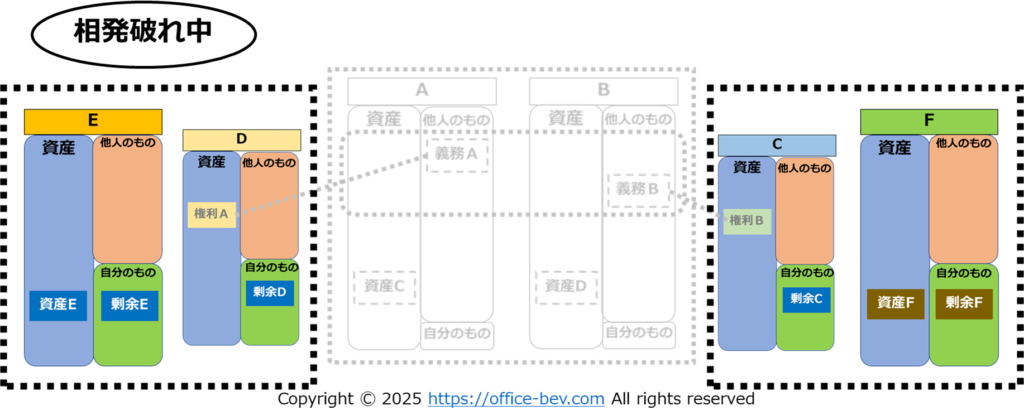

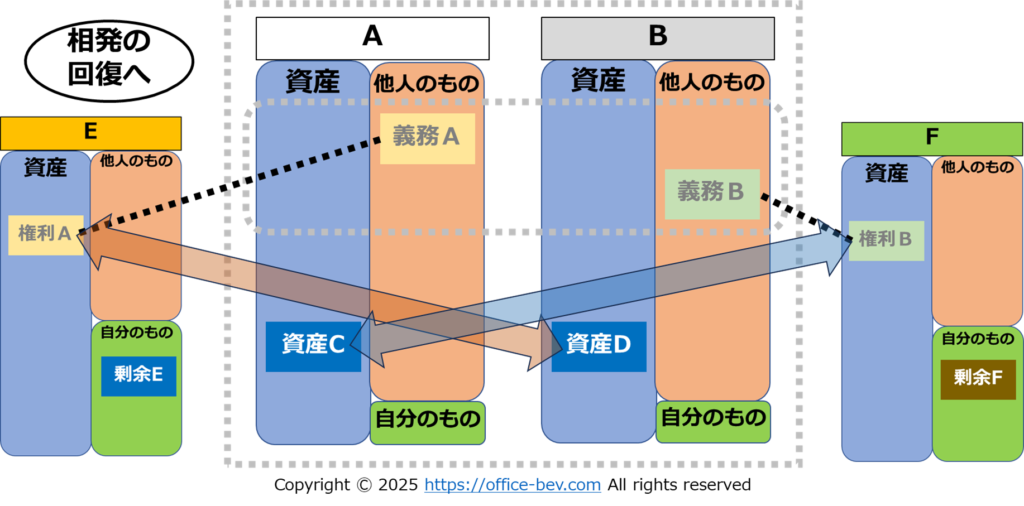

交換実施後、Eが権利Aを、Fが権利Bを保有することになりました。E/Fは権利A/Bを更に資産取引することが可能となります。

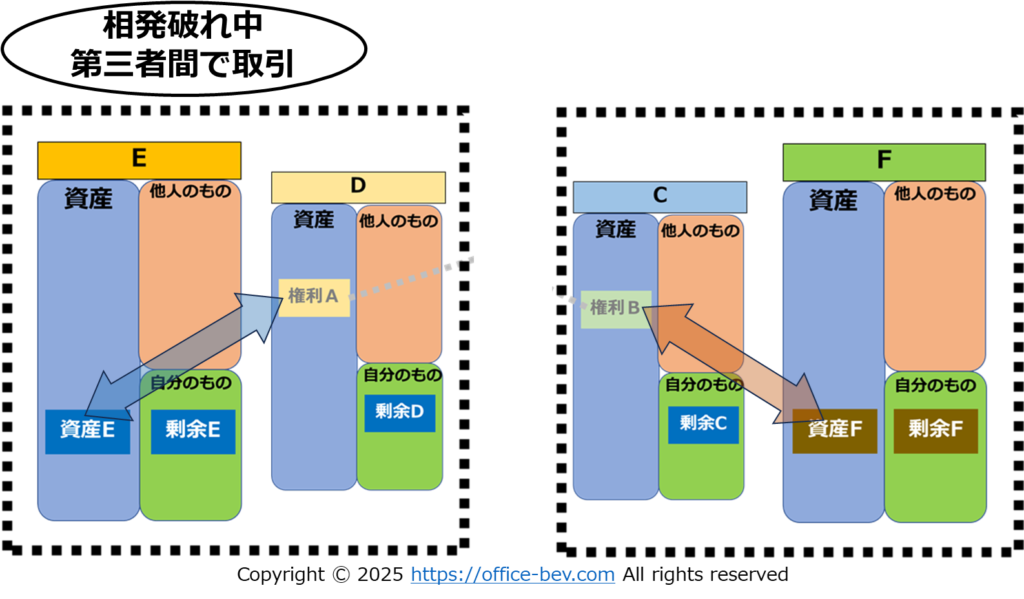

ここで、Eは保有する権利AをBが保有する資産Dと交換、Fは保有する権利BをAが保有する資産Cと交換することにします。

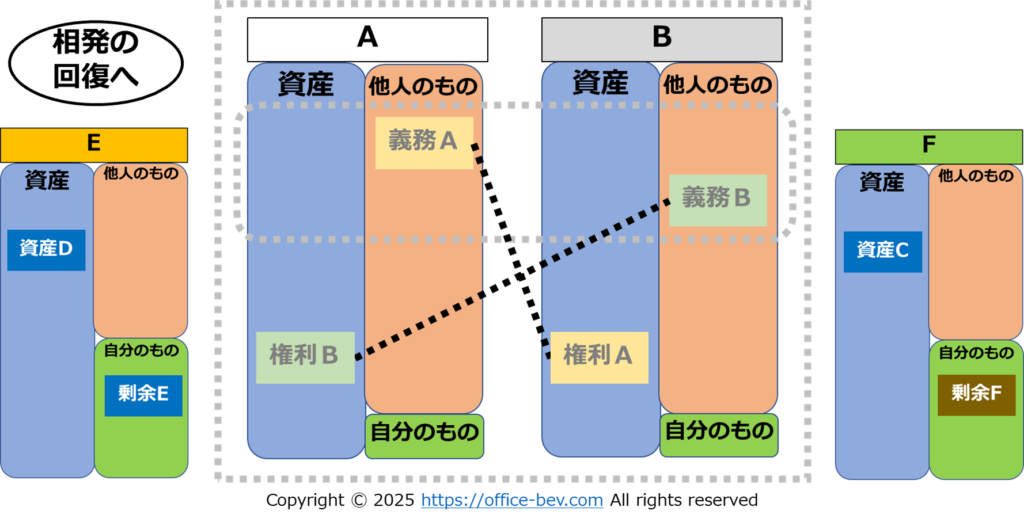

交換の結果、A/B/E/FのBSは以下の通りになります。

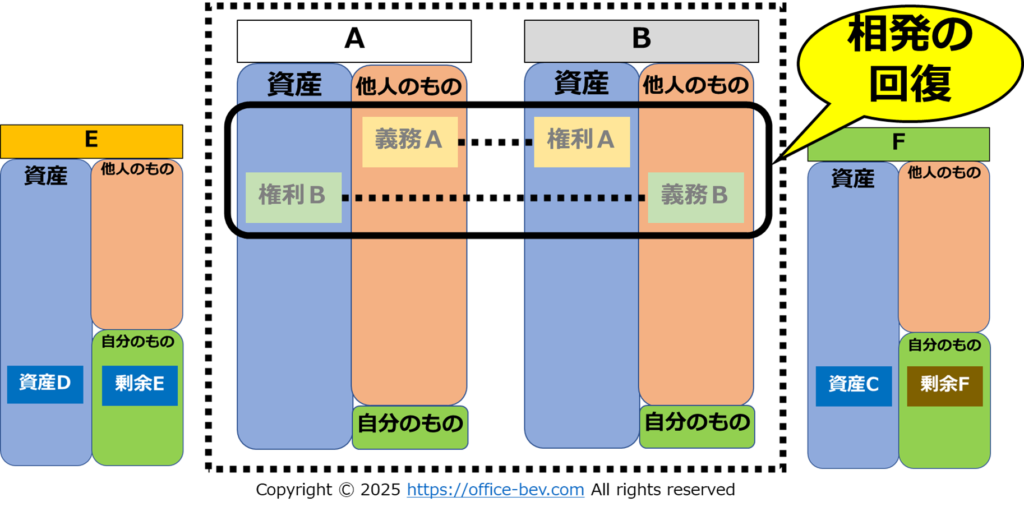

ここで、A/BのBSを整備すると、以下の通り、改めてA/B間の相発の関係が復活していることがわかります。これを、『相発の回復』と称することとします。A/Bは相発の破れにより相発関係を喪失していましたが、その後の資産取引により、改めて相発関係を回復することが可能であることを示しています。

相発が回復すると、再び相殺することが可能になります。結局、ABの相対関係においては、途中で相発の破れが入ったとしても、その後回復した場合、途中の破れ/回復を省略して俯瞰すると、結局、相発を開き、閉じるという基本的な流れは可能であることが確認できます。

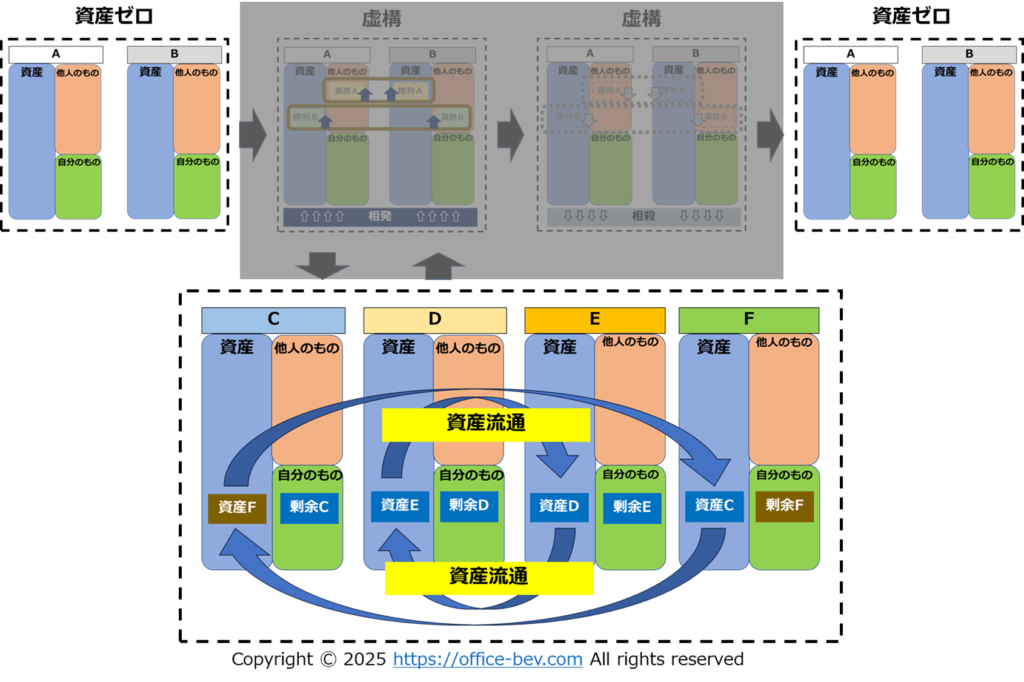

ここまで複数の関係者の取引が連続して発生しましたので、これを俯瞰してまとめてみると、以下の様になります。つまり、A/Bは資産ゼロの状態から権利A/Bを相発し、相発の破れにより権利A/Bが第三者であるC/D/E/Fに資産移動の後、最終的にA/Bに戻ることにより、相発が回復します。その後相殺をすると、最終的にA/Bは期初の状態である資産ゼロに戻ります。

ここで、上図の一部を隠して見たのが下図です。隠した部分は、権利A/B(虚構)の部分です。

どうでしょう、少し不思議な感じがしないでしょうか?A/Bは最初、最後ともに資産がゼロです。隠した相発/相殺の部分も結局100%虚構です。虚構だから隠していると言い換えても良いです。しかし、その間に、A/B以外の他者、C/D/E/Fの間では、資産の流通が発生しています。A/Bは資産無しで、虚構を発生させるだけで、市場の資産を流通させる力を生み出しています。

そう、これが、貨幣の本質を表す重要なしくみの一部であろうと考えています。虚構創出/相発については、今後『貨幣発行の類型』を説明していくにあたり、頻繁に登場してもらうことになると思います。

今回はかなり長くなりましたが、以上です。次回は今度こそ本当に、『貨幣発行の類型』に入りたいと思います。

それでは。