BSから見える『お金のしくみ』

★Ⅰ.馬の骨でもわかる『BSのしくみ』

【4】資産の類型

6.『相対権』の類型<自己資産請求権> <★★★今回はココ★★★>

★Ⅱ.馬の骨でもわかる『お金のしくみ』

★Ⅲ.BSから見える『財政破綻とは何か?』

★Ⅳ.BSから見える『成長とは何か?』

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

【4】6.『相対権』の類型<自己資産請求権>

=『自分に請求する権利』を資産化するとは?=

<本稿のイイタイコト>

・『権利』の類型化の切り口として相対的か絶対的かで区別された、『相対権』『絶対権』が

ある。

・『相対権』の類型化の切り口として権利対象資産が自分のものか他人のものかで区別された、

『自己資産請求権』『他者資産請求権』がある。

・自分の『自己資産請求権』は他人に渡ると『他者資産請求権』に変化し、他人の

『自己資産請求権』は、自分が獲得すると『他者資産請求権』に変化する。

・『自己資産請求権』が自己BSに留まる間は、対応する義務の貸方勘定科目は『純資産』に

属するが、他者BSに移動すると、対応する義務の貸方勘定科目は『純資産』から『負債』に

移動する。

・『自己資産請求権』が、貨幣の本質をとらえる上で重要な役割を果たすことが見て取れる。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

前回は、『Ⅱ.【1】3.物々交換における貨幣的機能』を投稿し、その最後に、『Ⅱ.【1】貨幣の機能』及び『Ⅱ.【2】貨幣の類型』には一旦区切りをつけ、次からは本論稿の核心部分である『貨幣の本質とは何か』について、まず『Ⅱ.【3】貨幣発行の類型』を皮切りに検討・投稿を開始すると述べました。

その後、実際に『貨幣発行の類型』をどのように書いて行くか思考実験を繰り返している中で、過去に投稿済の『Ⅰ.【3】資産増減の類型』及び『Ⅰ.【4】資産の類型』について、追加で説明を加えるべき点があることがわかりました。

具体的には、『資産増減の類型』の項目として『虚構創出』及び『相発』という概念を設定すべきであること、それと、『資産の類型』の『権利』について、その類型のひとつである『相対権』を『自己資産請求権』と『他者資産請求権』のふたつに分ける必要があること、これらふたつのことを追加で説明をする必要があります。

『貨幣発行の類型』をよりよく説明するために、どうしてもこれらの概念を登場させる必要があるとの考えに至ったものです。

今回はまず、『自己資産請求権』について、その意味するところ、またなぜそれをあえて類型化して取り上げねばならないのかについて説明します。

相対権・絶対権

2024年9月30日に以下の投稿をし、『ストック資産』と『フロー資産』という概念を提案しました。その中で、資産の類型として大きく二つ、『蓄積(ストック資産)』と『権利/義務(フロー資産)』があること、また『権利』については更に『相対権』と『絶対権』があることを説明しました。

今回の論稿では、『相対権』を更に『自己資産請求権』と『他者資産請求権』に分けることを提案するのですが、その前に、上述投稿で説明した『相対権』『絶対権』について簡単におさらいしておきます。

★相対権/絶対権の定義

相対権/絶対権とは何か、その定義については、上述記事で説明した部分を以下の通り引用しておきます。

<引用>

・相対権:特定の人に対してだけ主張できる権利。債権など。対人権。⇔絶対権。

https://kotobank.jp/word/%E7%9B%B8%E5%AF%BE%E6%A8%A9-552830

・絶対権:権利の内容が特定の物または法益を直接に支配することから、すべての人に対して主張できる権利。物権・人格権など。対世権たいせいけん。⇔相対権。

https://kotobank.jp/word/%E7%B5%B6%E5%AF%BE%E6%A8%A9-548298

相対権と絶対権は、『相対関係』の有無で線引きがされていることがわかります。権利者の相手としての特定の義務者が存在する(つまり相対関係がある)ことを前提としているのが『相対権』、特定の義務者/相対者がなく広く全般的にすべての外部者に対して権利を主張できるのが『絶対権』です。

<引用終わり>

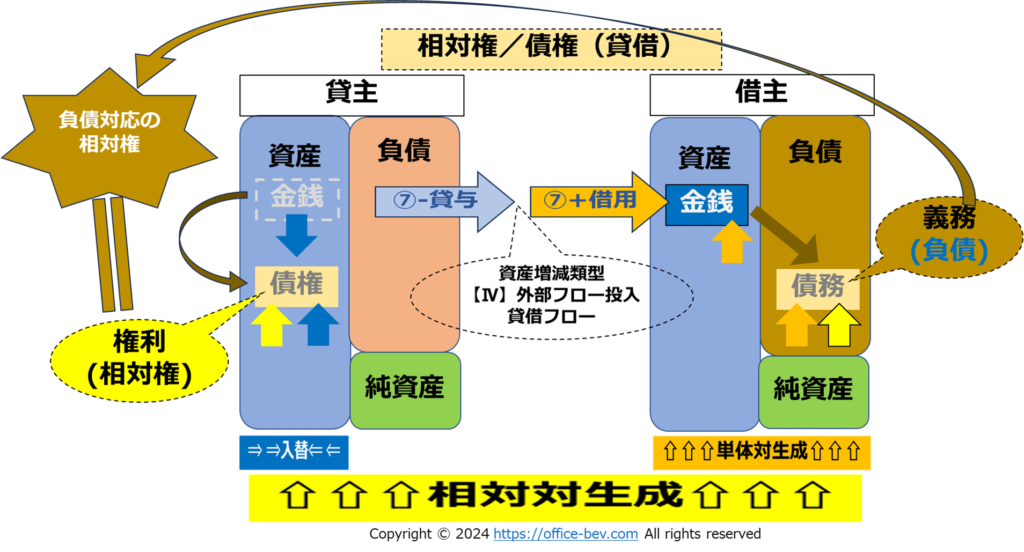

★相対権/貸借フロー

次に相対権/絶対権について、具体的にBS上で確認します。図表については、上述記事で利用したものを再掲載して説明します。

まず『相対権』ですが、その一つである『貸借フロー』について、金銭貸借を例に概観したのが下記の図です。『資産増減の類型【Ⅳ】外部フロー投入⑦貸借フロー』についての資産増減をBS上で表現したものです。

貸主/借主の相対関係において、貸与資産(下図では金銭)の貸与/借用が発生するのと同時に、権利(債権)/義務(債務)が相対対生成されます。義務はBS貸方の負債(他人のもの)に属することを確認しておきます。

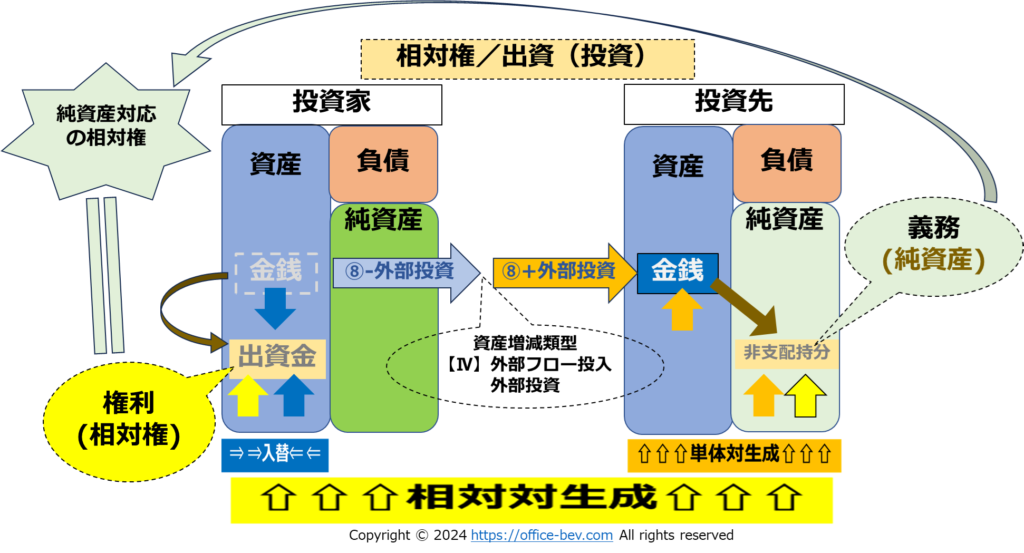

★相対権/投資フロー

相対権のもう一つ、『投資フロー』について、出資を例に概観したのが下記の図です。『資産増減の類型【Ⅳ】外部フロー投入⑧投資フロー』のについての資産増減をBS上で表現したものです。

投資家/投資先の相対関係において、投資資産(下図では金銭)の外部投資(出資)が発生すると同時に、権利(出資金)/義務(非支配持分)が相対対生成されます。義務はBS貸方の純資産(自分のもの)に属することを確認しておきます。

『義務』がなぜ『自分のもの(純資産)』に属するのか?との疑問がある方は、以下投稿にて『相対純資産』の考え方を参考にしてください。

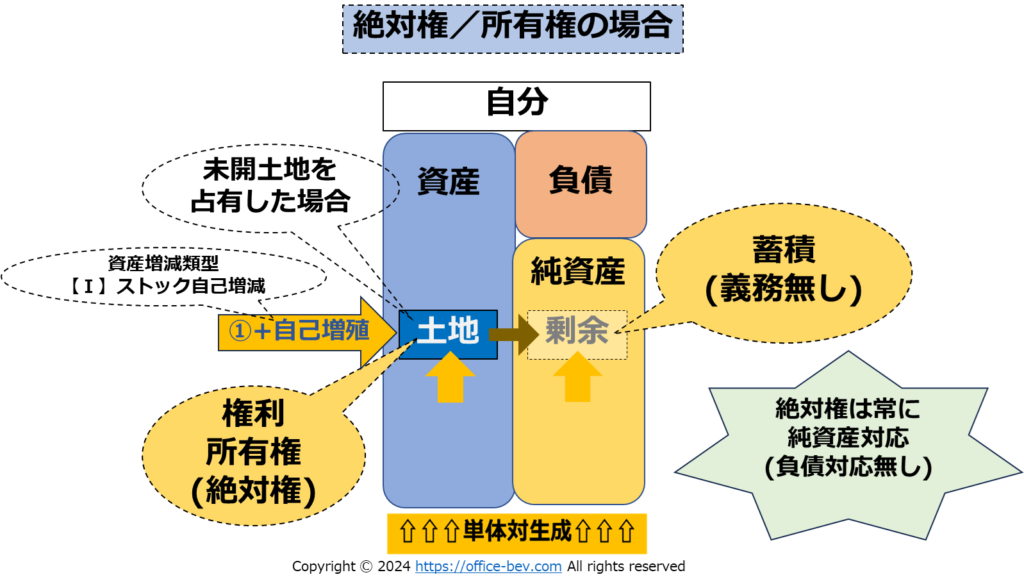

★絶対権/所有権

次に絶対権ですが、『所有権』を例に概観したのが下記の図です。未開の土地を発見・占有した場合を想定した資産増減類型『【Ⅰ】ストック自己増減①ストック自己増殖』についての資産増減をBS上に表現したものです。

未開土地の発見・占有ですから、相対者はおらず、対象資産(未開土地)を単体で占有することで自己資産が単体対生成により増加します。取得資産を直接支配する権利であり、全ての人に対して主張できる『所有権』を獲得したものです。明確に『自分のもの』であるため、BS貸方の純資産(自分のもの)に属することが確認できます。

相対権の類型(1)『 他者資産請求権』

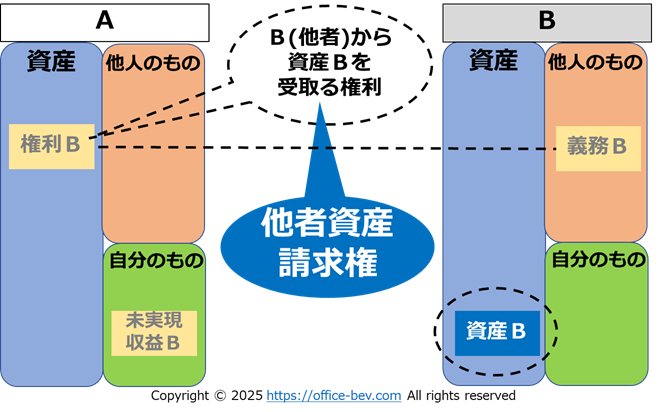

『相対権』『絶対権』についてのおさらいは以上ですが、ここから、今回の本題である『相対権の類型』を見ていきます。『相対権の類型』として、『自己資産請求権』と『他者資産請求権』のふたつがあることを今回提案するのですが、まず、『相対権』として普通に理解できる『他者資産請求権』を説明します。

A氏とB氏の相対関係において、B氏が資産Bを保有しているとします。B氏は、ある理由があって(理由はここでは本論の核心には影響しませんので特定しません)、自らの資産をA氏に贈与することになりました。B氏は資産Bを持っているので本来はこの資産本体を贈与すればよいのですが、これもある理由があって(同上)、資産Bそのものではなく、将来のある時点でB氏から資産Bを受取る権利(権利Bとします)を贈与しました。

この贈与の後、A氏・B氏のBSは下図の通りになっていると考えられます。

A氏が持つ『権利B』に対応する義務、すなわち『権利Bを持つ人に対してB氏が資産Bを引渡す義務』を、B氏は持っています。この義務を『義務B』とします。『義務B』はB氏にとっては『A氏に対する債務』ですから、B氏のBSでは負債(他人のもの)に属します。B氏のBSは、借方の資産Bと貸方の義務Bがバランスしています。

一方のA氏にとって『権利B』は、その権利を行使するとB氏から資産Bを確実に受取ることができるもので、取得した資産BはA氏にとって自分のものになります。すなわち、A氏のBSでは、借方の『権利B』に対し、貸方の純資産(自分のもの)に『未実現収益B』が属します。権利行使の後、『資産B』を取得すると貸方/純資産に所属するのは単純に『剰余B』になるのですが、A氏が現時点で保有しているのは権利であり、権利を実行するまでは権利の目的である資産Bの取得は実現していませんので、未だ実現していない剰余B(将来実現する予定の剰余B)としての『未実現収益B』という形で純資産に属するものとします。

※『未実現収益』と称するに至った、Chattyクンとのダイアログは以下の通り、ご参考まで。

https://chatgpt.com/share/67972286-99c4-800e-a0c2-505bd73be7ba

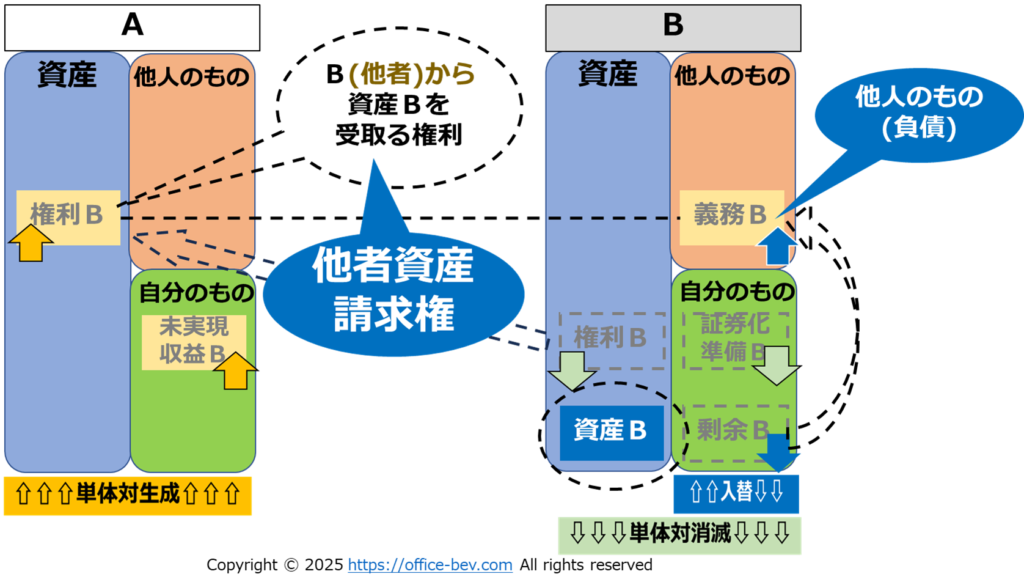

A氏とB氏のBSの概観は以上の通りですが、A氏が持っている『権利B』は、他者であるB氏が持っている『資産B』を請求できる権利、すなわち、『他者に資産を請求する権利』であることから、これを『他者資産請求権』と称することにします。

相対権の類型(2) 『自己資産請求権』

『他者資産請求権』については、上記の説明になんら疑問は無いと思います。

ここで、『他者資産請求権』について少し深入りして考えていきます。

A氏がB氏から『権利B』の贈与を受けるには、B氏が『権利B』を保有している必要があります。すなわち、B氏は保有していないものを他者に贈与することはできませんから、まず、B氏は『権利B』を獲得する必要があります。

B氏が『資産B』を保有している状態から、『権利B』を獲得するのを、BSの資産増減類型により表現してみることにします。

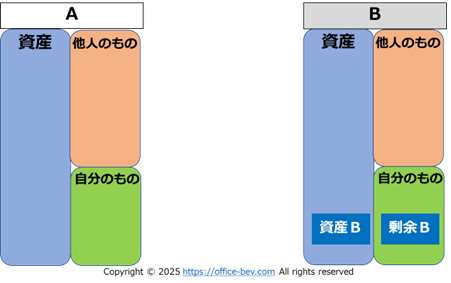

まず、B氏が『権利B』を獲得する前は、B氏がBSの借方/資産に保有しているのは『資産B』です。対応する貸方では、純資産(自分のもの)に『剰余B』が存在しています。A氏は未だ資産は保有していません。この段階でのA氏/B氏のBSは下図の通りです。

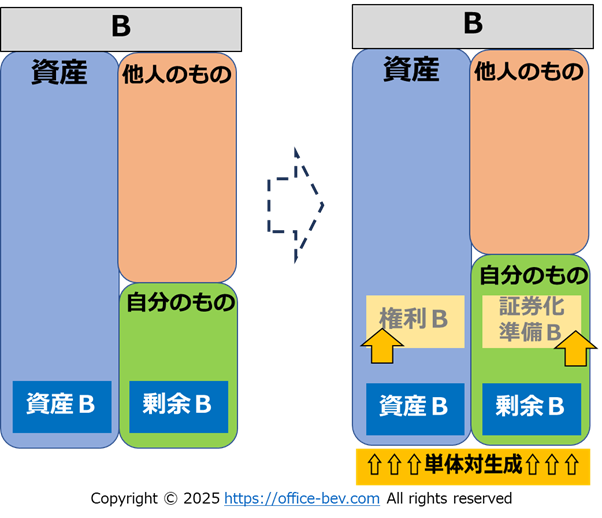

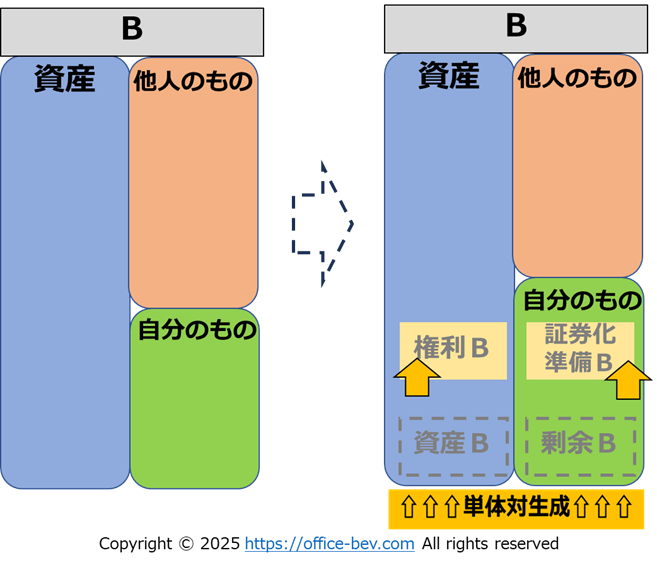

この状態から、B氏は『権利B』を創出します。

どの様な創出方法が可能なのかを思考実験してみると、資産増減類型『【Ⅲ】自己フロー投入⑥事業フロー』も可能ですが(※1)、もっと簡単に、同『【Ⅰ】ストック自己増減①ストック自己増殖』によっても可能です。すなわち、『資産B』の保有を根拠に『権利B』を概念(虚構)として創造し、それをA氏が信用することで、A氏とB氏の相対関係においてB氏のBS借方/貸方に『権利B/剰余B』が『単体対生成』により『自己増殖』します。

ここで、『権利B』は、『B氏から資産Bを受取る権利』ですから、『B氏がB氏の資産を受取る権利』、すなわち、『B氏が自分の資産を受取る権利』になります。これを、『自己資産請求権』と称することにします。

また、『資産B』から『権利B』を創出するのは、資産Bを請求する権利を『証券化』して他者との資産取引に投入するのが主目的です。証券化した『権利B』は他者の資産に移動すると、B氏は自らの資産を他者から請求される『義務B』を保有することになります。ただ、他者の資産に移動する前の『証券化準備』の段階では、未だ『義務B』は発生しておらず、B氏自身の『自分のもの』に留まるので、『自己資産請求権』をB氏が自己保有する限りにおいては、BSの借方に『権利B』、貸方/純資産(自分のもの)に『証券化準備B』が計上されることになります。

※『証券化準備』と称するに至った、Chattyクンとのダイアログは以下の通り、ご参考まで。

https://chatgpt.com/share/67972286-99c4-800e-a0c2-505bd73be7ba

これらのシナリオをBS上に表すと下図の通りになります。

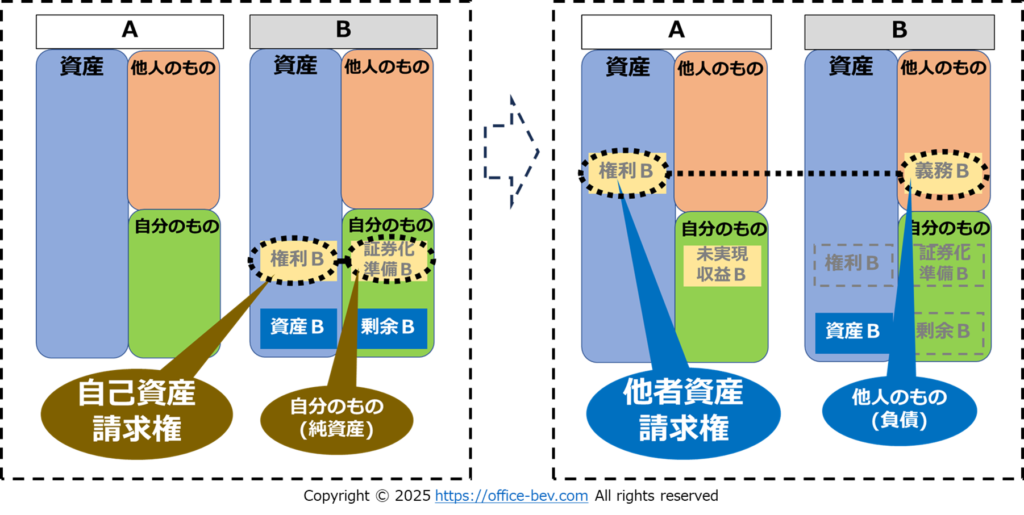

これでB氏はA氏に『権利B』を贈与する準備ができたので、贈与を実施します。贈与により、『権利B』はB氏のBS借方からA氏のBS借方に移動します。『権利B』の移動に伴うB氏のBSの変動ですが、借方で『権利B』が移動に伴い消去されるのにバランスさせて、貸方では『権利B』に対応していた『証券化準備B』が消去されます。すなわち、『権利B』と『証券化準備B』が『単体対消滅』します。

更に、この『権利B』の変動に加え、B氏のBSでは『資産B』と対応する勘定科目にも変動が起きます。『資産B』は『権利B』のA氏への移動前は100%B氏自身のものでしたので、B氏のBS借方の『資産B』に対応する貸方『剰余B』は純資産(自分のもの)に属していました。これが、A氏への『権利B』の移動により、「B氏はA氏に資産Bを渡す義務を負う」ことになったため、B氏のBS借方の『資産B』に対応する貸方/純資産の『剰余B』は、貸方/負債の『義務B』に移動・変更されます。

B氏のBSの変動は上記の通りですが、一方のA氏のBSは、『権利B』の贈与を受け、この権利行使により資産Bを自分のものにすることが可能になったため、借方/資産に『権利B』、貸方/純資産(自分のもの)に『未実現収益B』が『単体対生成』します。

これらのシナリオをBS上に表すと下図の通りになります。

借方/権利に対する貸方勘定科目の変動

『他者資産請求権』、及びそれが発生する前に必ず発生している『自己資産請求権』をBS上で俯瞰してみました。説明が長くなり混乱しているかもしれませんので、結果だけ簡潔に示すと下図の様になります。

ここで言いたいのは、自分の資産を請求する権利を他者が持っているか、自分が持っているかによって、権利に対応する義務が計上される貸方の位置と勘定科目は変動する、ということです。

一見、当たり前のことだよね、と思う方もいるかもしれませんが、当方にとって『貨幣の本質』を考えていく際に、この『自己資産請求権』という概念が、とても重要な役割を果たすことになるので、敢えてまず『自己資産請求権』に絞って説明をすることにしたのが、今回の記事になります。

『自分に請求する権利』を『資産化』する意味

ここまでの論稿で、B氏は資産Bを保有していることを前提に、資産Bとは別に、『資産Bを受取る権利』を『権利B』として資産化/証券化することが可能であることを見てきました。資産を持っていると、その元本資産とは別に、元本資産を将来引渡す『権利』を新たな資産として創出してBS計上することが可能ということになります。下図に示した通り、資産増減類型『【Ⅰ】①ストック自己増殖』により、『単体対生成』することでそれが可能である、という考え方を当方は説明してきました。

ここで、ユバル・ノア・ハラリの『虚構』に登場してもらいましょう。

『虚構』とは『実際に存在しないものを信じて集団で共有すること』と言えますが、B氏とA氏の間では、正に虚構を信じて共有している関係が成立しています。すなわち、A氏が譲渡を受けたものは、『B氏はA氏が請求すれば資産Bを引渡してくれる』という将来に起こると予想されること、つまり権利譲渡の時点では実際にはまだ発生していない事態について、A氏とB氏で信じて共有していることになります。

これを拡大解釈すると、A氏とB氏が別の虚構を信じて共有すれば、別の権利の譲渡も成立します。例えば、B氏は現時点で資産Bは保有していないとします。それでもB氏はA氏に対し、将来確実に資産Bを獲得できると説得し、A氏がこれを信用したとします。この段階で、A氏とB氏の間では『将来、A氏が請求すれば、B氏は現在保有していない資産Bを何らかの方法で獲得してB氏に引渡す』という、現時点では実際には発生していないが将来発生すると予想されることを信じて共有する、ということが可能になります。

すなわち、A氏もB氏も全く資産を保有していないにも関わらず、A氏とB氏の相対関係において『権利としての資産』を信じて共有することで、BS上の『資産(権利)』を創造・創出し、その資産を取引することが可能になります。

『虚構』の力で、資産ゼロから資産を発生させている、『無』から『有』を生み出している、という状態が発生していることになります。

このようにBS上で無から有を発生させることを『虚構創出』と称することにします。資産を持たない当事者でも、将来その資産を獲得する、あるいはその資産が生じることを他者に信用させて共有すれば、資産ゼロの状態から資産を創造できるのが『虚構創出』の働きであると理解できます。

貨幣発行類型の論稿を検討していた際、『信用貨幣の発行』についてBSのしくみを利用した思考実験を繰り返しながら出てきたのが、『自己資産請求権』を『虚構創出』するのが『信用貨幣の本質』であるとの仮説です。この仮説を今後の論稿で、BSを使いながら順を追って検証していくことになります。

この仮説検証を進めて行く『Ⅱ.【3】貨幣発行の類型』の論稿に入る前にもうひとつ、『虚構創出』に関わる資産増減については、もう少し説明を加える必要がありますので、『Ⅰ.【3】資産増減の類型』の追加項目として、『虚構創出』と『相発』について次回投稿することにします。

今回は以上です。それでは。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

(補足)

※1 B氏が『【Ⅲ】自己フロー投入⑥事業フロー』で『権利B』を創出するのは、B氏が借方/資産に『資産B』の他に『労働力(知的労働力)』を保有し、知的労働力を『資産Bの証券化(権利化)事業』という『事業フロー』に投入、その結果、事業による成果物として『権利B』を回収する、というシナリオによっても、実現が可能であると考えます。

1 thought on “『自分に請求する権利』を資産化するとは?”

Comments are closed.