BSから見える『お金のしくみ』

★Ⅰ.馬の骨でもわかる『BSのしくみ』

【4】資産の類型

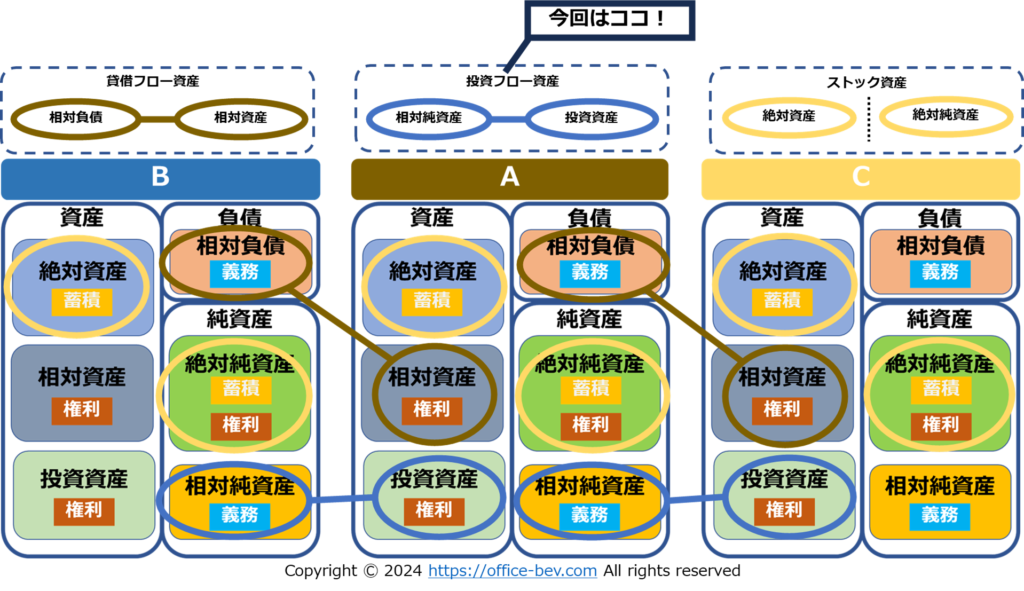

3.『投資資産』と『相対純資産』<投資フロー資産> <★★★今回はココ★★★>

★Ⅱ.馬の骨でもわかる『お金のしくみ』

★Ⅲ.BSから見える『財政破綻とは何か?』

★Ⅳ.BSから見える『成長とは何か?』

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

<本稿のイイタイコト>

Ⅰ.馬の骨でもわかる『BSのしくみ』

【4】資産の類型 3.『投資資産』と『相対純資産』<投資フロー資産>

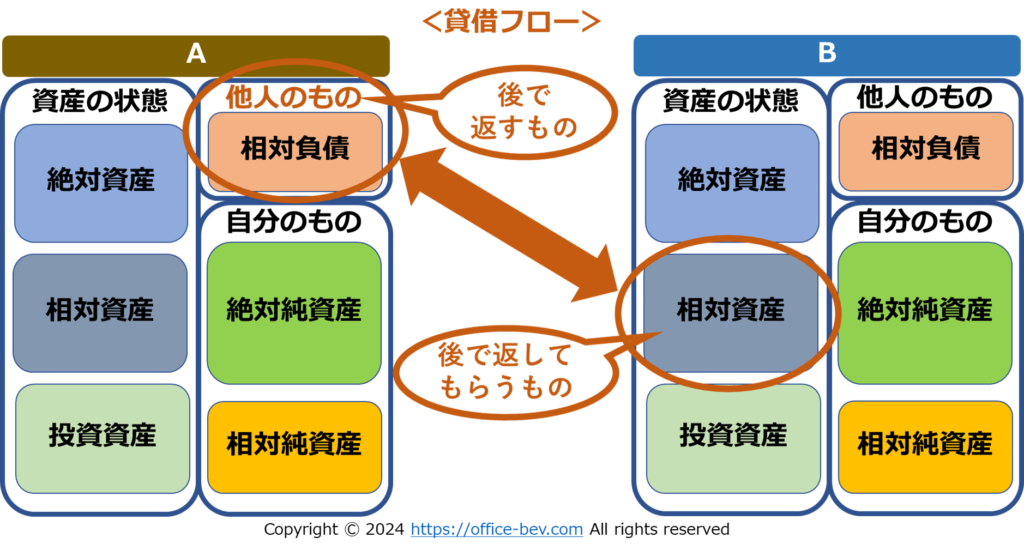

・BS貸方の『相対的』勘定科目は『負債』『純資産』両方にある

・『相対純資産』は『絶対的』だが『相対的』でもある

・『投資資産』は『フロー』だが『ストック』でもある

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

『資産の類型』を見ていくシリーズ、前回の『貸借フロー資産』に続いて、今回は『投資フロー資産(投資資産/相対純資産)』について見てみます。

Ⅰ.【4】3.『投資資産』と『相対純資産』<投資フロー資産>

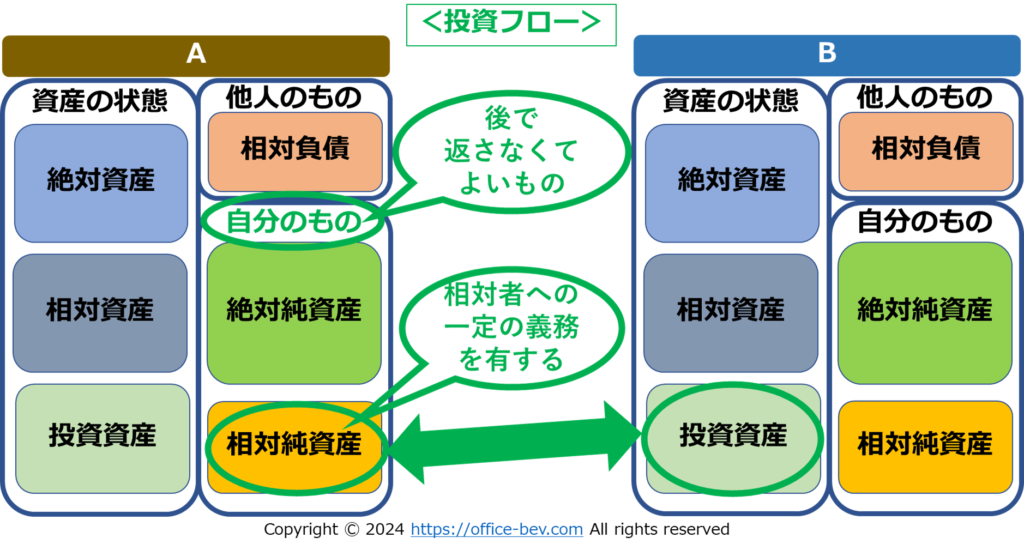

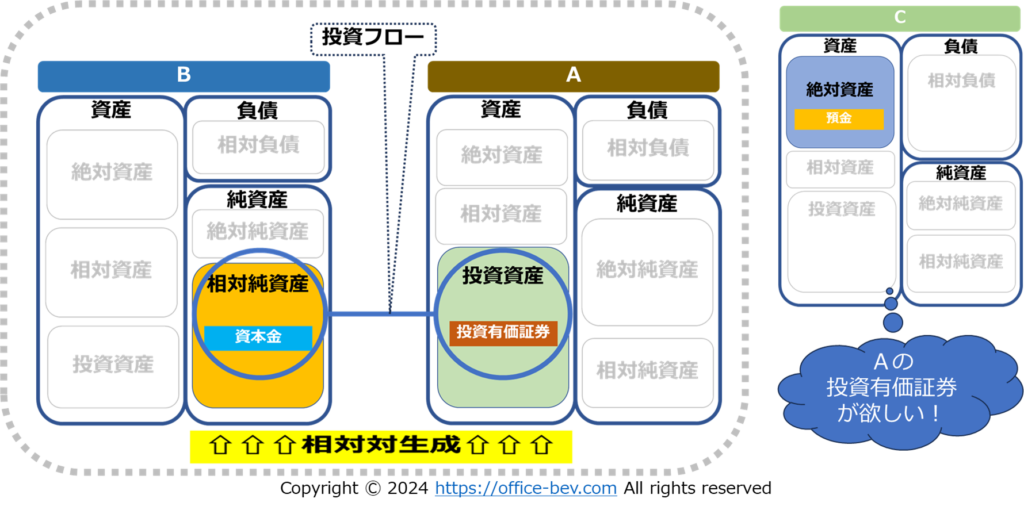

投資フロー資産の『投資資産/相対純資産』は、前回見た『貸借フロー資産』と同様に、相対関係を構成しています。具体的には『投資フロー』は、ある目的の為に資産を他の誰か(投資先)に投資する『投資家』と、ある目的の為に資産を必要としている『投資先』が相対関係を構成しています。

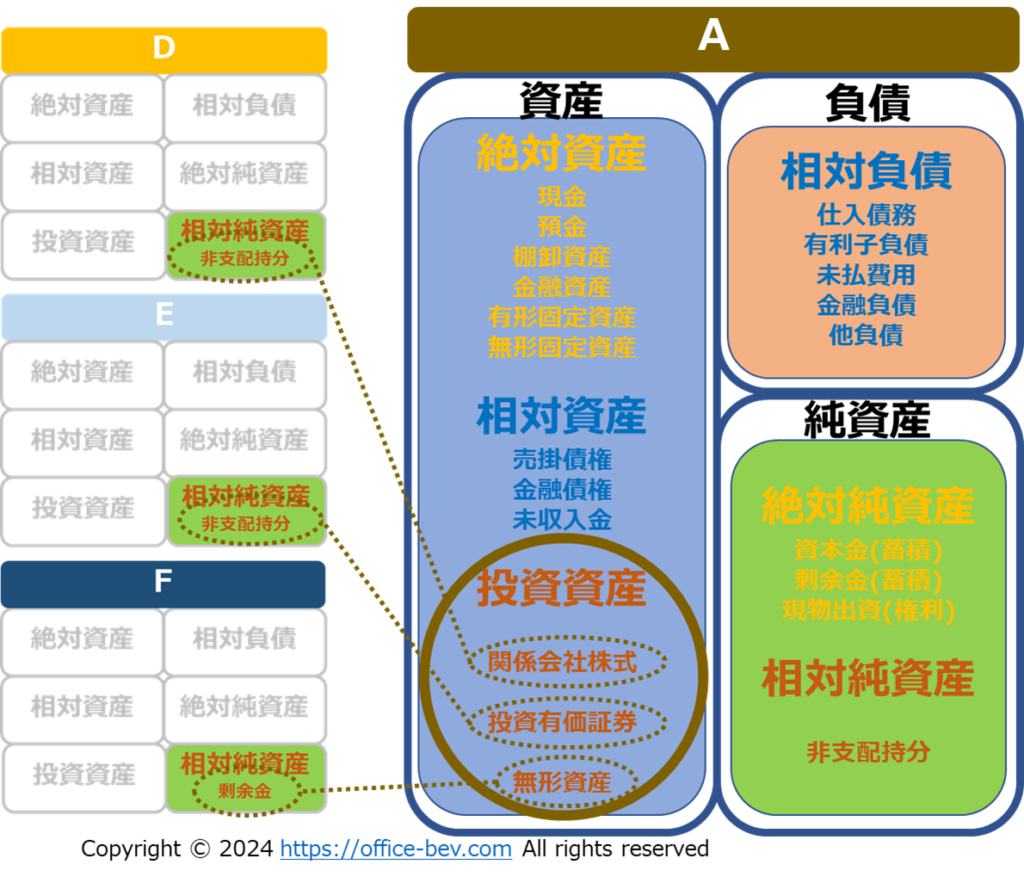

以下の図でいうと、A社が保有している投資資産(出資金・投資有価証券(株式)等)には、相対関係にある他の誰か(C社)の相対純資産(資本金・非支配持分等)が『相対対生成』によって必ず発生しています。

A社(投資家)とC社(投資先)は出資金/資本金、あるいは、投資有価証券/非支配持分などの『権利/義務』についての相対関係を構成しています。

同様に、A社(投資先)の相対純資産とB社(投資家)の投資資産は『相対対生成』されており、A社とB社は権利/義務についての相対関係を構成しています。

A社はC社とは投資資産を通じて、B社とは相対純資産を通じて、投資フローを構築しています。A社はC社に対しては『権利者』、B社に対しては『義務者』であり、相対関係の相手先を変えて、コインの裏/表の両方の立場に立っています。

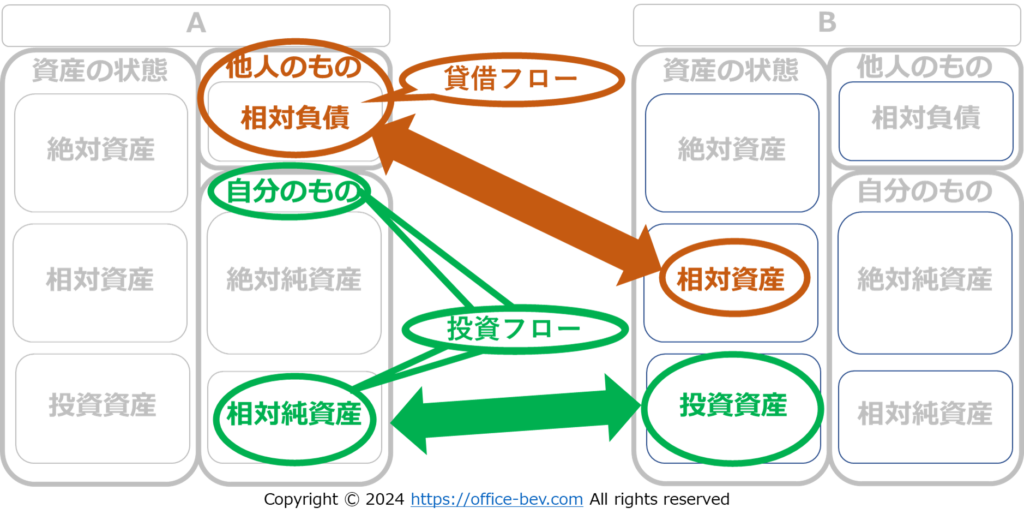

BS貸方の相対的勘定科目は『負債』『純資産』両方にある

貸借フローと投資フローが相対関係で『権利/義務』を相対対生成させていることは共通していますが、一点大きな違いがあります。それは、貸借フローでは借方/相対資産の相対関係は相手方の貸方/負債(他人のもの)に相対対生成されますが、投資フローでは借方/投資資産の相対関係は相手方の貸方/純資産(自分のもの)に相対対生成されます。

つまり、BS貸方の勘定科目の中で『相対的』なものは、負債・純資産の両方に存在することが見て取れます。

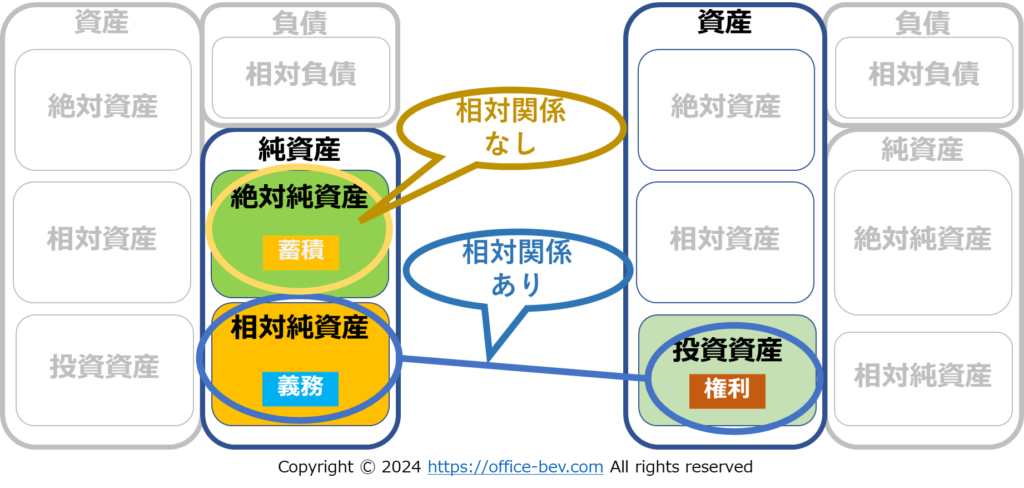

『絶対的』だが『相対的』でもある『相対純資産』

貸借フローでは文字通り貸与・借用の相対関係が発生し、他人に返すもの=負債(他人のもの)を扱うのに対し、投資フローでは他人に返さなくてよいもの=純資産(自分のもの)を扱います。

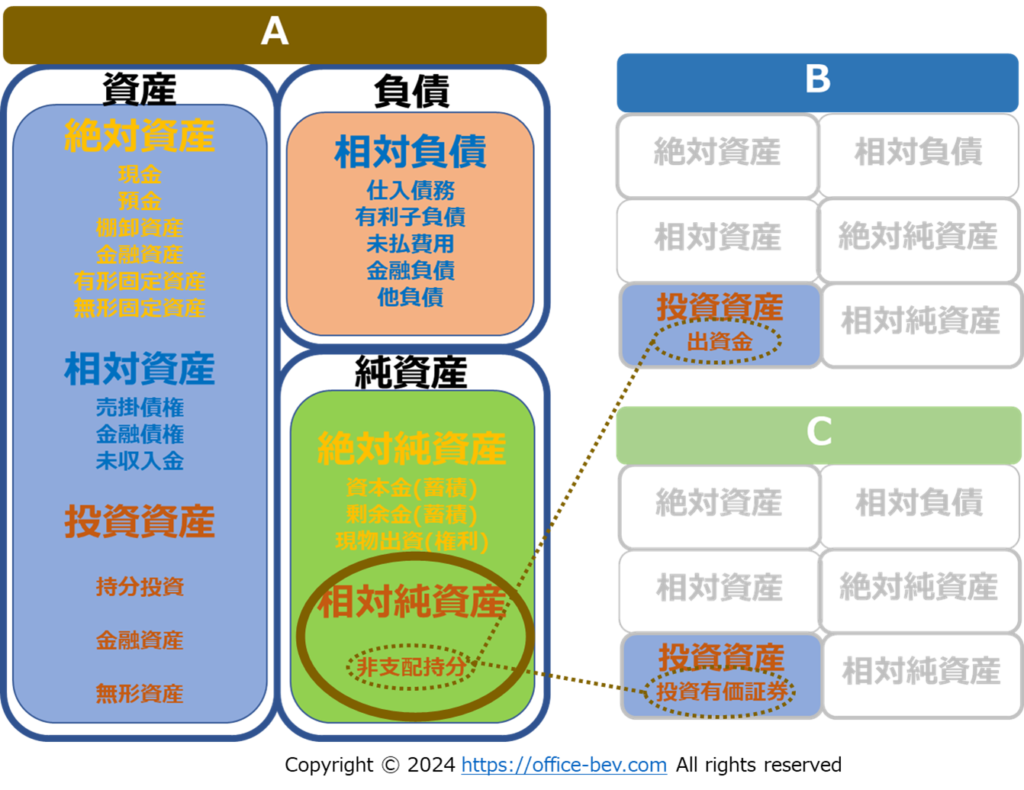

具体的に見るために、前回参考にしたトヨタ自動車令和4年度BSの勘定科目を使い確認してみます。

A社の相対純資産として『非支配持分』がありますが(*1)、それら非支配持分(資本金)に対しては、それに出資している出資者(B社)は借方/投資資産として出資金を保有し、その株式を保有している株主(C社)は借方/投資資産として投資有価証券(株式)を保有しています。

ここで再確認したいのは、貸方/純資産は資産の出所が『自分のもの』であり、自分のものである限り『権利/義務』の相対関係とは無関係な、絶対的に自分のもの(=『蓄積』)になるはずなのでは?、という点です。

しかし、純資産(自分のもの)に属する非支配持分は、明らかにA社/B社、あるいはA社/C社の相対関係を構築しています。

このため、『純資産(自分のもの)』には、純粋に絶対的に自分のもの(=蓄積)である勘定科目類型とは別に、『自分のもの/純資産』ではあるものの他者との相対関係を構築している勘定科目類型が存在することが見て取れます。それを当方は『相対純資産』と呼んで類型化しているものです。

上図でC社が保有している投資有価証券(A社株式)の購入代金はA社の純資産/資本金に紐付けできます。A社にとってその資本金は、C社が返せと言っても返す義務はありません。その意味では、『絶対的』に『自分のもの』に他なりません。

一方で同時に、C社はA社に対して株主の権利としての配当を受け取る権利や、A社の株主総会で議決権を行使する権利があり、その権利に対応する義務が、A社には存在します。A社(投資先)とC社(投資家)には明確な『相対関係』が存在します。

このように、『相対純資産』は『絶対的』だが『相対的』でもあることが見て取れます。

※ 『絶対純資産』については次回に見てみます。

『フロー』だが『ストック』でもある『投資資産』

『相対純資産』が、『絶対的』だが『相対的』でもあることを見てみましたが、一方、『相対純資産』に対応する『投資資産』についても、『フロー』だが『ストック』でもあるという特殊な性質があるので、このことについても考察してみます。

まず、『フロー』だが『ストック』でもあるとはどういうことなのかを見る前に、『投資資産』についてトヨタBSの勘定科目を使って簡単に俯瞰しておきます。

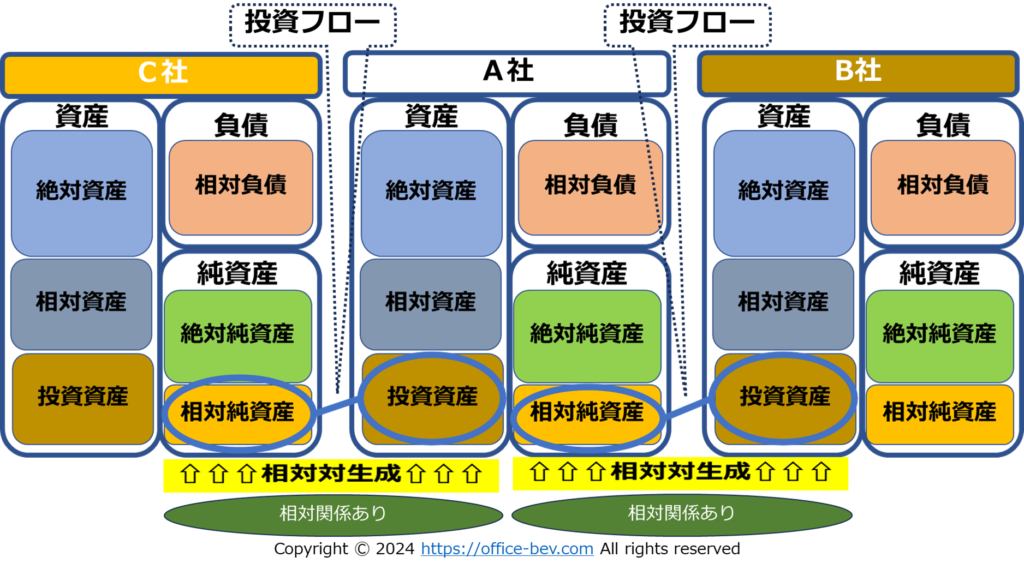

A社の投資資産⇔D/E/F社の相対純資産

+++++++++++++++++++

A社の関係会社株式⇔D社の非支配持分

A社の投資有価証券⇔E社の非支配持分

A社の無形資産⇔F社の剰余金

関係会社株式や投資有価証券等の株式投資についての投資家(株式保有)と投資先(資本金受入れ)の関係についてはこれまでも見てきましたが、無形資産/剰余金については資産増減の動きの確認が必要かもしれません。ただ、今回は『フロー』かつ『ストック』の説明を急ぎたいために、「投資資産としての無形資産の資産増減の類型」についての説明は、またいつか、別の機会に譲ることにします。

それでは、『投資資産』においてフロー性とストック性が『重ね合わせ』で同居している状況を俯瞰してみます。

投資家/A社が投資先/B社の株に株式投資をしているとします。A社の投資資産/投資有価証券と、B社の相対純資産/資本金が相対対生成されているのが下図の左側点線内で確認できます。A社とB社は投資フローの相対関係にあります。

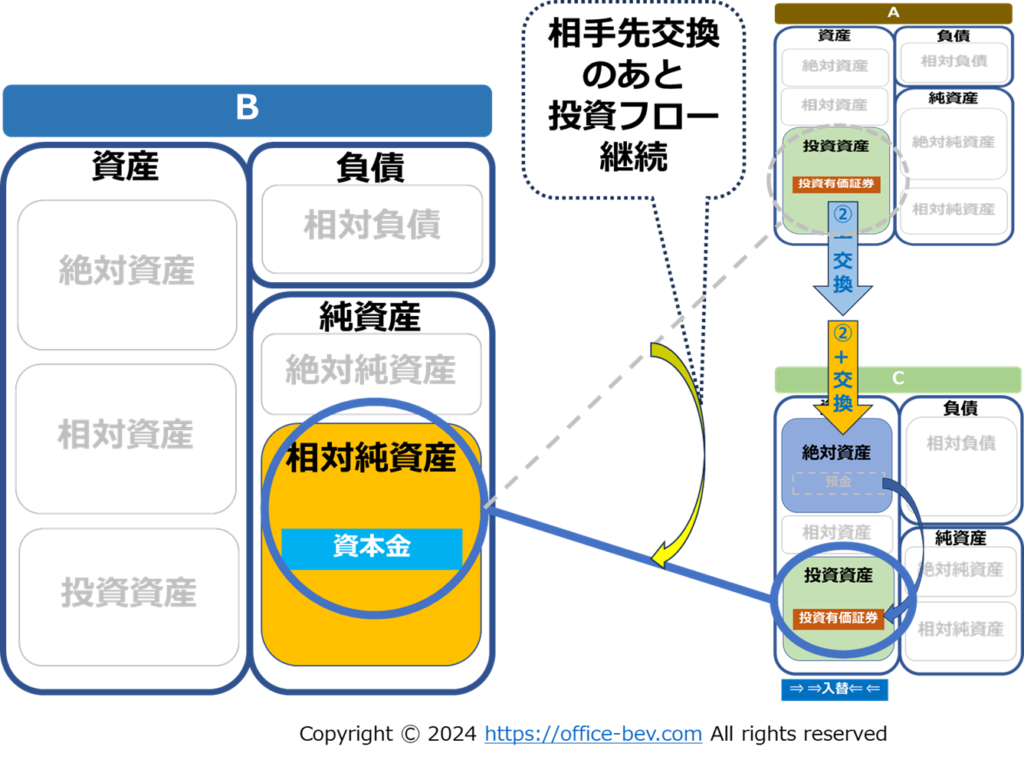

そこに、A社が保有しているB社株を取得したいと考えるC社が現れました。

A社とC社は協議の上、A社が保有するB社株をC社に売却(株式売買)することになりました。

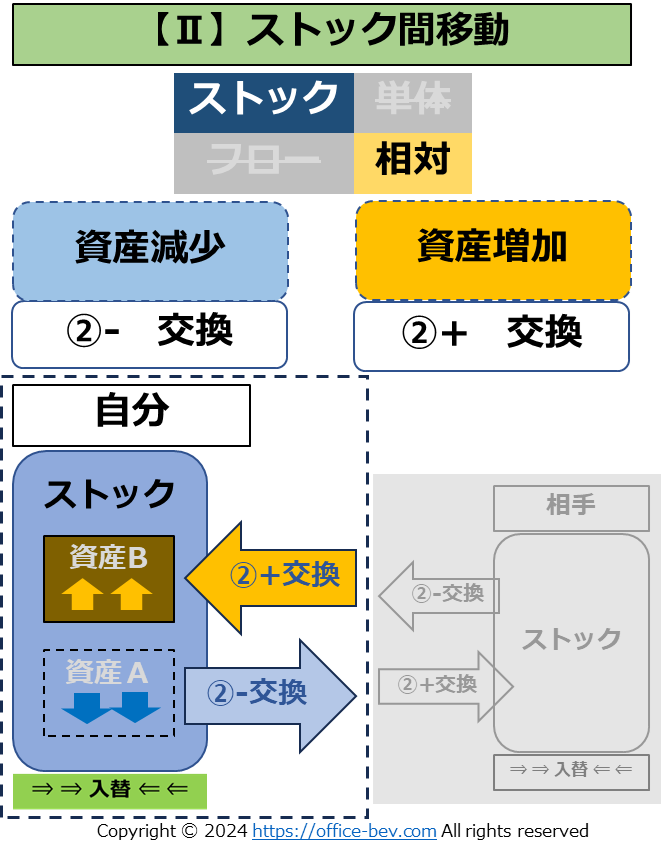

この取引についての資産増減の類型はどうなるでしょうか?この取引では、一旦B社の存在、B社とA社の相対関係(投資フロー)は、対象領域から外れます。結果的に、A社が保有しているB社株は、蓄積/ストックとして扱われることになるのが注目ポイントです。

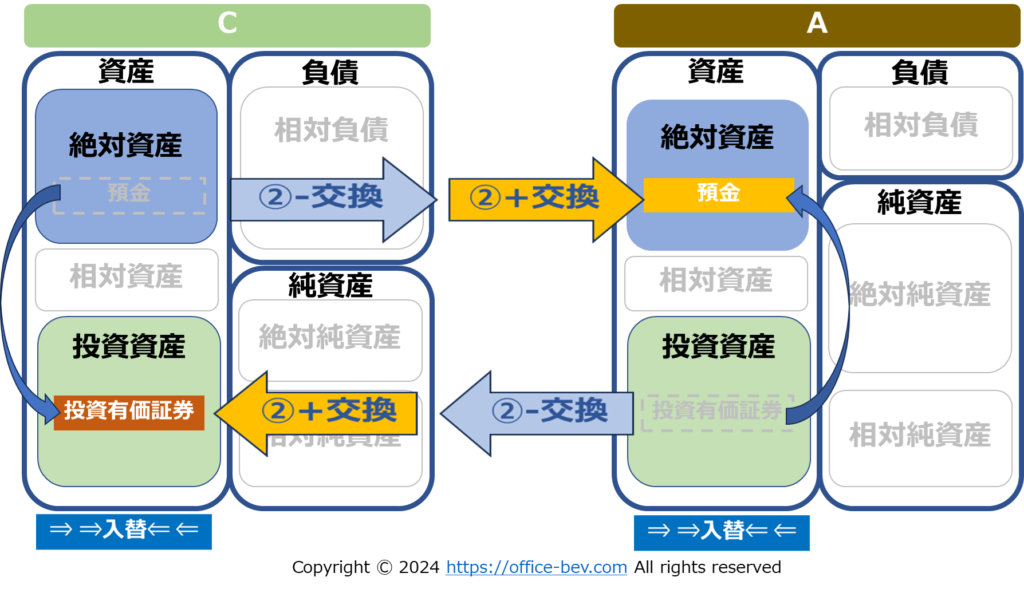

この取引の資産増減の類型を具体的に表すと、A社が保有している株式と、C社が保有している現金預金を交換する、という整理ができます。これは、資産増減の類型『Ⅱ.ストック間移動②交換』に該当することがわかります。

この『Ⅱ.ストック間移動②交換』をA社/C社の株式売買に当てはめると、下図のようになります。

A社とB社の『投資フロー』における『投資資産』であったB社株式(投資有価証券)は、A社/B社の『投資フロー』の対象領域の外側で、A社/C社間の『ストック間移動』の対象となっていることがわかります。

そう、ここではB社株式は『フロー』だが『ストック』の性格も有していることになります。

さて、A社/C社のストック間移動(株式売買)が行われたことで、A社/B社の投資フローには何か影響があったでしょうか?

投資フローのフロー自体は存在していますが、B社の投資フローの相対関係の相手先が、A社とC社のストック間移動により、C社に移動しています。つまり、A社/B社の投資フロー/相対関係が、A社/C社の投資フロー/相対関係に移動したことが見て取れます。

ただ、B社株式の投資フロー自体は、相手先を変えながら、継続していることが見て取れます。

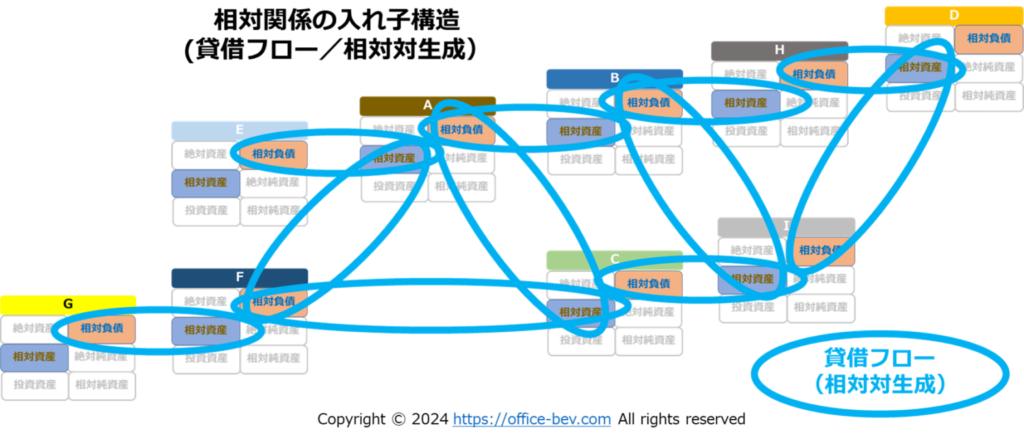

投資フローも『相対対生成の入れ子構造』

前回の貸借フローの投稿で、貸借フローは複数の当事者が複数の当事者に対して相対関係を構築しており、相対関係が入れ子構造になっている、という説明を以下の図を使って説明しました。

これは、『投資フロー』においても共通しています。今回、投資フローの為の図は改めて作成してはいませんが、上記の貸借フローの図における『相対負債』を『相対純資産』に、『相対資産』を『投資資産』に置き換えることが可能です。投資フローにおいても複数の当事者が複数の相手先に対して複数の相対対生成/相対関係を構築していることがわかります

『投資資産/相対純資産』の『二面性』(まとめ)

今回は以上です。『投資資産/相対純資産』は、『絶対的かつ相対的』と言えるし、また、『フローかつストック』とも言える、つまり『二面性』を有することを見てきました。

この『二面性』、あるいは『重ね合わせ』については、今後,『貨幣の本質』に迫っていくにあたり極めて重要な考え方になっていきますので、よく覚えておいてください。

それでは。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

(補足)

*1 トヨタの実際のBSには非支配持分は含まれませんが(先日の投稿で利用した令和4年度連結決算ベース)、ここでは純資産の勘定科目の中身の分析のために、『非支配持分』項目を追加して説明しているのは前回同様です。

また、『非支配持分』は、実際の簿記・会計では扱いのルールがありますが、本稿では実際のルールにはとらわれず、相対関係の存在を明らかにすることに主眼を置いて説明しています。つまり、通常のBSでは単に資本金として扱われる第三者所有株式も、ここでは第三者/相対者の存在を浮き彫りにするために、敢えて通常の資本金ではなく、『非支配持分』として説明しています。

2 thoughts on “『投資資産/相対純資産』が持つ『二面性』とは”

Comments are closed.