本稿の構成

以下の流れで展開します。

1.はじめに:資産はどこからやってくるのか?

2.資産の誕生:単体対生成

3.ストック資産の生成

(1)純粋ストック資産(蓄積型資産)

(2)ストック的フロー資産(構造生成型資産)

(2-1)証券化権利(Securitized Claims)

(2-2)虚構創出権利(Fictionally Created Claims)

4.フロー資産の生成

(1)純粋ストック資産からのフロー生成(=相対対生成)

(2)ストック的フロー資産の交換(=相対対生成なし)

(3)ストック的フロー資産からのフロー生成(=フローの重層構造)

5.まとめ:資産の生成構造とその位置づけ

1.はじめに:資産はどこからやってくるのか?

資産はどこから生まれるのか?

この根源的な問いは、BS(バランスシート/貸借対照表)分析の出発点にあります。資産がBS上で「動く」ためには、そもそもその資産が「そこに存在している」必要があります。では、その資産はどうやって存在し始めるのでしょうか?

本稿では、「資産がゼロからどのように創造されるのか」という生成プロセスに焦点をあてていきます。そして、BS三層モデル――

- 第1層:BSの対象(誰のBSなのか)

- 第2層:構造(ストック/フロー)

- 第3層:関係性(相対性)

――の全体構造を活用し、資産生成の基本メカニズムをひもときます。

特に以下の二つの生成プロセスに注目します:

- 単体対生成(Single-Entity Co-Generation):単一のBS内で資産が発生する構造

- 相対対生成(Inter-Entity Co-Generation):他者との関係の中で資産が発生する構造

この二つの視点を通して、BS三層モデルのすべて――「対象」「構造」「関係性」が、資産の誕生にどう関与するのかを読み解いていきます。

第2章では、資産の基本的な発生構造を単体対生成として定義します。続く第3章・第4章では、こうして生まれた資産が単体内にとどまる「ストック資産」となるのか、それとも相対関係に入り「フロー資産」として価値を持ち始めるのか、その違いを明確に整理していきます。

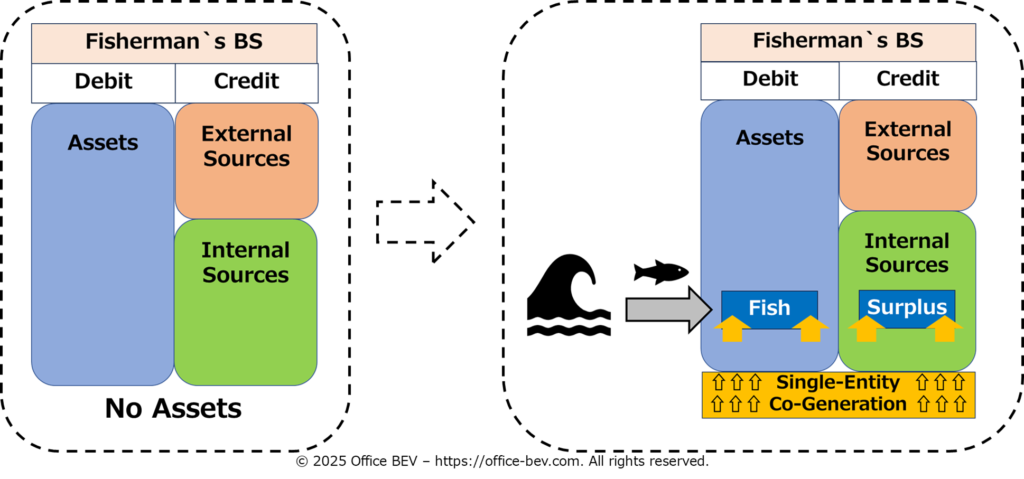

2.資産の誕生:単体対生成

バランスシートは、左側(借方)に資産を、右側(貸方)にその資産の源泉――純資産または負債――を記載します。このバランスを保つためには、借方と貸方が「同時・同額」で発生する必要があります。

この基本構造を、本稿では単体対生成と呼びます。

単体対生成とは、「ひとつの主体のBSの中で、資産とその源泉がゼロから同時に生まれること」を意味します。

例:

漁師が魚を獲ったとき、その魚は借方の資産としてBSに現れ、同時に、それを自力で生み出したことを示す「剰余」が貸方に計上されます。この時点では、他者との取引や交換はまだ発生していません。

※ Fisherman`s BS(漁師のBS)、Debit/Credit(借方/貸方)、Assets(資産)、External/Internal Sources(他人資本/自己資本)、Fish(魚)、Surplus(剰余)、Single-Entity Co-Generation(単体対生成)

このように、資産の生成とは、単なる増減ではなく、「価値の誕生」そのものです。すべての資産の動きは、まずこの構造から始まります。

3.ストック資産の生成

単体対生成によって創出され、そのまま自分のBSの中にとどまり、他者との関係性を持たない資産を、ここでは「ストック資産」と呼びます。

このストック資産は、次の2つに分類されます:

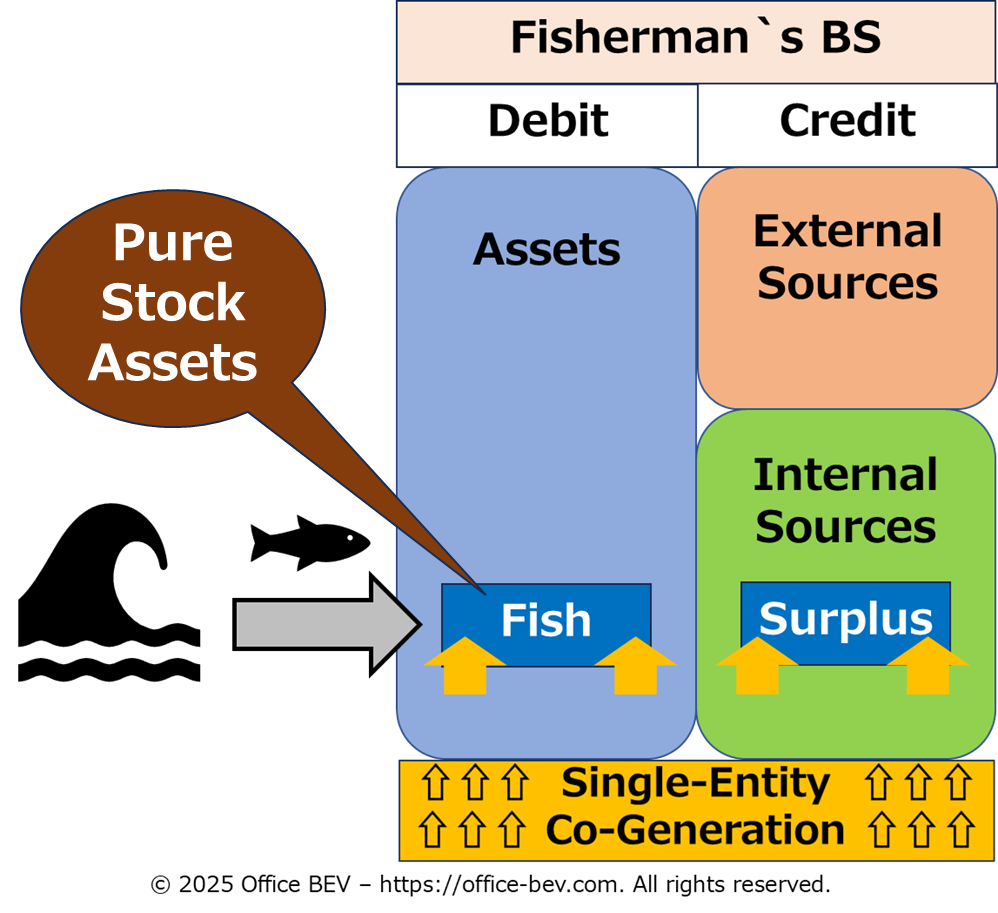

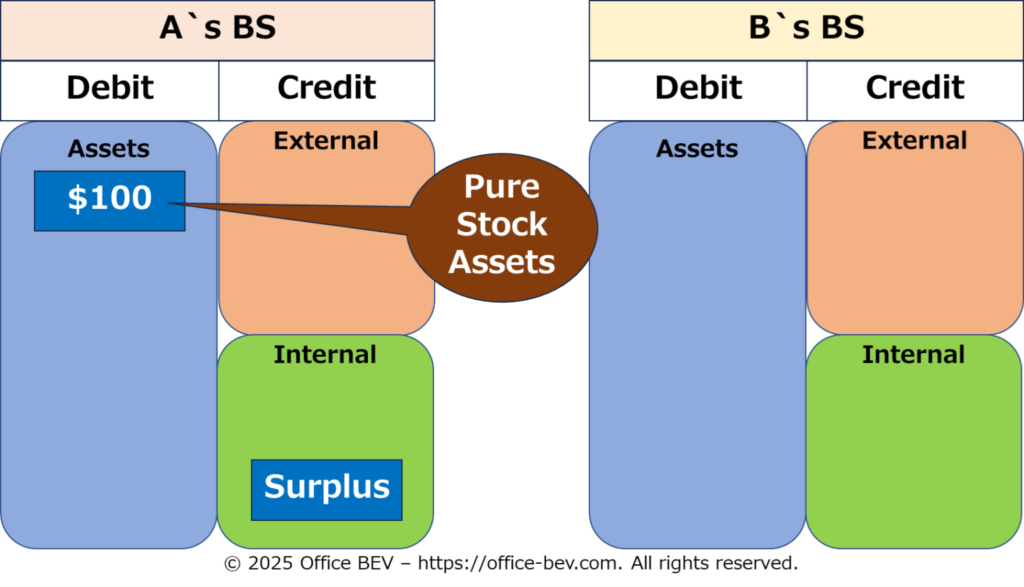

(1)純粋ストック資産(蓄積型資産)

採集・採掘・収穫・漁獲・狩猟・占有といった、自然環境を直接対象とする行為や、自らの労働によって獲得された、物理的かつ確定的な価値を持つ資産です。取得時点ですでに価値が備わっており、他者の信認を必要としません。

例:

- 漁師が魚を獲る

- 農民が作物を収穫する

- 開拓者が未開地を占有する

※ Pure Stock Assets(純粋ストック資産)

これらの資産は、「回収(recovery)」によって得られたものであり、BS上では「純粋ストック資産」として記録されます。

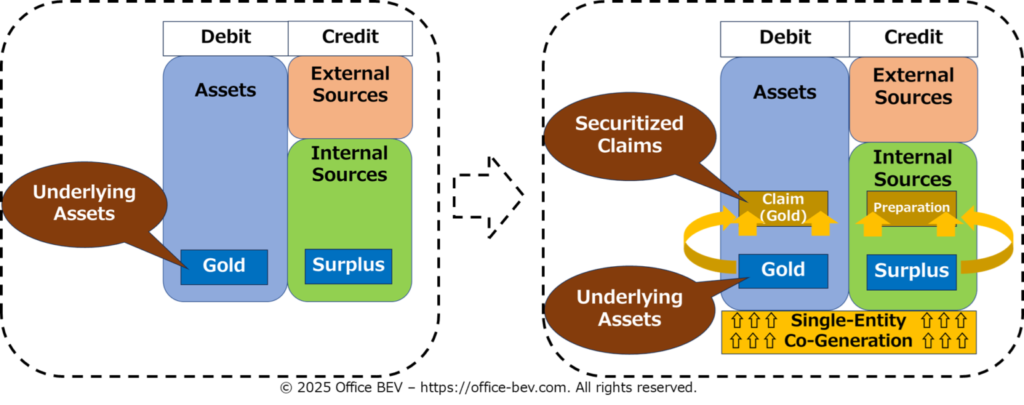

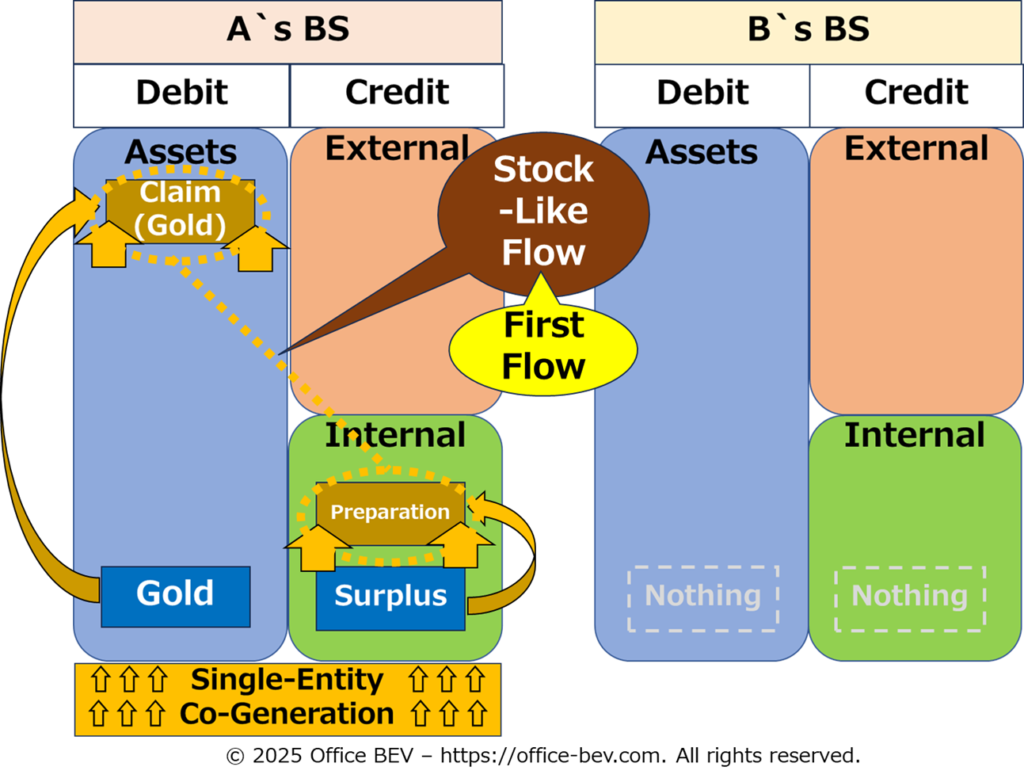

(2)ストック的フロー資産(構造生成型資産)

単体対生成によって創出されたものの、将来に他者との関係性を持つことを前提に、BS内に留まっている構造的資産です。現時点では価値が確定しておらず、あくまで「外部へのフロー」に備えた準備段階の状態です。

このタイプはさらに以下の2類型に分かれます:

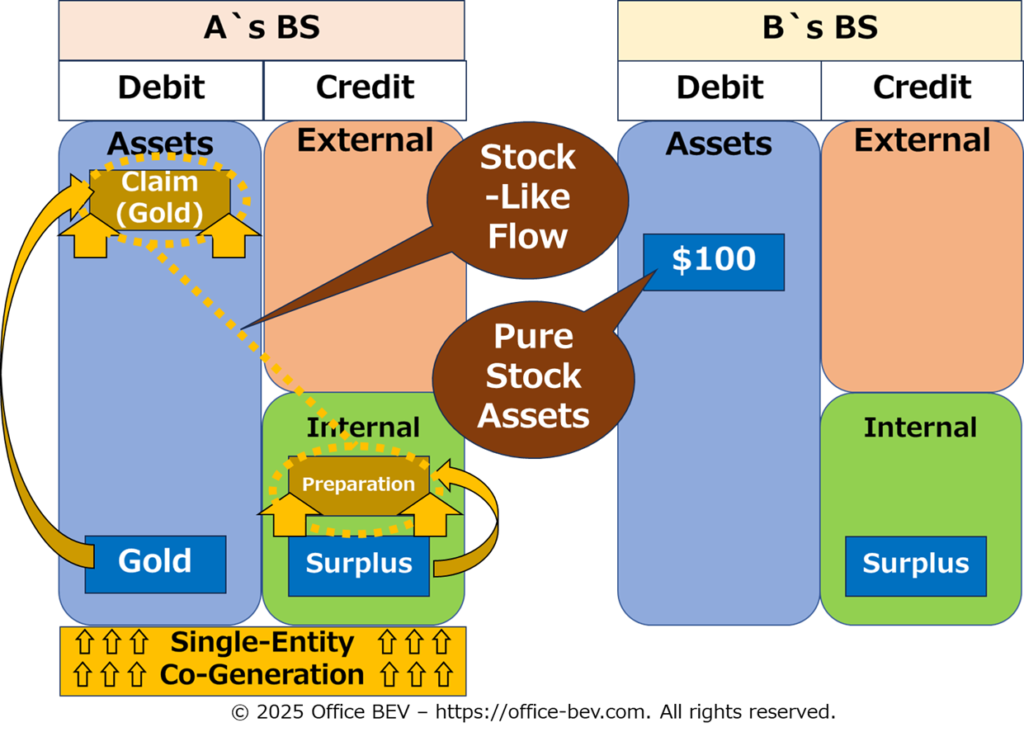

(2-1)証券化権利(Securitized Claims)

実体資産(元本)を裏付けとして、その資産の将来的な引渡しに対する請求権を創出したもの。

例:

- 所有する金を将来渡す権利を発行

- 資産を小口化して証券として切り出す

※ Underlying Assets(裏付け資産)、Securitized Claims(証券化権利)、Claim(Gold)(金請求権)、Preparation(証券化準備)

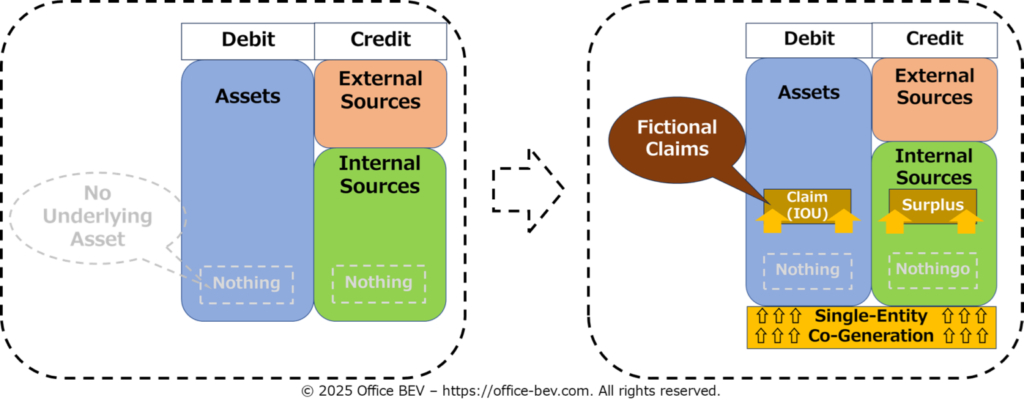

(2-2)虚構創出権利(Fictionally Created Claims)

現時点で裏付け資産が存在しない状態で、将来への期待や信認に基づいて創出される請求権。

例:

- フィアット貨幣(信用貨幣)

- 将来の労働や創造成果に期待して創出された請求権

※ No Underlying Assets(裏付け資産無し)、Nothing(資産無し)、Fictional Claims(虚構創出権利)、Claim(IOU) (将来の労働や創造成果に期待して創出された請求権、IOU=I owe you/私はあなたに借りがある)

ストック資産には、このように「すでに確定した価値」と「将来に向けた潜在的な価値」の両方が含まれます。いずれも単体対生成によって生まれますが、その評価や機能には大きな違いがあります。

4.フロー資産の生成

資産が他者との関係性の中で「権利/義務」という構造的ペアを持つようになると、それは「フロー資産」となります。

このフロー資産の生成は、資産の種類やそれが関係性の中でどのように用いられるかに応じて、次の3パターンに分類されます:

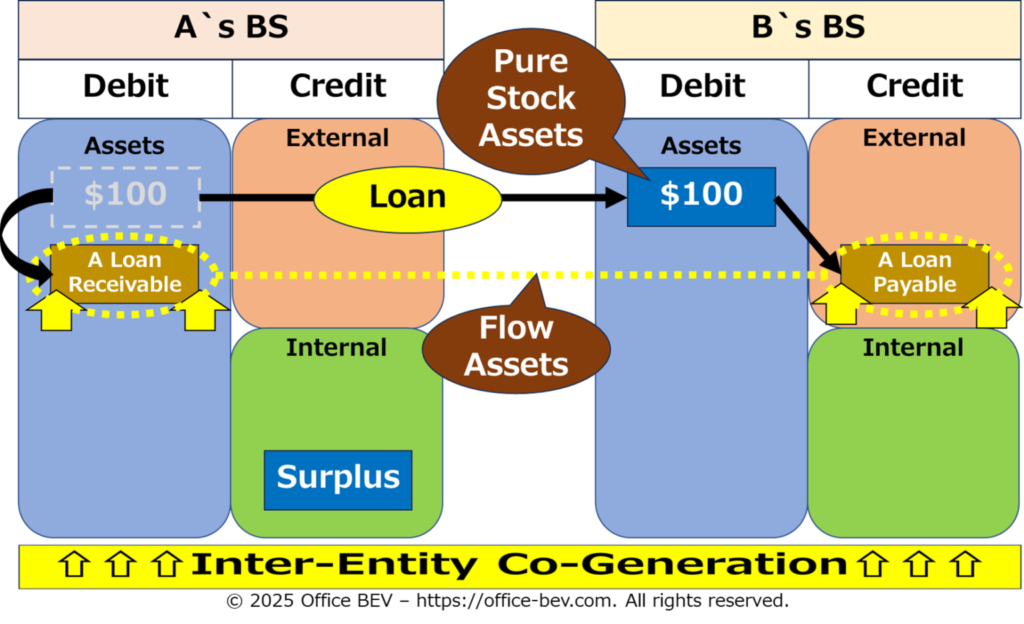

(1)純粋ストック資産からのフロー生成(=相対対生成)

純粋ストック資産(例:現金)を単に贈与するのではなく、貸与することで相手との関係性が発生するケースです。このとき、貸主と借主の間に新たな権利/義務のペアが生成されます。

これを本稿では相対対生成(Inter-Entity Co-Generation)と呼びます。

例:

AがBに100ドル貸す

→ A:貸出金(権利)を計上

→ B:借入金(義務)を計上

<Before>

<After>

※ Pure Stock Assets(純粋ストック資産)、Flow Assets(フロー資産)、Loan(貸与)、A Loan Receivable(貸出金)、A Loan Payable(借入金)、Inter-Entity Co-Generation(相対対生成)

このとき、資産自体(現金)はすでに存在しており、新たに単体対生成が行われるわけではありません。既存資産をフローとして投入することで、相対関係が生まれます。

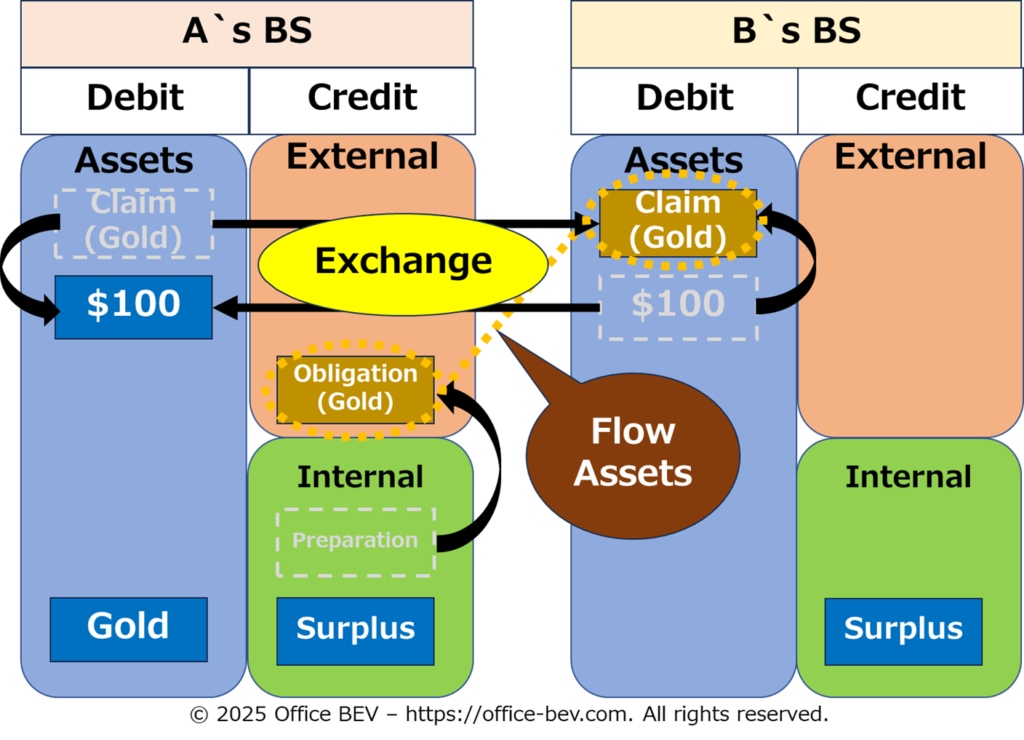

(2)ストック的フロー資産の交換(=相対対生成なし)

すでに単体対生成によって創出されたストック的フロー資産(証券など)を、他者に譲渡・交換するケースです。

この場合、取引によって新たな権利/義務は生まれません。もともと備えられていた構造が、外部で発動するだけです。

例:

既存の債権・手形・証券を他者と交換する

<Before>

<After>

※ Stock-Like Flow(ストック的フロー資産)、Pure Stock Assets(純粋ストック資産)、Flow Assets(フロー資産)、Claim(Gold) (金請求権)、Preparation(証券化準備)、obligation(Gold) (金を引渡す義務)、Exchange(交換)

資産構造はすでに完成しているため、この交換自体では新たな相対対生成は発生しません。

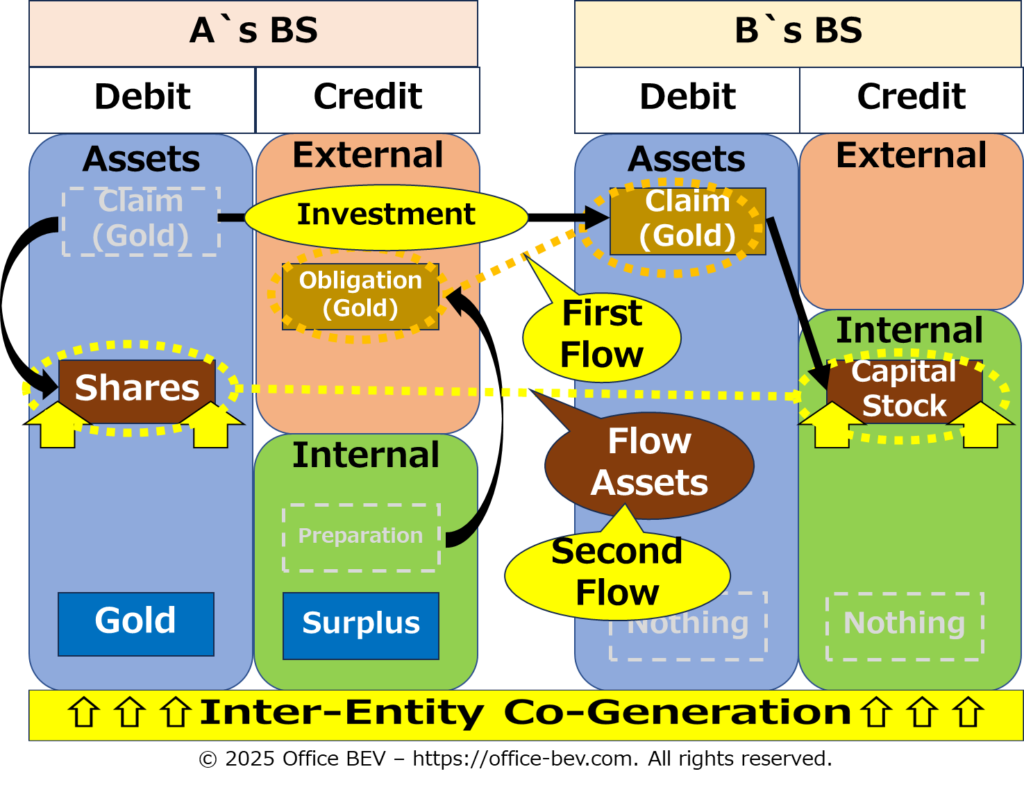

(3)ストック的フロー資産からのフロー生成(=フローの重層構造)

単体対生成で創出された権利(=第一フロー、例:証券化権利や虚構創出権利など)を、外部との関係に投入することで、第二フローが発生します。つまり、「既存の権利そのもの」が、新たな権利/義務の対象になるのです。

これを本稿では フロー重層構造(Layered Flow Structure) と呼びます。

- 第一フロー:単体BS内で権利が生成される(例:金を請求する権利)

- 第二フロー:その権利を外部の取引に使うことで、新たな関係性が発生する(例:貸与や出資)

例:

Aが証券(金を請求する権利)をBに現物出資

→ Aは株式(新たな権利)を取得

→ Bは資本金(新たな義務)を計上

<Before>

<After>

※ Claim(Gold) (金請求権利)、Preparation (証券化準備)、Stock-Like Flow (ストック的権利)、First Flow (第一フロー)、Investment (投資/出資)、Obligation(Gold) (金を引渡す義務)、Flow Assets (フロー資産)、Second Flow (第二フロー)、Shares (株式)、Capital Stock (資本金)、Single-Entry Co-Generation(単体対生成)、Inter-Entity Co-Generation(相対対生成)

このように、ひとつのフローが次のフローを生む連鎖構造は、信用創造やレバレッジの拡張など、実際の金融メカニズムの基盤をなしています。

5.まとめ:資産の生成構造とその位置づけ

BSにおける資産の生成は、以下のように整理できます:

- すべての資産はまず、単体BS内で単体対生成によりゼロから生まれる

- ストック資産には以下の2種がある

- 純粋ストック資産:すでに価値をもつ蓄積型資産

- ストック的フロー資産:将来的な関係性を前提とする構造型資産 - ストック的フロー資産はさらに次の2種に分かれる

- 証券化権利:実体資産に裏付けされた請求権

- 虚構創出権利:裏付け資産を持たず信認に基づく請求権 - フロー資産は、以下のいずれかで発生する

- 相対対生成によって、新たに請求権/義務が生まれる場合

- 単体対生成された既存の請求権が、他者との関係で発動する場合

このような資産の生成構造の理解は、次回の投稿「資産の構造」において、BS上で資産がどのように振る舞い、どのように分類されるかを分析するための概念的な基盤となります。そしてその分析は、シリーズ第3稿で扱う「資産の連鎖と変容」や、さらにその先にある「貨幣の本質」の議論へとつながっていきます。

3 thoughts on “構造分析(1)資産の生成 ―― ストックとフローのはじまり”

Comments are closed.